Versión 5.31.04 de a3asesor Nom: Novedades

Aplica a: a3ASESOR | nom

A continuación, te relacionamos los cambios legales adaptados en la nueva versión 5.31.04 de a3asesor Nom:

Cambios Legales incluidos en la actualización del 02 de abril de 2024

Pulsa sobre este enlace y accederás al documento de novedades de la actualización (que se abrirá en una nueva ventana):

Cambios Legales

1.- Nuevo algoritmo para el cálculo de retenciones de IRPF para 20242.- Trabajadores con Relación laboral de carácter especial 900 – Abogados en despacho de abogados: tratamiento IRPF y 190

1.- Nuevo algoritmo para el cálculo de retenciones de IRPF para 2024

Referencia Legal

¿Cómo afecta a la aplicación?

Se ha adaptado en la aplicación el nuevo algoritmo de cálculo de retenciones en el que se modifica el cálculo de las reducciones de trabajo y de la escala de los límites excluyentes para las regularizaciones de IRPF que se realicen a partir del mes de febrero de 2024.

Destacan, como principales cambios:

- Reducciones del trabajo (máximos y mínimos).

- Se ha modificado el límite cuantitativo determinante de la obligación de retener.

Importante: debido al cambio en las tablas de IRPF, todo cálculo de previsión que se realice con fecha febrero de 2024 se calculará teniendo en cuenta el indicador "Aplicar regularización por "Otras causas", aunque no se marque el correspondiente indicador.

Importante: debido al cambio en las tablas de IRPF, todo cálculo de previsión que se realice con fecha febrero de 2024 se calculará teniendo en cuenta el indicador "Aplicar regularización por "Otras causas", aunque no se marque el correspondiente indicador.

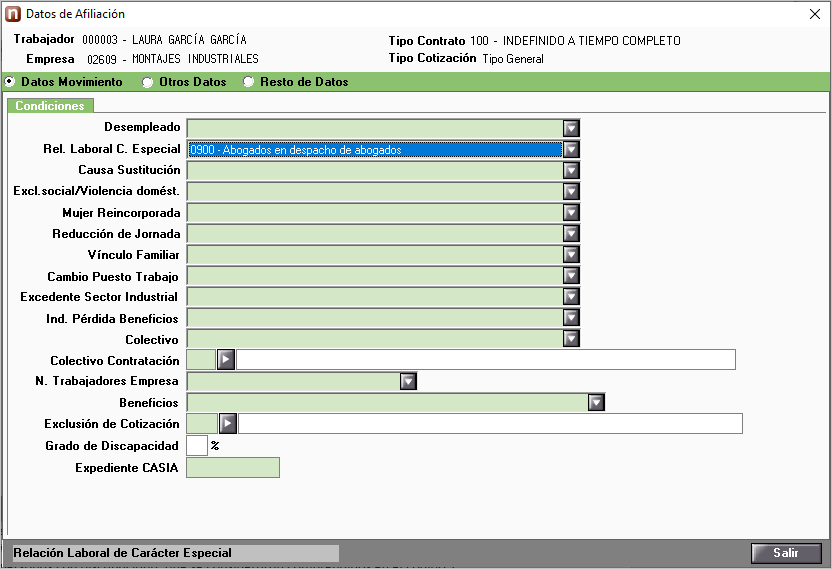

2.- Trabajadores con Relación laboral de carácter especial 900 – Abogados en despacho de abogados: tratamiento IRPF y modelo 190

Referencia Legal

Según consulta realizada a la Agencia Tributaria y las especificaciones del diseño lógico del modelo 190, se adapta el tratamiento de trabajadores con relación laboral de carácter especial 900 – Abogados en despacho de abogados para que, tanto en el modelo 190 como en el cálculo de IRPF, se encuadren en la clave 3.

- Otras relaciones laborales especiales de carácter dependiente, con excepción de los rendimientos derivados de la relación laboral especial de las personas artistas comprendida en el código 2, así como con excepción de los rendimientos obtenidos por los penados en las instituciones penitenciarias y de las relaciones laborales de carácter especial que afecten a personas con discapacidad, que se considerarán comprendidos en el código 1.

¿Cómo afecta a la aplicación?

A partir de 2024, los trabajadores que tengan informada en su ficha la Relación Laboral de Carácter Especial 900, se van a tratar de la siguiente manera de cara al modelo 190 y del IRPF.

Modelo 190

Al generar el modelo 190, estos trabajadores se consignarán en el campo “Contrato o relación” con la clave 3 – Otras relaciones laborales especiales de carácter dependiente.

IRPF

En el cálculo del IRPF también se tratarán como si tuviesen un contrato o relación de tipo 3, lo que implica que el tipo de retención mínimo aplicable será del 15%.

Artículos relacionados que te pueden interesar:

Artículos relacionados que te pueden interesar: