Pasos para informar un concepto íntegramente embargable y ejemplo del cálculo del embargo con un concepto que se embarga al 100%

Aplica a: a3innuva | Nómina +3 - a3ERP | nóminaCLOUD

- a3EQUIPO

- a3ASESOR | rrhh

- a3ERP | nóminaCLOUD

- a3EQUIPO

- a3ASESOR | rrhh

Desde la aplicación tienes la posibilidad de embargar el 100% de uno o varios conceptos salariales. Esto puede resultarte especialmente útil en el caso de querer embargar el importe íntegro de conceptos no salariales como, por ejemplo, el importe en concepto de dietas.

Para ello, puedes informar un concepto íntegramente embargable de las siguientes formas:

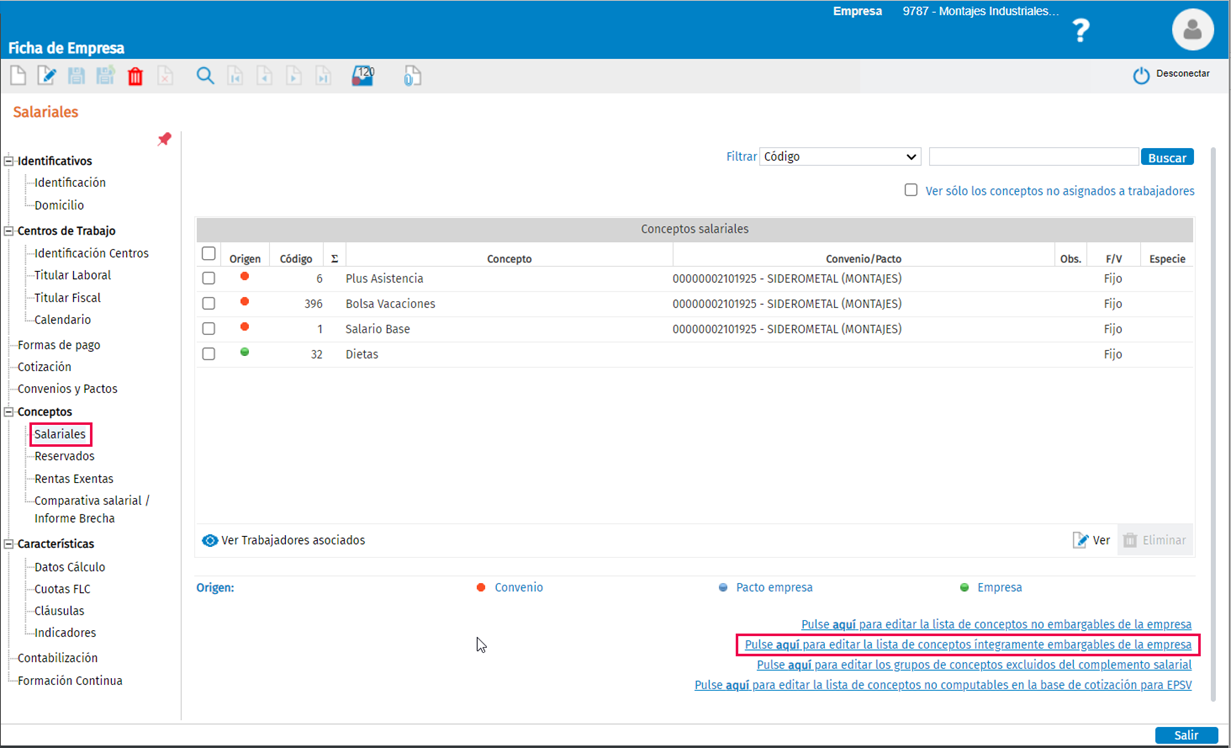

A nivel de empresa:

Para ello, accede al menú "Conceptos/ Salariales" de la ficha de la empresa y pulsa en el link “Pulse aquí para editar la lista de conceptos no embargables de la empresa”.

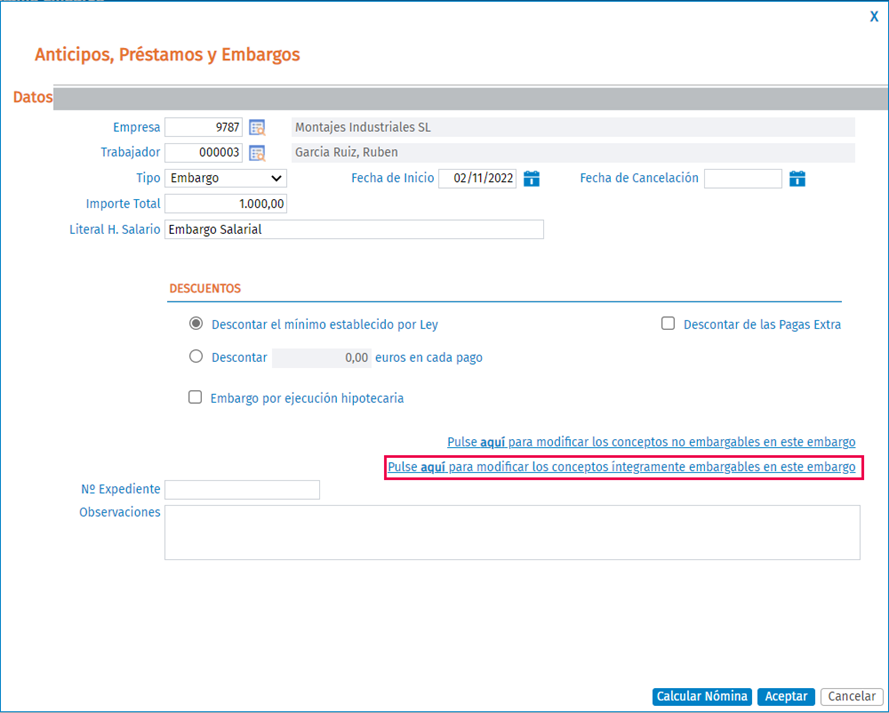

A nivel de trabajador:

En la incidencia del embargo, accede al link “Pulse aquí para modificar los conceptos no embargables en este embargo”.

Tanto si informas el concepto íntegramente embargable a nivel de empresa, como si lo informas desde la incidencia de embargo, al pulsar el link “Pulse aquí para modificar los conceptos no embargables en este embargo", se abrirá la ventana "Conceptos embargables", donde podrás añadir, mediante la opción de “Nuevo”, los conceptos que se van a poder embargar íntegramente, sin tener en cuenta el cálculo de los tramos del SMI.

Veamos el funcionamiento de esta nueva prestación con un ejemplo:

Ejemplo Embargo del 100% del importe del concepto dietas

Ejemplo Embargo del 100% del importe del concepto dietas

Trabajador con los siguientes datos:

- Salario base: 2000 euros

- Concepto 32- Dietas: 500 euros

- SMI del 2022: 1.000 euros

- Líquido nómina previo al descuento del embargo: 2.309,20 euros

- Tiene informado un embargo de 1.000 euros.

En la ventana “Conceptos embargables” informamos el código de concepto 32- Dietas.

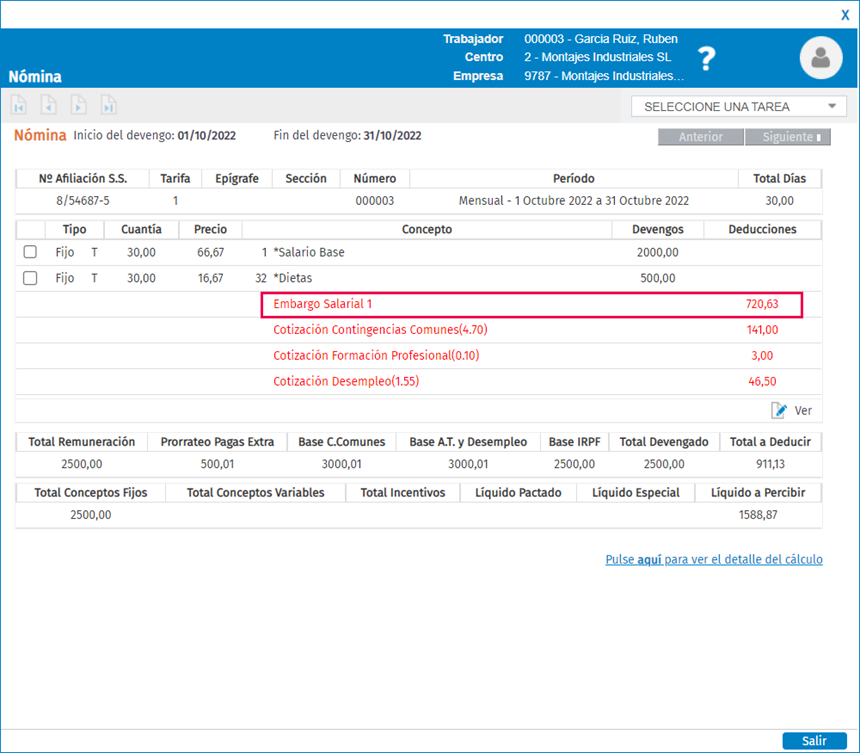

Pasos a seguir para calcular el embargo:

Pasos a seguir para calcular el embargo:

1.- Calculamos el importe líquido del concepto que se embarga al 100% (en nuestro ejemplo el concepto 32- Dietas):

500 euros * 6’35% (suma de los porcentajes de cotización por contingencias comunes, formación profesional y desempleo) = 31,75 euros de importe de deducciones

500 euros – 31,75 euros = 468,25 importe líquido concepto dietas a embargar íntegramente.

2.- Al total líquido de la nómina sin embargo (2.309.5€) le restamos el líquido del concepto 32 y sobre esta diferencia de líquidos calculamos el embargo:

2.309,5 euros – 468,25 euros (importe íntegro embargable) = 1.841,25 euros importe aplicar los tramos de SMI.

3.- Calculamos el embargo en la nómina del mes de octubre teniendo en cuenta para los tramos el SMI mensual íntegro. Es decir, 1.000 euros (año 2022):

- Primer tramo de SMI inembargable = 1.841,25 – 1.000 = 841,25 euros (Líquido embargable)

- Segundo tramo del SMI el 30% = 841,25 * 30% = 252,38 euros a embargar

Total del embargo = 252,38 euros + 468,25 euros= 720,63 euros

Artículo relacionado que te puede interesar:

Artículo relacionado que te puede interesar: