Modelo 190/296: Tratamiento de los trabajadores no residentes que cambian a residente (o viceversa)

Aplica a: a3innuva | Nómina +3 - a3ERP | nóminaCLOUD

- a3EQUIPO

- a3ASESOR | rrhh

- a3ERP | nóminaCLOUD

- a3EQUIPO

- a3ASESOR | rrhh

Modelo 190/296: no residente que se convierte en residente

Según consulta realizada a la Agencia Tributaria, la información correspondiente al trabajador que cambia durante el año de residente a no residente, o viceversa, hay que facilitarla por separado en ambas declaraciones informativas (modelos 190 y 296), con las retribuciones y retenciones ingresadas a través de sus respectivas autoliquidaciones (modelos 111 y 216).

Por lo tanto, al generar los modelos 190 y 296 de aquellos trabajadores que hayan cambiado la tributación de residente a no residente o viceversa, los importes calculados con cada tipo de tributación se acumularán en el modelo que corresponda (190 y 296).

Puedes acceder a la consulta realizada a la Agencia Tributaria pulsando aquí.

Puedes acceder a la consulta realizada a la Agencia Tributaria pulsando aquí.

Veamos un ejemplo:

Trabajador no residente que pasa a residente a mitad de ejercicio

- Trabajador no residente hasta el mes de septiembre que pasa a ser residente a partir del mes de octubre.

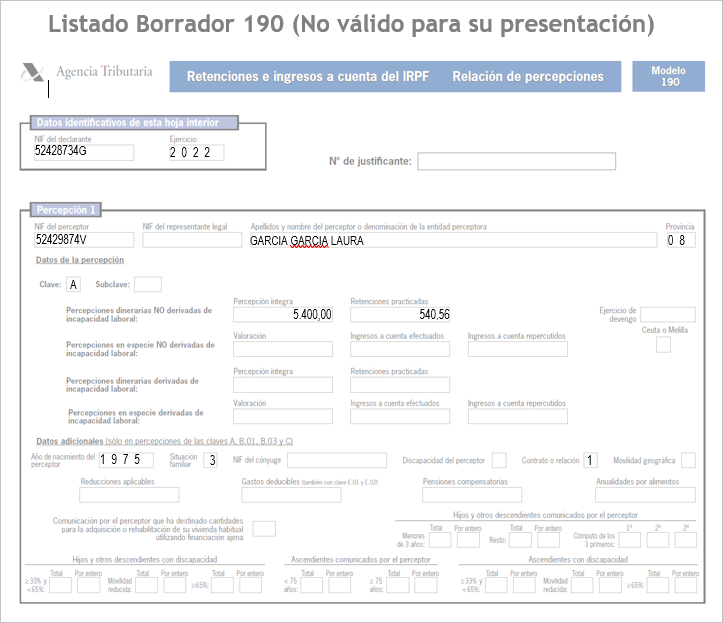

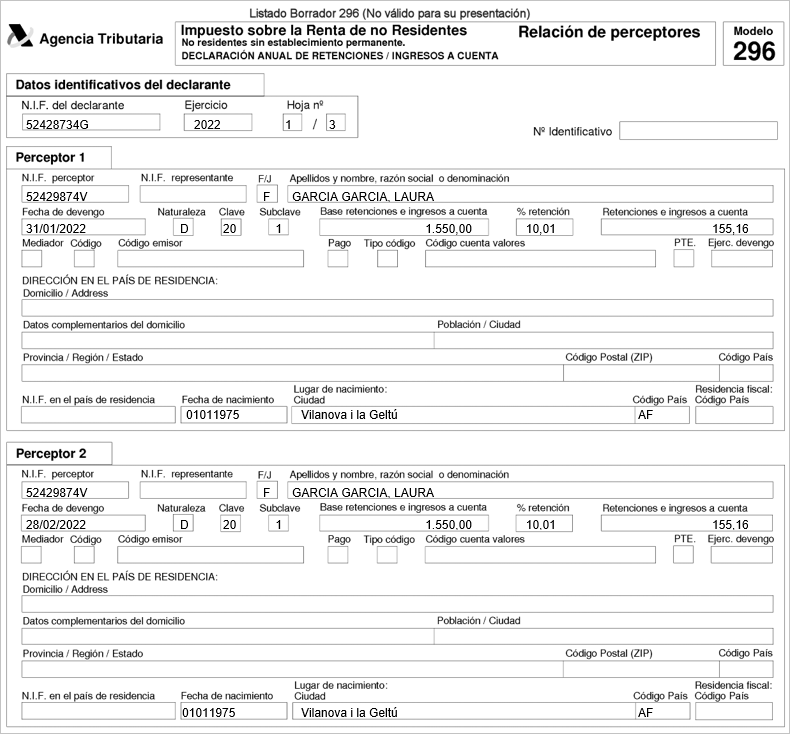

Al generar los modelos 190 y 296 las bases y retenciones correspondientes a los meses de enero a septiembre se acumulan en el modelo 296 y las bases y retenciones de octubre a diciembre se acumularán en el modelo 190.

Modelo 296: Desglose de perceptores con las bases y retenciones de enero a septiembre

Modelo 296: Desglose de perceptores con las bases y retenciones de enero a septiembre

Modelo 190: Relación de perceptores con las bases y retenciones a partir de octubre