Límites de regularización que no se aplican en el Cuadre de Cuotas

Aplica a: a3innuva | Nómina +4 - a3ERP | nóminaCLOUD

- a3EQUIPO

- a3ASESOR | rrhh

- nom web

- a3ERP | nóminaCLOUD

- a3EQUIPO

- a3ASESOR | rrhh

- nom web

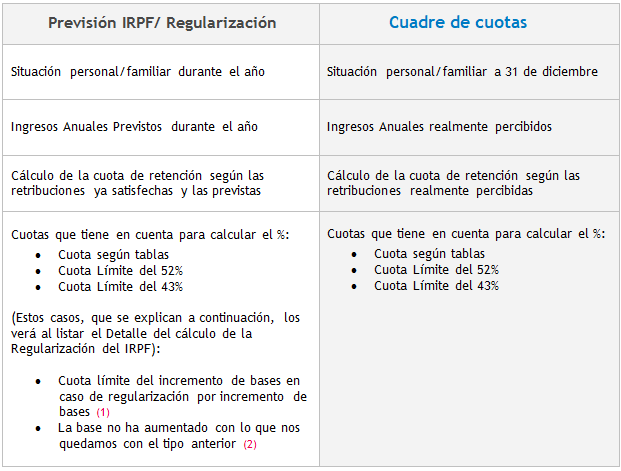

Qué criterios de cálculo realiza la Previsión y Regularización IRPF respecto al Cuadre de Cuotas

La cuota de retención calculada durante la previsión y posteriores regularizaciones a lo largo del año, es la que legalmente viene establecida en la ley del IRPF.

Si has regularizado según lo que la ley establece y, al generar el Cuadre de Cuotas (acceso "Nómina/ Cálculo /Previsión Ingresos y Retenciones") te aparecen diferencias, esto no significa que el porcentaje calculado en la regularización de diciembre no sea el correcto.

A continuación, te indicamos en la siguiente tabla los cálculos que realiza la Previsión/ Regularización IRPF respecto al Cuadre de Cuotas de IRPF y que explican las diferencias entre ambos:

(1) Cuota límite del incremento de bases en caso de regularización por incremento de bases

Este caso se da únicamente en regularizaciones cuando, con respecto a la regularización anterior, la cuota anual de retención ha aumentado por un importe superior a lo que ha aumentado la base anual.

Ejemplo:

Base anual cálculo de enero = 24.000€

Cuota anual cálculo de enero = 240€

Base anual cálculo de marzo = 24.100€

Cuota anual cálculo de marzo = 380€

El incremento de la cuota anual es de 140€, mientras que el incremento de la base es de 100€.

Este caso, no cuadrará con el Listado de Cuadre de Cuotas de IRPF.

Para comprobar si los descuadres que te muestra el Cuadre Cuotas de IRPF son debidos a límites que no puedes controlar este listado y, en ningún caso, porque las regularizaciones que has efectuado por el programa sean incorrectas, deberás hacerlo mediante el Programa de Ayuda de la Agencia Tributaria.

Para + información, consulta el siguiente artículo: ¿Cómo comparar los datos de la regularización de I.R.P.F. de la aplicación con los datos del programa de Hacienda?

(2) La base no ha aumentado con lo que nos quedamos con el tipo anterior

En los casos en los que, aun habiendo aumentado la cuota de retención anual, la base para calcular el tipo de retención no haya variado, no procederá aumentar tampoco el importe de la retención anual, debiéndose mantener el mismo % aplicado en la regularización anterior.

Este caso tampoco cuadrará con el Listado de Cuadre de Cuotas de IRPF.

Para comprobar si los descuadres que te muestra el Cuadre de Cuotas de IRPF son debidos a límites que no puedes controlar este listado y, en ningún caso, porque las regularizaciones que has efectuado por el programa sean incorrectas, deberás hacerlo mediante el Programa de Ayuda de la Agencia Tributaria.

Para + información, consulta el siguiente artículo: ¿Cómo comparar los datos de la regularización de I.R.P.F. de la aplicación con los datos del programa de Hacienda?