SII: Cómo contabilizar facturas con IVA 0% o con Recargo del 0,625%

Aplica a: a3ERP +1 - a3ASESOR | business 360

- a3ASESOR | business 360

SII: Contabilización de facturas con IVA del 0% o con Recargo del 0,625%

Referencia legal

El Real Decreto-ley 20/2022, con efectos desde el 1 de enero de 2023 y vigencia hasta el 30 de junio de 2023, establece:

- El tipo impositivo del 0% del IVA a las entregas, importaciones y adquisiciones intracomunitarias de determinados bienes y prestaciones de servicios necesarios para combatir los efectos del SARS-CoV-2. Se aplicará el IVA del 0% y el recargo del 0% a las entregas, importaciones y adquisiciones intracomunitarias en determinados productos.

- Establece que para las entregas, importaciones y adquisiciones intracomunitarias de los aceites de oliva y de semillas, las pastas alimenticias, las briquetas y «pellets» procedentes de la biomasa y la madera para leña, se aplicará el IVA del 5% y el recargo de equivalencia del 0,625%.

A continuación te explicamos como contabilizar las facturas con:

IVA del 0%

Las facturas con el IVA 0%, al enviarlas al SII, se enviarán como exentas y con su causa detallada.

Para información + detallada sobre como afecta este cambio legal en la aplicación, pulsa aquí >>

Para información + detallada sobre como afecta este cambio legal en la aplicación, pulsa aquí >>

Como usuario tienes dos opciones:

- Editar la factura desde la web de la AEAT para cambiar estos datos.

- Esperar a actualizar la aplicación (a3ERP o a3ASESOR | business360), para que este cambio sea automático, quedando pendiente de enviar al SII.

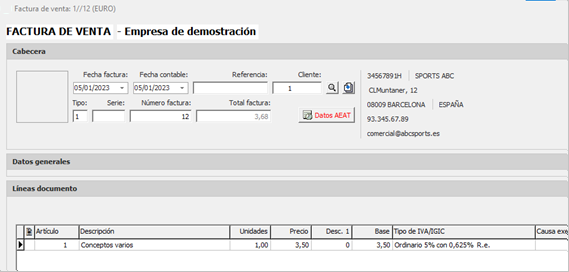

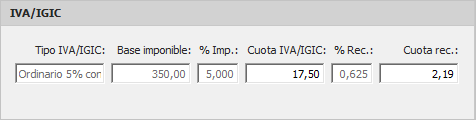

IVA del 5% y recargo de equivalencia del 0,625%

Estas facturas de entrarán de la forma habitual.

A tener en cuenta: actualmente la página de la Agencia Tributaria no ha adaptado estos nuevos porcentajes, por lo que no se pueden enviar facturas con recargo 0,625% al SII.

A tener en cuenta: actualmente la página de la Agencia Tributaria no ha adaptado estos nuevos porcentajes, por lo que no se pueden enviar facturas con recargo 0,625% al SII.

Hasta que la página de la AEAT adapte los cambios, se recomienda cambiar el estado de la factura a “No aplica” y registrarla manualmente en la página de la AEAT tal y como lo establezca la misma AEAT.