Modelo 303. IVA deducible y empresas con prorrata general del 0 %

Aplica a: a3ASESOR | eco +1 - a3ASESOR | con

- a3ASESOR | con

A partir del ejercicio 2023 si la empresa está acogida a prorrata general y aplica el 0%, aunque haya contabilizado facturas recibidas con alguno de estos tipos, el 4, 5, 10 o 21 %, la base imponible no acumulará al modelo, es decir, si no hay IVA deducible no se declara la base.

Vamos a ver un ejemplo:

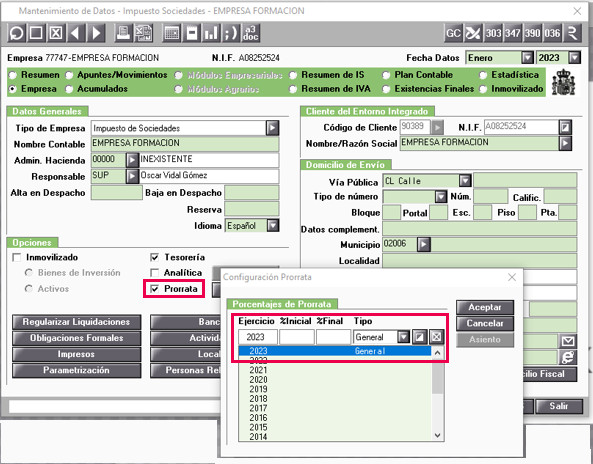

Tenemos una empresa con prorrata general 0 %, definida en los datos generales de la empresa.

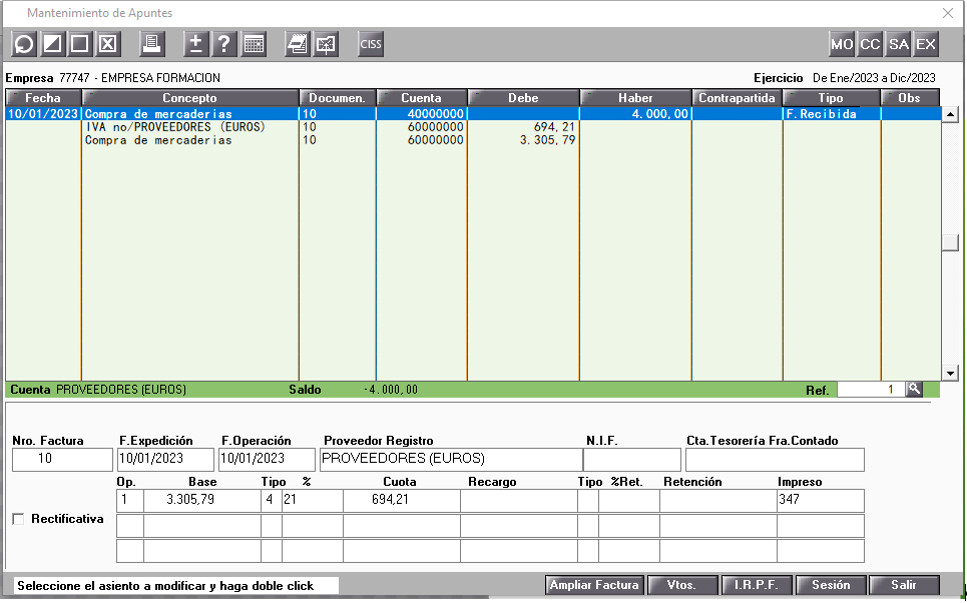

Y recibe una factura con IVA al 21 %. Recuerda que esta empresa tiene configurada prorrata al 0 %.

Esta factura no se acumulará al modelo 303, según las instrucciones del modelo:

A tener en cuenta

A tener en cuenta

Las bases y cuotas en Operaciones interiores, Adquisiciones intracomunitarias e Inversión de sujeto pasivo, cuya cuota de Iva soportado/deducible sea mayor que cero serán las que acumularán al modelo.