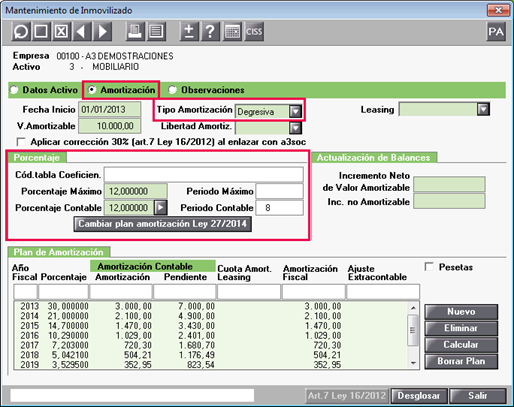

Ejemplo amortización degresiva: Cambio de plan de amortización Ley 27/2014

Aplica a: a3ASESOR | eco +1 - a3ASESOR | con

- a3ASESOR | con

A tener en cuenta

Este ejemplo es para empresas que trabajan con el módulo de gestión de activos, si trabaja con bienes de inversión deberá modificar manualmente la tabla de amortización.

En los activos con fecha de adquisición anterior al ejercicio 2015, y que todavía les queden ejercicios por amortizar fiscalmente, se tiene que realizar un ajuste para que su amortización se realice en la vida útil que determine la nueva tabla de amortización de la Ley 27/2014.

Tenemos un inmovilizado con tipo de amortización degresiva, cómo la fecha de adquisición es anterior al 1 de enero del 2015 y tiene amortización fiscal pendiente a 1 de enero de 2015, se activará el botón  para adaptar el plan de amortización a la Ley 27/2014.

para adaptar el plan de amortización a la Ley 27/2014.

La amortización degresiva por porcentaje constante se calcula aplicando un porcentaje fijo sobre el valor pendiente de amortizar. Este porcentaje fijo se calcula multiplicando el porcentaje de amortización del activo por 1,5 si se amortiza en menos de 5 años, 2 si se amortiza entre 5 y 8 y 2,5 si se amortiza en más de ocho.

En este ejemplo el porcentaje a aplicar es el 12 %, se amortizará en 8,33 años, con lo cual el porcentaje de amortización se multiplica por 2,5, es decir 12 % x 2,5 = 30 %

Año 2013: 10.000 x 30% = 3.000 | Valor pendiente de amortizar: 10.000 – 3000 = 7.000

Año 2014: 7.000 x 30% = 2.1000 | Valor pendiente de amortizar: 7000 - 2.100 = 4.900

Año 2015: 4.900 x 30% = 1.470 | Valor pendiente de amortizar: 4.900 – 1.470 = 3.430

…………

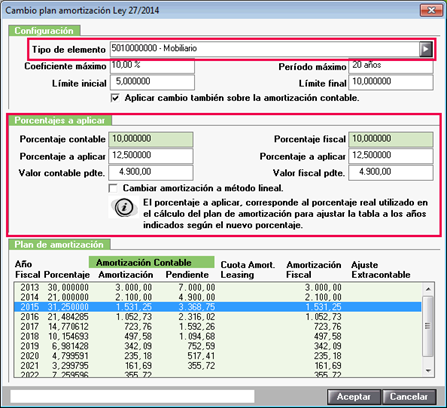

Pulse ![]() para reajustar el plan de amortización a partir del ejercicio 2015. Seleccione el “Tipo de elemento” según la tabla aplicable a partir de 2015.

para reajustar el plan de amortización a partir del ejercicio 2015. Seleccione el “Tipo de elemento” según la tabla aplicable a partir de 2015.

Porcentaje a aplicar

El “Porcentaje a aplicar” se corresponde con el porcentaje real a aplicar sobre el valor pendiente, ya sea contable o fiscal, que permite ajustar el plan de amortización a los años indicados según porcentaje contable o fiscal. En este ejemplo, el cálculo sería:

- Porcentaje a aplicar: es el resultado de dividir 100 entre los años que nos queda por amortizar a partir del 2015.

Según la nueva tabla el porcentaje fiscal de este inmovilizado es el 10%, entonces los años a amortizar si se aplica este porcentaje (10%) son 10 años. Se deben restar los dos años ya amortizados (ejercicio 2013 y 2014) y el resultado sería: 100 / 8= 12,5

El porcentaje a aplicar es el 12,5 % para ajustar el nuevo plan de amortización.

En este ejemplo, cómo la amortización es degresiva y a partir del 2015 quedan más de 8 ejercicios de amortizar, el porcentaje de amortización 12,5 % se multiplica por 2,5, es decir 12,5 % x 2,5 = 31,25%. Se debe tener en cuenta el valor fiscal pendiente, en este caso 4.900.

Año 2015: 4.900 x 31,25% = 1.531,25 | Valor pendiente de amortizar: 4.900 – 1.531,25 = 3.368,75

Año 2016: 3.368,75 x 31,25%= 1.052,73 | Valor pendiente de amortizar: 3.368,75- 1.052,73 = 2.316,02

Año 2017: 2.316,02 x 31.25%= 723,75 | Valor pendiente de amortizar: 2.316,02 – 723,75 = 1.592,27

……

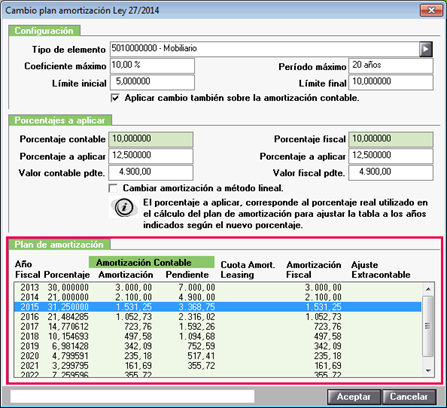

En “Plan de amortización” se muestra una simulación del plan de amortización. Si “Acepta” se aplicará el nuevo plan de amortización al inmovilizado.