Cómo informar las Rentas Exentas percibidas en el extranjero

Aplica a: a3innuva | Nómina

Proceso para informar Rentas exentas que se han percibido en el extranjero

Referencia Legal

El art. 7. p) de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio establece que:

“Están exentas las siguientes rentas:

p) Los rendimientos del trabajo percibidos por trabajos efectivamente realizados en el extranjero” que cumplan una serie de requisitos. Además, añade que el límite máximo de la exención será de 60.100 euros anuales."

Cómo puedo incluir en el modelo 190 una Renta exenta percibida en el extranjero

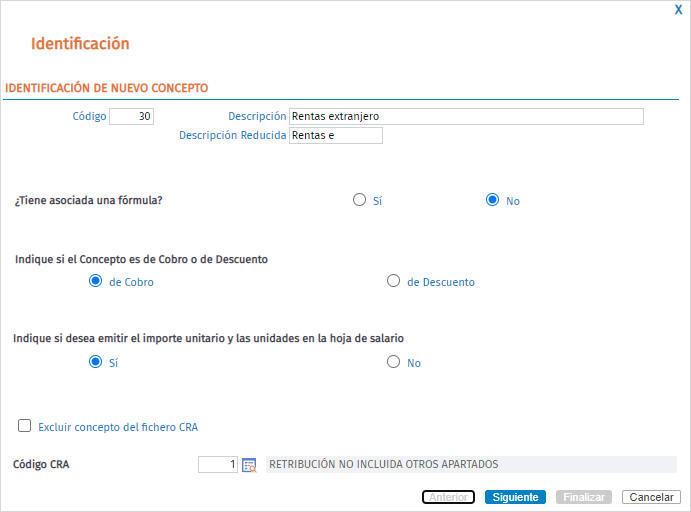

Para informar el importe de las rentas percibidas en el extranjero deberás crear un nuevo concepto que no tribute a IRPF.

La creación del concepto puede realizarse desde dos apartados diferentes:

- Ficha del trabajador.

- Conceptos variables.

Para ello, pulsa "Crear un nuevo concepto pulsando aquí" y un asistente te indicará los pasos a seguir:

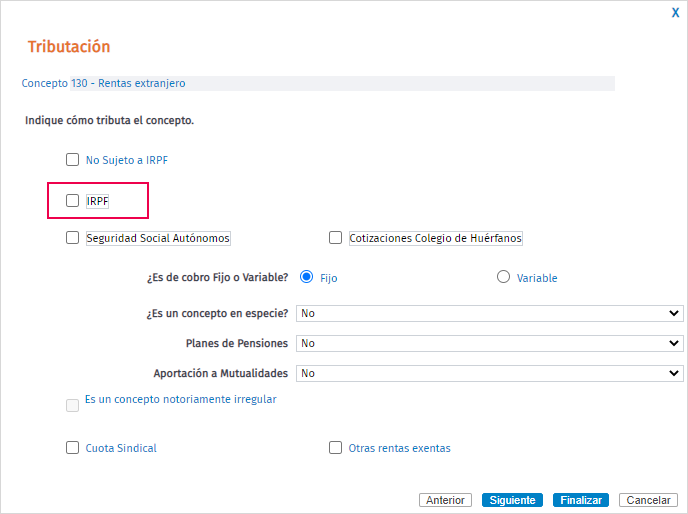

En la ventana "Tributación" desactiva el indicador "IRPF":

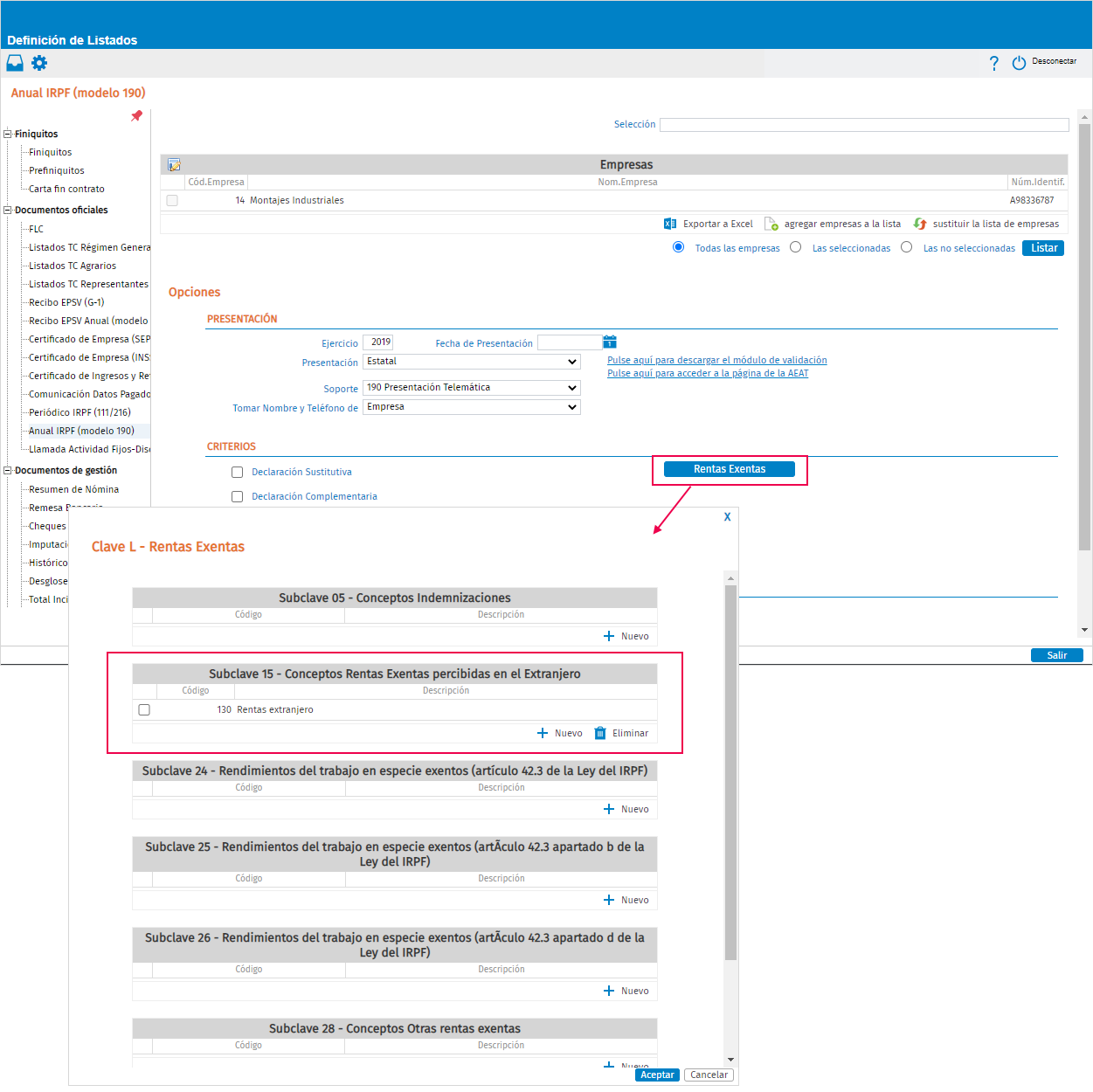

A continuación, para que en el modelo 190 se generen estas rentas en la Clave L – Subclave 15 deberás acceder al botón "Rentas Exentas" y añadir el concepto de cobro:

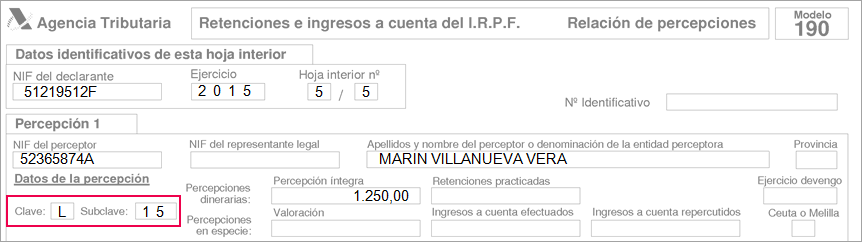

Ejemplo de listado borrador del modelo 190 con Rentas exentas percibidas en el extranjero: