Cálculo del Embargo Salarial con conceptos inembargables

a3innuva | Nómina

Si tenemos informado un embargo salarial con conceptos inembargables, en el líquido a tener en cuenta para calcular este embargo se deben excluir dichos conceptos.

Explicación del proceso

Los conceptos inembargables pueden estar informados en la ficha de la empresa, en el menú “Conceptos/ Conceptos salariales” accediendo al link "Pulse aquí para editar la lista de conceptos no embargables de la empresa" o en la propia incidencia del embargo.

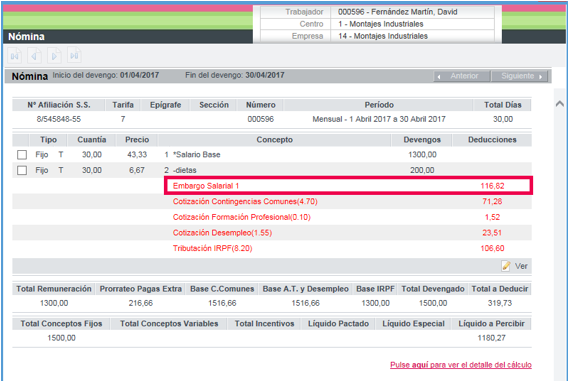

Veamos un ejemplo con un concepto de cobro

En nuestro caso tenemos informado un embargo salarial en abril, con un concepto inembargable.

Embargo:

- Fecha de inicio: 18/04/2017

- Importe total del embargo = 1.000 euros

- Concepto inembargable: 2 – Dietas = 200 euros

- Importe líquido sin aplicar embargo = 1.297,09

Cálculo de la nómina de abril:

- Líquido sin tener en cuenta el embargo y el concepto inembargable = 1.097,09 euros

- El líquido lo calcularíamos de la siguiente forma:

Total devengado = 1.500 – 200 (dietas inembargables) = 1.300 euros

Total cotizaciones = 96,31 euros

Tributación IRPF = 106,60 euros

1.300 – 96,31 – 106,60 = 1097,09 euros

El cálculo del embargo sería el siguiente:

SMI para 2017 = 707,70 euros

Tramo mínimo 707,70 y máximo 1.415,40 -> 30%

Embargo = (1.097,09 importe líquido – 707,70 SMI) x 30% = 116,82 euros

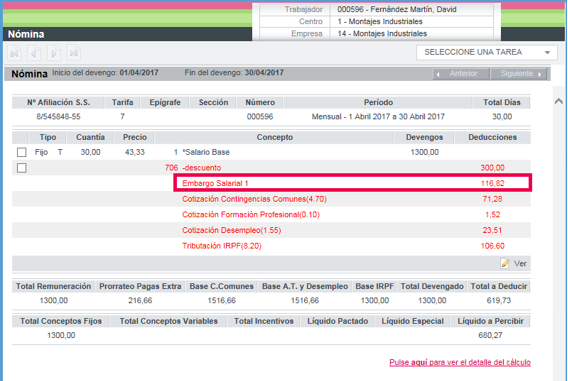

Veamos un ejemplo con un concepto de descuento

En nuestro caso tenemos informado un embargo salarial en abril, con un concepto inembargable.

Embargo:

- Fecha de inicio: 18/04/2017

- Importe total del embargo = 1.000 euros

- Concepto inembargable: 706 – Descuento = 300 euros

Cálculo de la nómina de abril:

- Líquido antes de embargar y de aplicar el concepto de descuento = 1.097,09 euros

- SMI para 2017 = 707,70 euros

- Tramo mínimo 707,70 y máximo 1.415,40 -> 30%

Embargo = (1.097,09 importe líquido – 707,70 SMI) x 30% = 116,82 euros

A tener en cuenta...

Los conceptos automáticos de descuento se tratarán como conceptos inembargables automáticamente (por ejemplo: conceptos de descuento de la paga de anticipos y préstamos).