Tipos de operación (repercutido y soportado) y de IVA / IGIC

Aplica a: a3factura

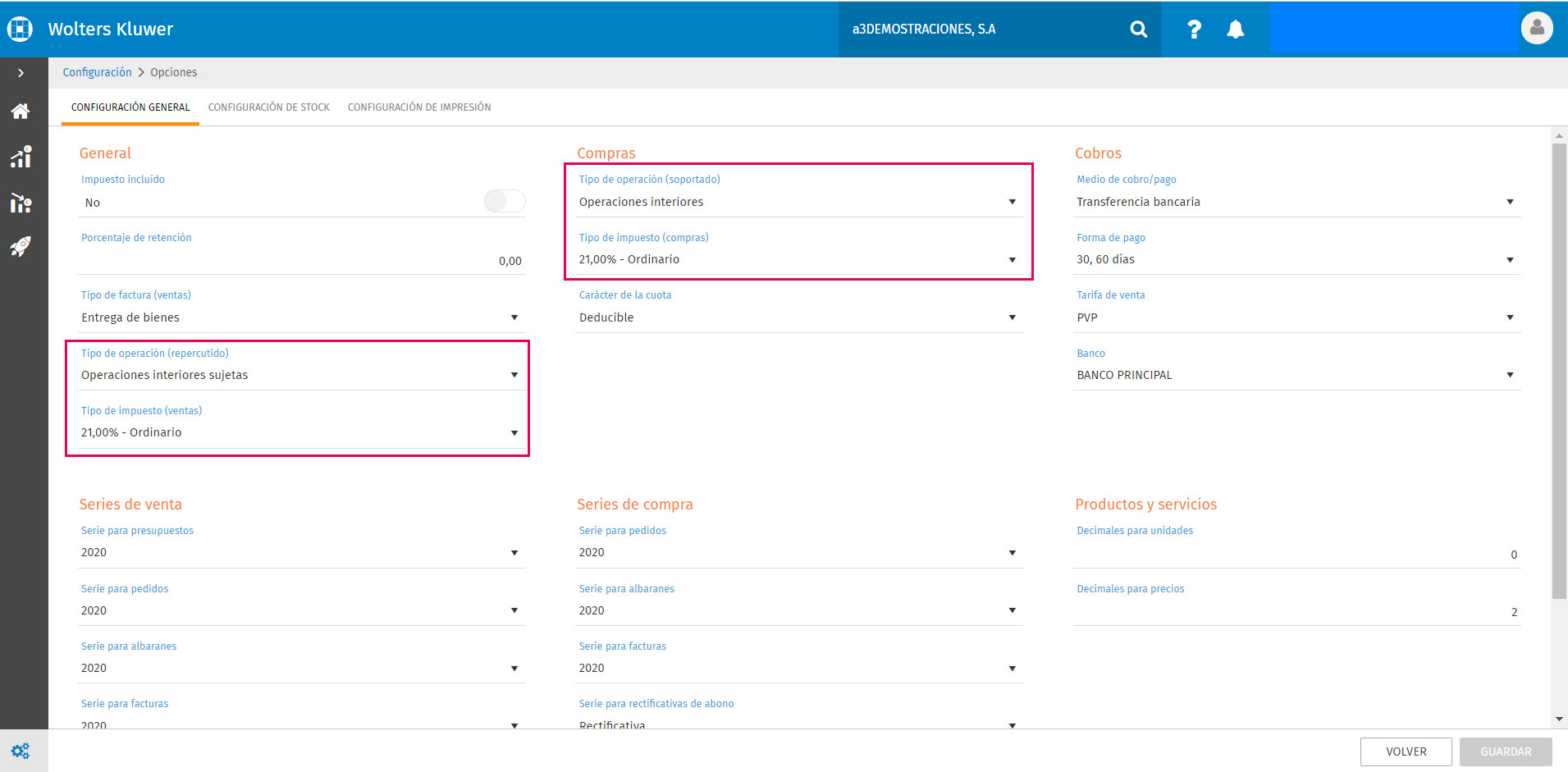

Desde el menú "Configuración / Opciones / Configuración general" puedes comprobar los tipos de operación:

Tipos de operación (repercutido)

El régimen de IVA/IGIC se asigna en la ficha de clientes y, en función del tipo de IVA/IGIC, se realizan los correspondientes cálculos al informar las facturas.

No es posible crear nuevos tipos, así como tampoco modificar o eliminar los existentes.

Tipos de operación (repercutido):

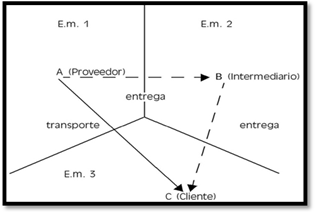

- Entregas a otros estados miembros (triangulares): Las operaciones triangulares son aquellas en que se producen dos entregas sucesivas de bienes, no obstante existe una única adquisición intracomunitaria sujeta, la realizada por el destinatario final. Su regulación legal se halla contenida en el artículo 26. Tres de la Ley 37/1992, del impuesto sobre el valor añadido. Se aplica Exento.

En las operaciones triangulares interviene:- Un proveedor (establecido en un Estado miembro A).

- Un intermediario (establecido en un Estado B e identificado en un estado distinto al del destinatario).

- Un adquiriente/ destinatario (empresario o profesional, cliente final) (establecido en un Estado miembro C): Sujeto pasivo.

- Exportaciones de bienes: Operaciones correspondientes a exportaciones y operaciones asimiladas a las exportaciones, según lo establecido en los artículos 21 y 22 de la Ley del IVA. Se aplica Exento.

- Operaciones no sujetas por reglas de localización: son operaciones que no están sujetas a IVA en el país en el que se hace la entrega, porque el adquirente, empresario establecido en la comunidad, se va a llevar las cosas a su país, y será allí donde va a auto repercutirse el impuesto e ingresarlo. Se aplica No sujeto.

- Otras operaciones exentas con derecho a deducción: Recoge entre otras las siguientes operaciones. Se aplica Exento.

- Prestaciones intracomunitarias de servicios realizadas por declarante: Estas prestaciones constituyen operaciones no sujetas al Impuesto por no localizarse en el TAI (territorio de aplicación del impuesto), en consecuencia no devengan IVA.

- Inversión del sujeto pasivo: Operaciones no sujetas o inversión del sujeto pasivo con derecho a deducción. Los tramites intracomunitarios de bienes y las operaciones accesorias a ellos que no estén sujetas al Impuesto por aplicación de lo dispuesto en los apartados correspondientes de loa artículos 69, 70 y 72 de la Ley.

- Entregas intracomunitarias exentas: Entregas intracomunitarias exentas del Impuesto en virtud de lo dispuesto en el artículo 25 de la Ley del IVA. Se aplica Exento.

- Operaciones interiores exentas sin derecho a deducción: Hace referencia a las operaciones exentas sin derecho a deducción como las establecidas en el artículo 20 de la Ley del IVA. Se aplica Exento.

Las operaciones exentas del Impuesto relativas a las zonas francas, depósitos francos y otros depósitos, así como las relativas a regímenes aduaneros y fiscales, en virtud de lo dispuesto en los artículos 23 y 24 de la Ley del IVA.

Las prestaciones de servicios relacionadas con la importación y cuya contraprestación estén incluidas en la base imponible de las importaciones.

Las prestaciones de servicios exentas realizadas en aplicación del régimen especial de las agencias de viajes, según el artículo 143 de la Ley del IVA.

- Operaciones interiores IGIC: Las entregas de bienes y prestación de servicios realizadas en el ámbito espacial del impuesto (territorio de todas las islas que integran el archipiélago canario), por empresarios o profesionales, a título oneroso, con carácter habitual u ocasional, en el desarrollo de su actividad empresarial o profesional incluso si se efectúan a favor de los propios socios, asociados, miembro o partícipes de las entidades que las realicen. La sujeción del impuesto se produce con independencia de los fines o resultados perseguidos en la actividad empresarial o profesional o en cada operación en particular. (Art. 3 Ley IGIC).

- Operaciones interiores IGIC al 0%: Las entregas de bienes y prestación de servicios realizadas en el ámbito espacial del impuesto (territorio de todas las islas que integran el archipiélago canario). Se aplica el 0% de IGIC.

- Operaciones interiores sujetas: Operaciones sujetas al Impuesto por las entregas de bienes y prestaciones de servicios realizadas en el ámbito espacial del Impuesto. Se aplica IVA.

- Operaciones interiores sujetas con recargo equivalencia: Operaciones sujetas al Impuesto por las entregas de bienes y prestaciones de servicios realizadas en el ámbito espacial del Impuesto. Se aplica IVA y en su caso Recargo de equivalencia.

- Operaciones no sujetas: Recoge toda operación no sujeta al Impuesto, como las que se establecen en el artículo 7 de la Ley del IVA. Se aplica No sujeto.

Tipos de operación (soportado)

El régimen de IVA/IGIC se asigna en la ficha de proveedor y, en función del tipo de IVA/IGIC, se realizan los correspondientes cálculos al informar las facturas.

No es posible crear nuevos tipos, así como tampoco modificar o eliminar los existentes.

Tipos de operación (soportado):

- Agentes de aduana, IVA importaciones de bienes: Son las facturas de las aduanas donde se declara el IVA de la factura de importación.

- Agentes de aduana, IGIC importaciones de bienes: Son las facturas de las aduanas donde se declara el IGIC de la factura de importación.

- Adq.intra.servicios localizadas en el territorio: Son las facturas de compra que tengan por destinatarios a empresarios o profesionales establecidos en Estados distintos al del prestador han de incluirse igualmente en dicha declaración. Se aplica IVA.

- Adquisiciones intracomunitarias de bienes: Son las facturas de compra a un proveedor o acreedor de la CEE. Se aplica IVA. Se imprime también en formato autofactura.

- Adquisiciones intracomunitarias de bienes con recargo de equivalencia: Son las facturas de compra a un proveedor o acreedor de la CEE. Se aplica IVA y en su caso recargo de equivalencia. Se imprime también en formato autofactura

- Operaciones interiores exentas: Recoge cualquier operación exenta realizada en el ámbito espacial del Impuesto. Se aplica Exento.

- Operaciones interiores IGIC: Operaciones sujetas al Impuesto por las compras de bienes y servicios realizadas en el ámbito espacial del Impuesto. Se aplica IGIC.

- Operaciones interiores IGIC al 0%: Operaciones sujetas al Impuesto por las compras de bienes y servicios realizadas en el ámbito espacial del Impuesto. Se aplica 0% de IGIC.

- Operaciones interiores: Operaciones sujetas al Impuesto por las compras de bienes y servicios realizadas en el ámbito espacial del Impuesto. Se aplica IVA.

- Operaciones interiores con recargo de equivalencia: Operaciones sujetas al Impuesto por las compras de bienes y servicios realizadas en el ámbito espacial del Impuesto. Se aplica IVA y en su caso Recargo de equivalencia.

- Operaciones no sujetas: Recoge toda operación no sujeta al Impuesto, como las que se establecen en el artículo 7 de la Ley del IVA. Se aplica No sujeto.

- Importaciones (Facturas proveedor): Operaciones por importaciones de bienes y operaciones asimiladas a las importaciones. Se aplica No sujeto y Exento.

- Compensaciones Régimen Especial Agricultura y Pesca: Operaciones por compras de productos y servicios que originan el pago de las compensaciones que sean deducibles total o parcialmente y el importe de las compensaciones satisfechas a sujetos pasivos acogidos al régimen especial de agricultura, ganadería y pesca. Se aplica Compensaciones A.G. y P.

- Inversión del sujeto pasivo: Operaciones por inversión del sujeto pasivo, según el artículo 84. Uno. 2º de la Ley del IVA. Se aplica IVA.

- Inversión del sujeto pasivo IGIC: Operaciones por inversión del sujeto pasivo. Se aplica IGIC.