Cómo informar un ERTE prorrogado de junio a septiembre 2021

Aplica a: a3ERP | nóminaCLOUD

Explicación del proceso para informar en la aplicación un ERTE prorrogado

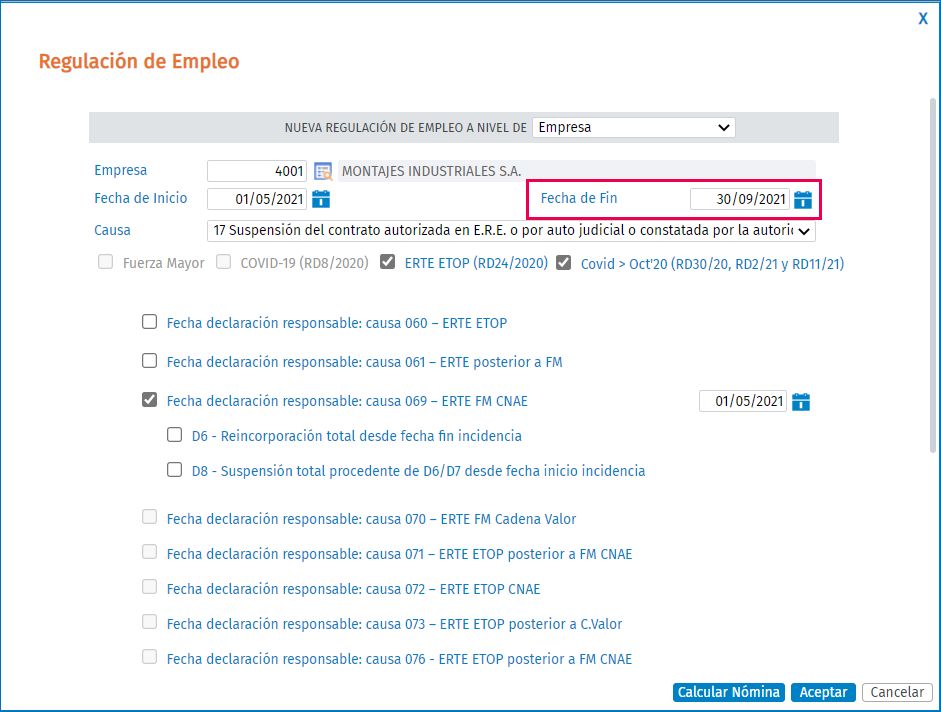

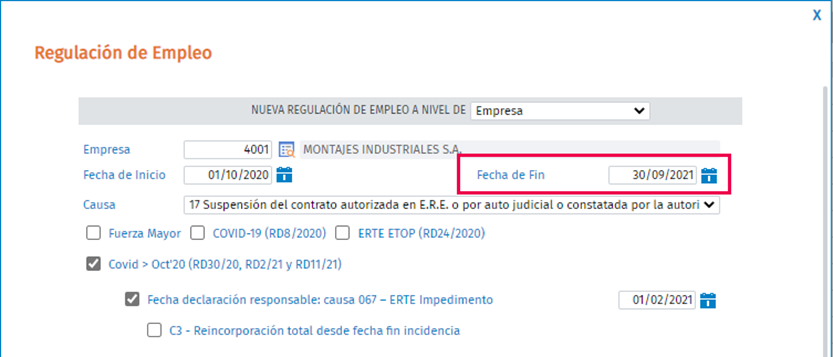

Para informar que un ERTE se prorroga, accede al menú “Nómina/ Incidencias/ Regulación de Empleo”, a continuación, a través del buscador selecciona al trabajador y pulsa “Editar”.

Al ser un ERTE prorrogado, se deberá modificar la fecha de finalización informada del ERTE anterior y se mantendrán activados los indicadores del ERTE del que procedía el trabajador:

- Fuerza Mayor

- COVID-19 (RD8/2020)

- ERTE ETOP (RD24/2020)

- Covid > Oct’20 (RD30/20, RD2/21 y RD11/21)

Importante: en estos casos no es necesario modificar la fecha de la declaración responsable.

Importante: en estos casos no es necesario modificar la fecha de la declaración responsable.

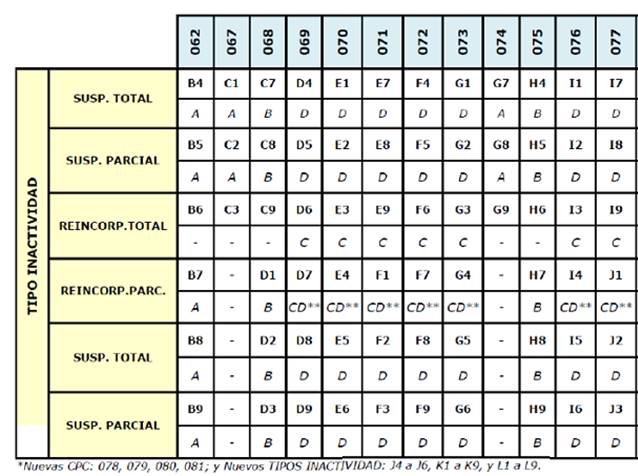

A continuación, te relacionamos un cuadro con los diferentes ERTES y tipos de inactividades:

Tipos de Inactividades:

Recuerda que: Según el tipo de declaración responsable y la causa de suspensión total o parcial informada, el programa, de forma automática, asignará el valor correspondiente al tipo de inactividad para generar el movimiento de afiliación MIN – “Mecanización de inactividad”.

Al grabar la incidencia del ERTE, se preparará la acción de afiliación MIN – “Mecanización de Inactividad” para poder generar el fichero y enviarlo.

Exoneración de cuotas

Según el tipo de ERTE se aplicará o no la exoneración de cuotas.

>ERTE prorrogado sin derecho a exoneración

>ERTE prorrogado con derecho a exoneración

> ERTE prorrogado sin derecho a exoneración

Es el ERTE que continua a 1 de junio y que la empresa no se encuentra en alguna de las siguientes situaciones:

- Empresas con baja recuperación de actividad (que se encuentren dentro de la lista de CNAE de la Seguridad Social).

- Empresas que estén dentro de la cadena de valor de las empresas de CNAE (aquellas cuya actividad depende de alguna empresa que está dentro de la lista de CNAE).

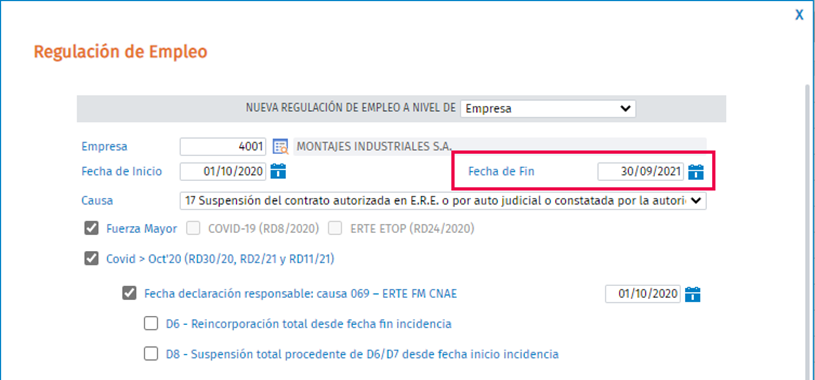

Para estos tipos de ERTE únicamente se deberá modificar la fecha de finalización del ERTE, y no se deberá activar el indicador “Covid > Oct’20 (RD 30/20, RD2/21 y RD11/21)” y, por tanto, tampoco se informará ninguna de las declaraciones responsables vinculadas a dicho indicador.

Además, no será necesario comunicar el movimiento de afiliación MIN – Mecanización de Inactividad, según las instrucciones de Seguridad Social.

> ERTE prorrogado con derecho a exoneración

Es el tipo de ERTE que se encuentra dentro de alguno de los colectivos del Real Decreto-ley 30/2020 y, por tanto, tiene derecho a aplicarse exoneración a partir del 1 de octubre de 2020.

- Declaración Responsable Causa 67 (ERTE Impedimento): para empresas que no pueden desarrollar su actividad como consecuencia de las restricciones o medidas adoptadas a partir del 1 de octubre 2020 (Real Decreto-ley 30/2020 y Boletín Noticias RED 19/2020).

- Declaración Responsable Causa 068 (ERTE Limitación): para empresas que vean limitado el desarrollo de su actividad en algunos de sus centros de trabajo como consecuencia de decisiones o medidas adoptadas (Real Decreto-ley 30/2020 y Boletín Noticias RED 19/2020).

- Declaración Responsable Causa 69 (ERTE FM CNAE): para empresas pertenecientes a sectores con una elevada tasa de cobertura por ERTE y una reducida tasa de recuperación de actividad o empresas con actividad clasificada en algunos de los códigos CNAE09 del anexo del Real Decreto-ley 30/2020.

- Declaración Responsable Causa 70 (ERTE FM Cadena valor): para empresas cuyo negocio dependa de las empresas a las que nos referimos en el apartado anterior o que formen parte de la cadena de valor de estas.

- Declaración Responsable Causa 71 (ERTE ETOP posterior a FM CNAE): para empresas con actividad clasificada en algunos de los códigos CNAE09 del anexo del Real Decreto-ley 30/2020, que pasen de un ERTE de Fuerza Mayor a un ERTE ETOP.

- Declaración Responsable Causa 72 (ERTE ETOP CNAE): para empresas con algunas de las situaciones en ERTE ETOP, a las que se refiere el artículo 4.2 del Real Decreto-ley 24/2020, y con actividad clasificada en algunos de los códigos CNAE09.

- Declaración Responsable Causa 73 (ERTE ETOP Cadena valor): para empresas calificadas como dependientes o integrantes de la cadena de valor que pasen de un ERTE de Fuerza Mayor a un ERTE ETOP.

- Declaración Responsable Causa 076 (ERTE ETOP posterior a FM CNAE): Equivalente a la Declaración responsable 071 a partir del 01/02/2021.

- Declaración Responsable Causa 077 (ERTE ETOP Cadena valor): Equivalente a la Declaración responsable 073 a partir del 01/02/2021.

Ejemplos prácticos de ERTES prorrogados

> Prórroga de ERTEs FM o ETOP RDL 2/2021 (Declaración Responsable: 069, 070, 071, 072, 073)

1) Amplía la fecha fin en la incidencia Regulación Empleo.

2) Calcula las nóminas. De este modo, se actualizarán las exoneraciones y la Seguridad Social de empresa.

Se mantienen las exoneraciones para empresas con un ERTE de Fuerza mayor o ERTE ETOP (que venga de fuerza mayor) en vigor, cuya actividad se clasifique en algunos de los códigos de Clasificación Nacional de Actividades Económicas (CNAE-09) publicados en el RDL 11/2021, o bien que formen parte de la cadena de valor de una empresa incluida en la lista CNAE-09.

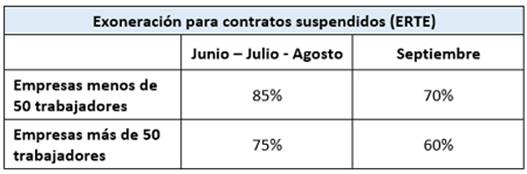

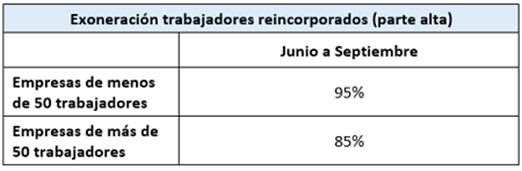

Quedarán exoneradas, entre el 1 de junio y el 30 de septiembre, de la siguiente manera:

- Exoneración aplicable en el periodo en que el trabajador tiene el contrato suspendido (en ERTE)

- Exoneración aplicable en el periodo de alta por reincorporación a su actividad laboral (cuando corresponda)

Recuerda que:

Siempre y cuando el ERTE siga en vigor, siguiendo la operativa habitual, deberás seguir comunicando mensualmente a la Seguridad Social la declaración responsable que corresponda.

> Prórroga de ERTEs Impedimento, Limitación o Rebrote vigentes a 31 de mayo 2021 (Declaración Responsable: 062, 067, 068)

1) Amplía la fecha fin en la incidencia de Regulación de Empleo.

2) Calcula las nóminas. De este modo, se actualizarán las exoneraciones y la Seguridad Social de empresa.

Los ERTES por Impedimento, Limitación o Rebrote ya aprobados, se prorrogan de manera automática.

Las exoneraciones de cuotas a aplicarse desde el 1 de junio y hasta el 30 de septiembre son las siguientes:

- ERTE Impedimento y Rebrote (Declaración Responsable 062, 067 y 074)

Se mantienen las mismas exoneraciones de cuotas que hasta ahora.

Es decir, estas empresas tendrán una exoneración en sus cotizaciones a la Seguridad Social del 100% de la aportación empresarial si tienen menos de 50 trabajadores y del 90% si tienen 50 trabajadores o más: - Exonera 90% (>50 Trab.): en los casos de ERTE en empresas de 50 o más trabajadores.

- Exonera 100% (<50 Trab.): en los casos de ERTE en empresas de menos de 50 trabajadores.

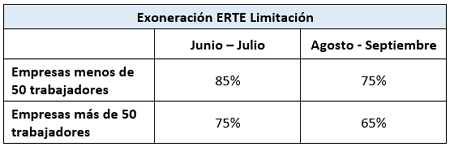

- ERTE Limitación (Declaración Responsable 068 y 075)

En estas empresas la exoneración queda de la siguiente forma:

Recuerda que:

En los casos de ERTE por Impedimento Rebrote y Limitación, sólo se aplicarán los porcentajes exonerados en el periodo que el trabajador tiene el contrato suspendido. Es decir, las reincorporaciones no se exoneran.

Acciones MIN

Al grabar la incidencia de ERTE, se preparará la acción MIN con los datos informados en la pantalla, siguiendo la operativa habitual.

Cuando se active cualquiera de las nuevas causas desde la 078 a la 081 y se informe la fecha de declaración de responsabilidad (01/06/2021, por ejemplo), la aplicación preparará la acción MIN con fecha 1/06/2021 (o con la fecha de la declaración de responsabilidad) y con la inactividad de la nueva declaración de responsabilidad informada.