Versión 1.7.4 de a3EQUIPO: Cambios Legales

Aplica a: a3EQUIPO | solución integral de gestión de RRHH

A continuación, se relacionan los Cambios Legales incorporados en la versión 1.7.4 de a3EQUIPO:

1.- Actualización textos de contratos

Referencia Legal

Según las instrucciones publicadas en la página Web del Servicio Público de Empleo Estatal (https://www.sepe.es), se han adaptado en la aplicación los textos de contratos según los modelos publicados, en función del tipo de contrato:

- Indefinido

- Temporal

- Formación

- Prácticas

¿Cómo afecta en la aplicación?

Siguiendo la operativa habitual para el listado de contratos de trabajo, se emitirán los nuevos textos en función del tipo contrato seleccionado.

A tener en cuenta…

Los modelos de contratos publicados se componen de las siguientes páginas:

- Indefinido, 21 páginas

- Temporal, 22 páginas

- Formación, 12 páginas

- Prácticas, 8 páginas

No obstante, únicamente se emitirán las páginas referentes al contrato que se está listando (es decir, las páginas comunes con los datos identificativos y generales, la página concreta del contrato seleccionado, cláusulas adicionales, si las hubiere, y firmas), y no todas las páginas de la modalidad contractual, según las instrucciones publicadas en la Web https://www.sepe.es.

2.- Actualización de Contrat@

Referencia Legal

Según las instrucciones publicadas en la página Web del Servicio Público de Empleo Estatal (https://www.sepe.es), se han actualizado las tablas y esquemas de Contrat@ para el envío telemático de contratos.

Asimismo, además, para los contratos de Puesta a Disposición comunicados por Empresas de Trabajo Temporal (ETTs) con fecha de inicio a partir del día 28-09-2013 (este día inclusive), además del identificador del empresario (CIF/NIF/NIE) que ya se estaba notificando, en el fichero telemático se consignará automáticamente la Cuenta de Cotización de la Empresa Usuaria.

3.- Adaptación de la Comunicación de Datos al Pagador (modelo 145)

Referencia Legal

Resolución de 17 de diciembre de 2013, del Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria, por la que se modifica la de 3 de enero de 2011, por la que se aprueba el modelo 145, de comunicación de datos del perceptor de rentas del trabajo a su pagador o de la variación de los datos previamente comunicados.

¿Cómo afecta en la aplicación?

Se ha adaptado en la aplicación el nuevo modelo 145-Comunicación de datos al Pagador, facilitado por la Agencia Tributaria. Los principales cambios en el modelo 145 son la modificación de los siguientes apartados:

- Apartado 4. Pensiones compensatorias a favor del cónyuge y anualidades por alimentos a favor de los hijos, fijadas ambas por decisión judicial.

Se suprime la mención a la obligación de aportar testimonio literal de la resolución judicial determinante de la pensión compensatoria al cónyuge o de las anualidades por alimentos a favor de los hijos, siendo suficiente la comunicación de las cuantías fijadas judicialmente por estos conceptos.

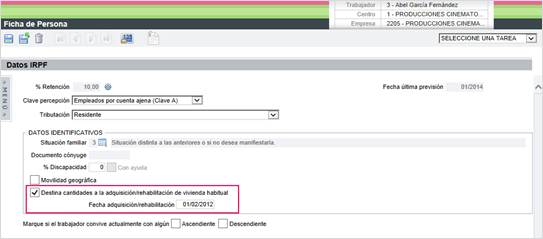

- Apartado 5. Pagos por la adquisición o rehabilitación de la vivienda habitual utilizando financiación ajena, con derecho a deducción en el IRPF.

Se incorpora una referencia sobre las condiciones que, a partir de 1 de enero de 2013, permiten al perceptor comunicar su derecho a la deducción por inversión en vivienda habitual, conforme a la disposición transitoria decimoctava de la Ley del Impuesto del IRPF.

Concretamente, sólo podrán cumplimentar este apartado los contribuyentes que hayan adquirido su vivienda habitual, o hayan satisfecho cantidades por obras de rehabilitación de la misma, antes del 1 de enero de 2013.

4.- Real Decreto-Ley 16/2013, de 20 de diciembre

4.1.- Bonificaciones y colectivos para emprendedores

Referencia Legal

Según establece el Artículo 2 del Real Decreto-ley 16/2013 y el Boletín de Noticias Red 2012/02 para la adaptación de las bonificaciones para contratos de emprendedores en empresas de menos de 50 trabajadores, el contrato de trabajo por tiempo indefinido de apoyo a los emprendedores podrá celebrarse a tiempo parcial y, como consecuencia, los incentivos fiscales establecidos en el art. 43 del Texto Refundido de la Ley del Impuesto sobre Sociedades, así como las bonificaciones a la Seguridad Social contempladas en el art. 4 de la Ley 3/2012, se aplicarán de modo proporcional a la jornada de trabajo pactada en el contrato.

¿Cómo afecta en la aplicación?

A raíz de este cambio legal se amplían las bonificaciones para emprendedores al contrato 250 (indefinido tiempo parcial bonificado) con las mismas condiciones que para los contratos indefinidos a tiempo completo.

Valores de afiliación |

Bonificación emprendedores |

|

|

4.2.- Registro de horas de los trabajadores a tiempo parcial en la hoja de salario

Referencia Legal

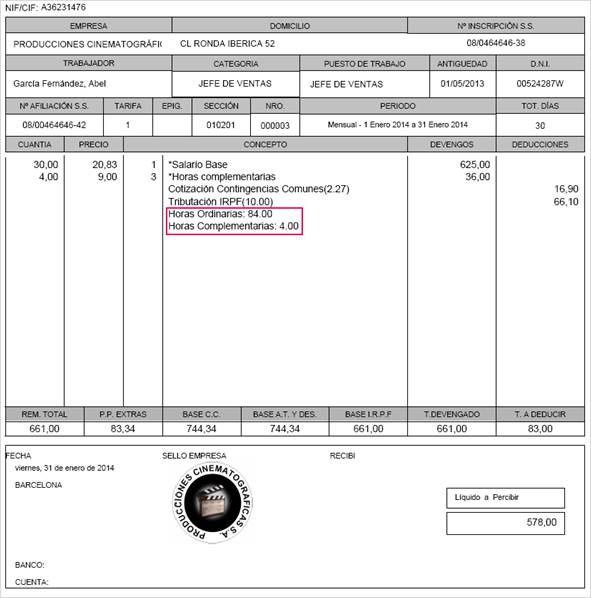

Según establece el Artículo 1, apartado 1.5, letra h, del Real Decreto-ley 16/2013 “La jornada de los trabajadores a tiempo parcial se registrará día a día y se totalizará mensualmente, entregando copia al trabajador junto con el recibo de salarios del resumen de todas las horas realizadas en cada mes, tanto las ordinarias como las complementarias (…)”

Asimismo, se establece que “El empresario deberá conservar los resúmenes mensuales de los registros de jornada durante un periodo mínimo de cuatro años.”

¿Cómo afecta en la aplicación?

Se ha adaptado la aplicación incluyendo en el listado de las hojas de salario de los trabajadores a tiempo parcial o con jornada reducida el número de horas ordinarias y complementarias, por separado.

- Horas ordinarias: se computarán las horas que el trabajador está contratado en el mes, tanto si está de alta como si se encuentra en situación de I.T.

- Horas complementarias: se computarán el número de unidades de los conceptos que coticen como horas complementarias informados como variables a través de incidencias.

Ejemplo

Trabajador con jornada reducida al 50%.

Conceptos de cobro:

- 1- Salario base tipo T – 1.250,00€

- 3- Horas complementarias tipo U – 18€ (con tipo de cotización

)

)

- A través de incidencias se informan 4 unidades para el concepto 3 – Horas complementarias.

Al generar la hoja de salario, se mostrarán las horas de la siguiente forma:

5.- Boletín de Noticias RED 2013/10, de 27 de diciembre

5.1.- Conceptos computables en la base de cotización al Régimen General de la Seguridad Social

Referencia Legal

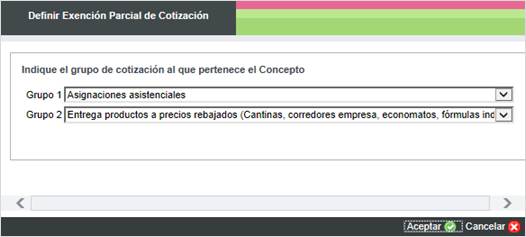

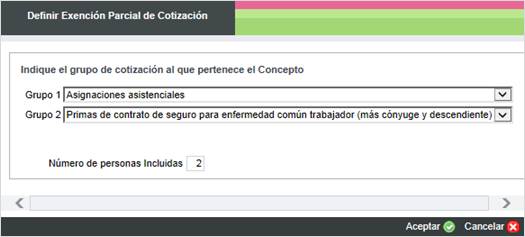

Según establece el Boletín de Sistema RED 10/2013, de 27 de diciembre, cotizarán por su importe íntegro, entre otras, las asignaciones asistenciales:

- Por entrega de productos a precios rebajados que se realicen en cantinas o comedores de empresas o economatos de carácter social, teniendo dicha consideración las fórmulas directas o indirectas de prestación del servicio, admitidas por la legislación laboral, en las que concurran los requisitos establecidos en el art. 45 del Reglamento del IRPF.

- Prima de contrato de seguro para enfermedad común del trabajador (más cónyuge y descendientes).

Es decir, a raíz de este cambio legal, no deben aplicarse la exención.

¿Cómo afecta en la aplicación?

Se ha modificado la aplicación para que, a partir de esta versión, los conceptos definidos como “Exención Parcial” del grupo “Asignaciones asistenciales”, actúen de la siguiente forma:

- Entrega de productos a precios rebajados (cantinas, comedores empresa, economatos, fórmulas indirectas servicio comedor) (Días hábiles).

En cuanto a cotización: cotizarán a la Seguridad Social por completo. Es decir, al 100%.

En cuanto a tributación: como hasta ahora, seguirá tributando el exceso de 9,00€ al día.

- Primas de contrato de seguro para enfermedad común trabajador (más cónyuge y descendiente).

En cuanto a cotización: cotizarán a la Seguridad Social por completo. Es decir, al 100%.

En cuanto a tributación: como hasta ahora, seguirá tributando el exceso de 500 euros anuales por cada una de las personas incluidas

Recuerde que…

Con la versión 1.7.3, de 15 de enero, se adaptó en la aplicación el tratamiento de los conceptos: plus de transporte urbano y de distancia pasando a cotizar por completo.

Asimismo, como ya le indicamos con la versión anterior,en cuanto a los gastos de locomoción y dietas, como hay supuestos en los que puede aplicarse la exención parcial y otros en los que ya no, es recomendable que utilice dos conceptos distintos (uno para cada caso). Para los casos en los que sí deba aplicarse la exención parcial, deberá dar de alta un concepto nuevo que no cotice al 100%. Para ello, active el indicador “Exención Parcial” y defina el grupo de cotización al que pertenece.

Para posteriores cálculos de atrasos, es recomendable mantener en la ficha del trabajador los conceptos de gastos de locomoción y dietas utilizados hasta ahora.

5.2.- Nuevo campo de “Proveedor de Nómina” en el fichero FAN

Referencia Legal

Según establece el Boletín de Noticias RED 2013/10, de 27 de diciembre, se incorpora un nuevo campo en la estructura del fichero FAN donde se informará el código del proveedor de nóminas que genera el fichero.

¿Cómo afecta en la aplicación?

Se ha adaptado la aplicación consignando, automáticamente, en el segmento ETI del fichero FAN el código 014, correspondiente a Wolters Kluwer | A3 Software.

6.- Ampliación de la vigencia de la bonificación del sector de hostelería

Referencia Legal

La Ley de Presupuestos Generales del Estado, de 23 de diciembre de 2013, establece en la disposición adicional Septuagésima novena una bonificación del 50% sobre las cuotas empresariales por contingencias comunes, Desempleo, FOGASA y Formación Profesional para las empresas encuadradas en los sectores de turismo, comercio vinculado al mismo y hostelería que generen actividad productiva en los meses de marzo y noviembre de 2014.

¿Cómo afecta en la aplicación?

Se ha adaptado la aplicación ampliando en un año la vigencia de las bonificaciones de hostelería para que se apliquen también en los meses de marzo y noviembre de 2014.

7.- Disponible la tabla de I.R.P.F para el año 2014

Referencia Legal

Según lo publicado en la Ley de Presupuestos Generales de 2014, ya tiene disponible en la aplicación la tabla de I.R.P.F. para el ejercicio 2014 conforme al Algoritmo de Cálculo del Tipo de Retención a cuenta del I.R.P.F.