Trabajador con ajuste a bruto no cuadra el importe, ¿por qué?

Aplica a: a3EQUIPO

Si el trabajador tiene un bruto mensual pactado y el total devengado es diferente al bruto informado, puede ser por diferentes causas:

El bruto calculado es superior al bruto mensual pactado

Ajuste a bruto con conceptos excluidos

Ajuste a bruto con pagas extras excluidas

Ajuste a bruto con alta / baja del trabajador en la empresa

Ajuste a bruto en trabajador con situaciones de IT (enfermedad, accidente…), permiso, etc.

Para comprobar cómo está informado el ajuste a bruto, te recomendamos que accedas a la ficha del trabajador, al menú “Retribuciones/ Conceptos salariales” y compruebes los datos informados en las diferentes pestañas del bruto mensual pactado.

Ejemplos de cálculo:

Bruto calculado superior al bruto mensual pactado

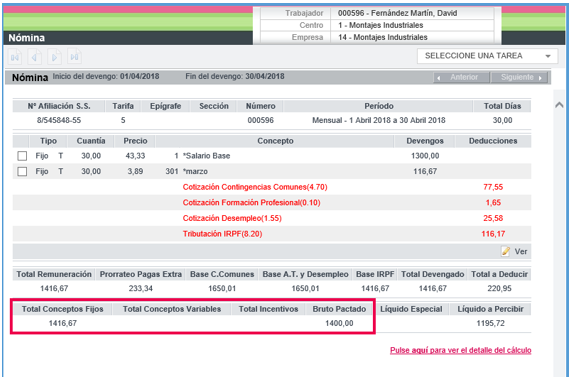

Trabajador con los siguientes datos:

Salario Base – T (tipo cobro total) = 1300 euros

3 pagas extras con cobro sobre el salario base.

Paga extra de junio y diciembre con cobro normal.

Paga extra de marzo prorrateada mensualmente.

Ajuste a bruto = 1400 euros

Calculamos la paga mensual de abril:

Desarrollo del cálculo:

Salario base = 1300 euros

Paga extra de marzo prorrateada mensualmente = 1300 euros x 8’3333% = 108’29 euros

Como en nuestro caso, la paga extra está marcada para que se aplique el ajuste a bruto, sería =

1400 euros x 8’3333% = 116’67 euros

Y el importe bruto de la nómina sería = 1300 euros + 116’67 euros = 1416’67 euros

Este importe superaría el ajuste a bruto de 1400 euros, por tanto, el ajuste no se aplicaría.

Trabajador con jornada parcial o reducida

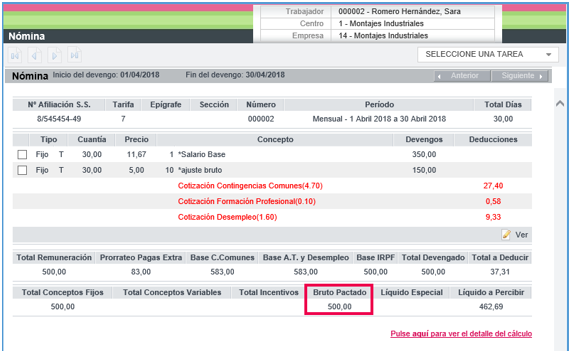

Trabajador con los siguientes datos:

Jornada parcial 4 horas de lunes a viernes.

Salario Base – T (tipo cobro total) = 700 euros

Dos pagas extras con cobro sobre el salario base.

Ajuste a bruto = 1000 euros

Calculamos la paga mensual y el total devengado (importe bruto) = 500 euros

Desarrollo del cálculo:

Horas laborables para una jornada completa = 168 horas

Horas laborables de la jornada parcial = 84 horas

Salario base = (700 euros/ 168 horas) x 84 horas = 350 euros

Bruto pactado = (1000 euros/ 168 hoas) x 84 horas = 500 euros

Importe del ajuste a bruto = 500 euros – 350 euros (salario base) = 150 euros

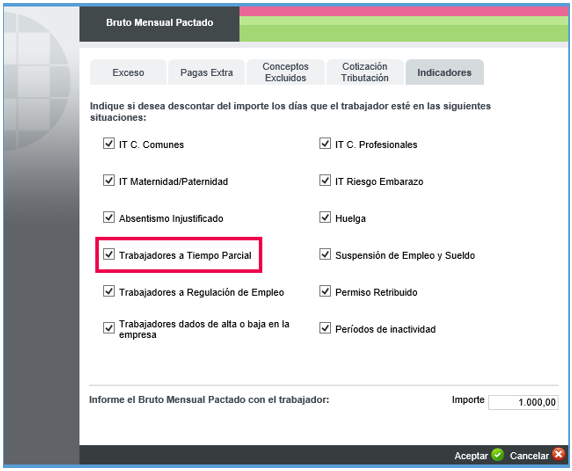

Si queremos que el ajuste a bruto sean 1000 euros para que no se le aplique la parcialidad, deberás acceder a la ficha del trabajador, al menú “Nómina/ Conceptos Salariales” y, en el bruto mensual pactado, desactivar el indicador “Trabajadores a Tiempo Parcial”.

En este caso, como la modificación es sobre un dato que debería haber estado informado de esta forma, no guardaremos la vida laboral. Así, si se recalcula alguna paga anterior, el cálculo se realizará según la información actual de la ficha del trabajador.

Una vez realizados los cambios, deberás recalcular la paga.

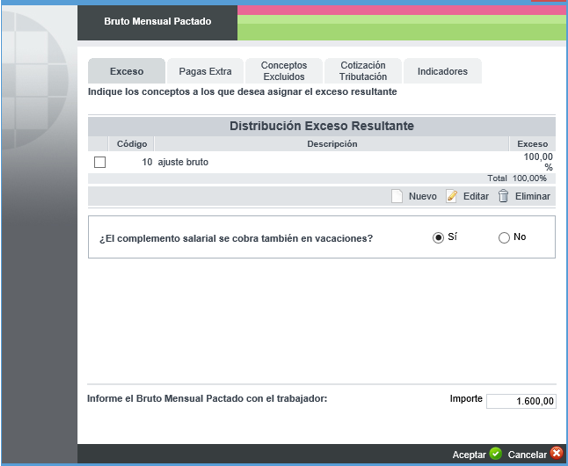

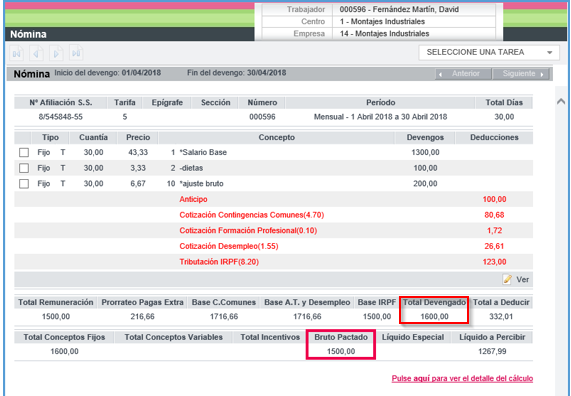

Ajuste a bruto con conceptos excluidos

Trabajador con los siguientes datos:

Salario Base – T (tipo cobro total) = 1300 euros

Dietas – T (tipo cobro total) = 100 euros

2 pagas extras con cobro sobre el salario base.

Ajuste a bruto = 1500 euros

Calculamos la paga:

Desarrollo del cálculo:

Salario base = 1300 euros

Dietas = 100 euros

Ajuste a bruto = 1500 euros – 1300 euros = 200 euros

Total devengado = 1300 euros + 100 euros + 200 euros = 1600 euros

En nuestro caso, el concepto de las dietas está excluido del bruto mensual pactado, por tanto, el bruto de la nómina sería el importe del ajuste + las dietas:

1500 euros + 100 euros = 1600 euros

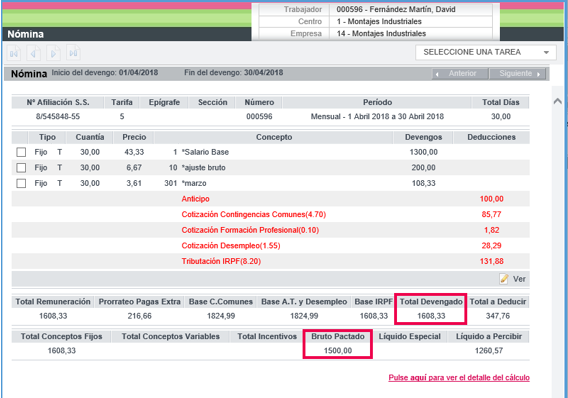

Ajuste a bruto con pagas extras excluidas

Trabajador con los siguientes datos:

Salario Base – T (tipo cobro total) = 1300 euros

3 pagas extras con cobro sobre el salario base.

Paga extra de junio y diciembre con cobro normal.

Paga extra de marzo prorrateada mensualmente.

Ajuste a bruto = 1500 euros

Calculamos la paga:

Desarrollo del cálculo:

Salario base = 1300 euros

Extra prorrateada mensualmente (concepto – marzo) = 1500 euros x 8’3333% = 108’33 euros

Ajuste a bruto = 1500 euros – 1300 euros = 200 euros

Total devengado = 1300 euros + 200 euros + 108’33 euros = 1608’33 euros

En nuestro caso, la paga extra prorrateada mensualmente (concepto marzo) está excluido del bruto mensual pactado, por tanto, el bruto de la nómina sería el importe del ajuste + la extra.

1500 euros + 108’33 euros = 1608’33 euros

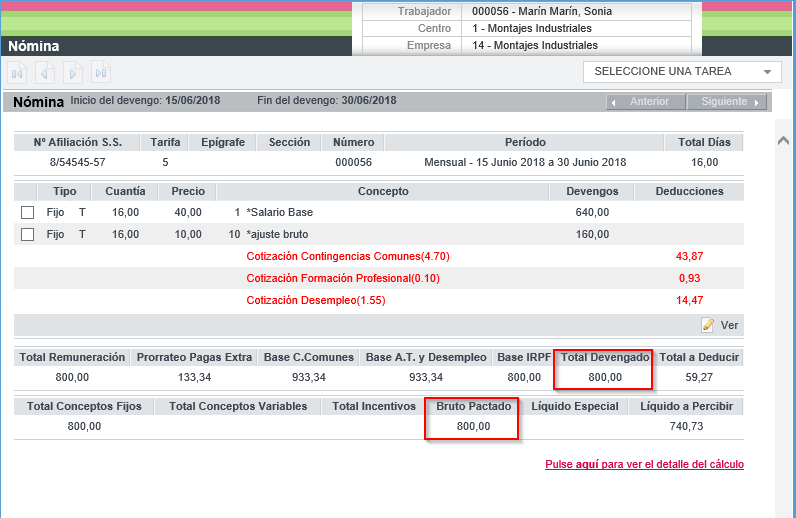

Ajuste a bruto en trabajador que es alta / baja en el mes

Trabajador con los siguientes datos:

Fecha de alta: 15/06/2018

Salario Base – T (tipo cobro total) = 1200 euros

2 pagas extras con cobro sobre el salario base.

Ajuste a bruto = 1500 euros

Calculamos la paga:

Desarrollo del cálculo:

Salario base = (1200 euros / 30 días) x 16 días de alta = 640 euros

Ajuste a bruto = (1500 euros / 30 días) x 16 días de alta = 800 euros

800 euros – 640 euros = 160 euros importe del ajuste a bruto

Total devengado = 640 euros + 160 euros = 800 euros

En nuestro caso, el ajuste a bruto se prorratea en función de la fecha de alta y de baja del trabajador en la empresa.

Si quisiéramos que el importe del ajuste a bruto fuese íntegro, deberíamos desmarcar el indicador “Trabajadores dados de alta o baja en la empresa” del bruto mensual pactado.

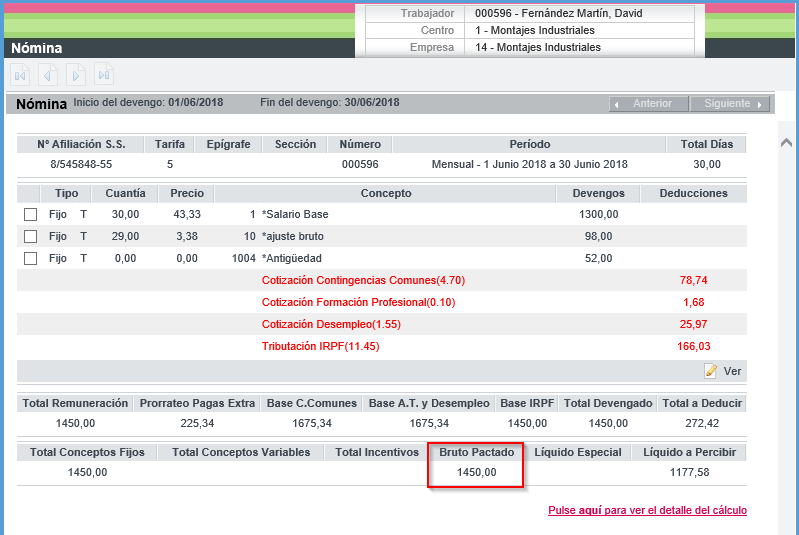

Ajuste a bruto en trabajador con situaciones de IT (enfermedad, accidente…), permiso, etc.

Trabajador con los siguientes datos:

Salario Base – T (tipo cobro total) = 1300 euros

Antigüedad = 52 euros

2 pagas extras con cobro sobre el salario base.

Ajuste a bruto = 1500 euros

Le informamos un permiso retribuido de un día.

Calculamos la paga:

Desarrollo del cálculo:

Salario base = 1300 euros (no tiene marcado el indicador “permiso retribuido”, por tanto se cobra íntegro)

Antigüedad = 52 euros (se cobra sobre el salario base, por tanto, también íntegra).

Ajuste a bruto = (1500 euros / 30 días) x 29 = 1450 euros (tiene marcado el indicador “permiso retribuido”, por tanto, se descuenta).

1450 euros – 1300 euros = 150 euros

Cálculo ajuste:

1300 euros + 52 euros = 1352 euros

1450 euros – 1352 euros = 98 euros