ERTEs exonerados. Posibles situaciones a partir de 1 de febrero de 2021

Aplica a: a3EQUIPO

A continuación, te mostramos diferentes supuestos de ERTEs exonerados, que pueden seguir aplicándose de febrero a mayo de 2021:

Caso 1: Prórroga de ERTEs FM o ETOP RDL 2/2021 (Declaración Responsable: 069, 070, 071, 072, 073)

1) Amplía la fecha fin en la incidencia Regulación Empleo.

2) Calcula las nóminas. De este modo, se actualizarán las exoneraciones y la Seguridad Social de empresa.

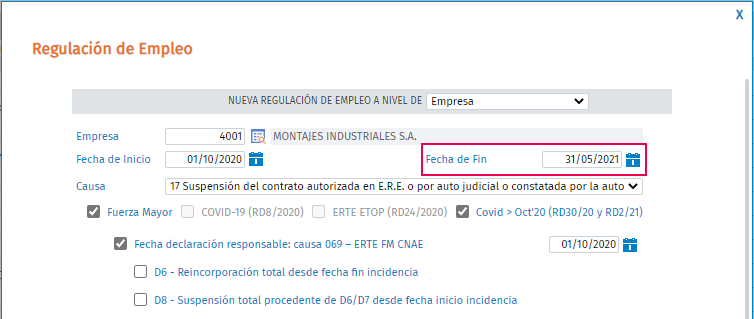

Caso 2: Prórroga de ERTEs Impedimento, Limitación o Rebrote vigentes a 31 de enero 2021 (Declaración Responsable: 062, 067, 068)

1) Amplía la fecha fin en la incidencia de Regulación de Empleo.

2) Calcula las nóminas. De este modo, se actualizarán las exoneraciones y la Seguridad Social de empresa.

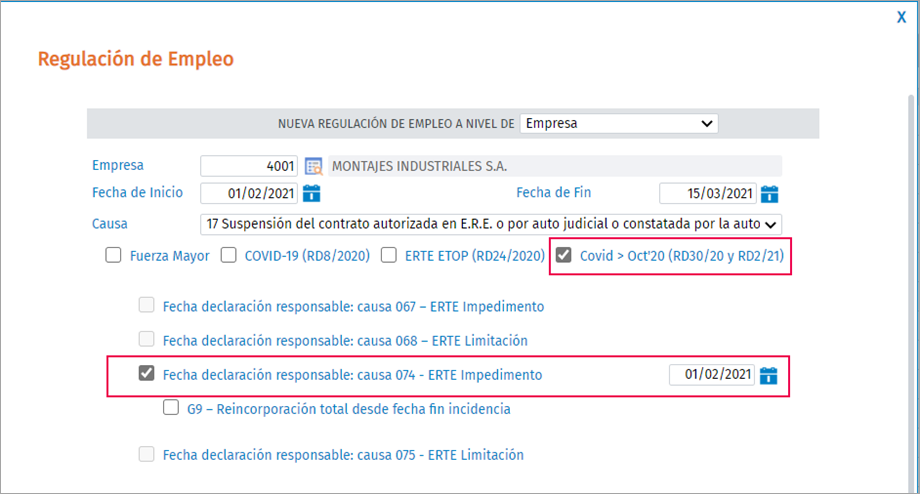

Caso 3: Nuevos ERTEs Impedimento o Limitación iniciados a partir de 1 de febrero de 2021 (Declaración Responsable: 074 y 075)

1) Informa en la incidencia de Regulación de Empleo el código de la declaración responsable 074 o 075 según corresponda. Para ello, activa el indicador “Covid > Oct’20 (RD30/20 y RD2/21)”.

Importante: Si ya existen ERTEs exonerados con anterioridad, añade nuevas declaraciones responsables (no elimines las existentes, puesto que pueden ser necesarias para cálculos futuros como, por ejemplo, procesos de atrasos).

2) Calcula las nóminas.

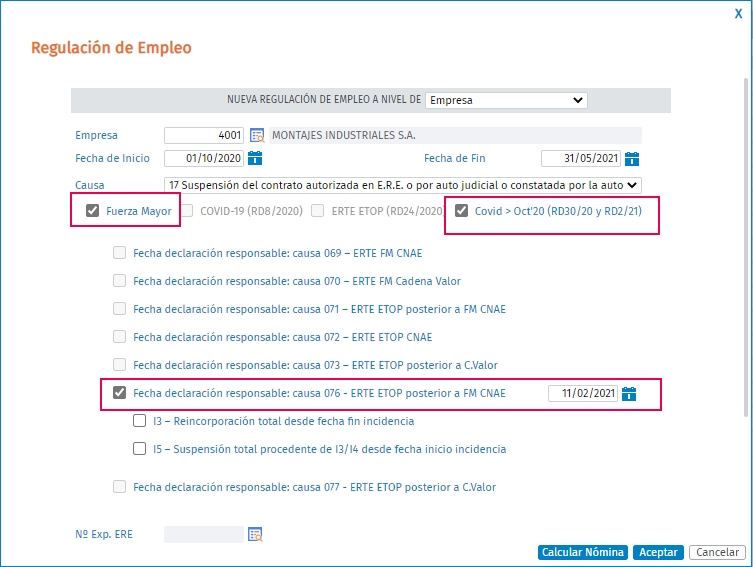

Caso 4: Nuevos ERTEs ETOP procedentes de FM iniciados a partir de 1 de febrero de 2021 (Declaración Responsable: 076 y 077)

1) En la incidencia de Regulación de Empleo activa el indicador “Covid > Oct’20 (RD30/20 y RD2/21)” y marca el código de la declaración responsable 076 o 077, según corresponda.

Además, deberás mantener activados los indicadores “Fuerza Mayor” o “ERTE ETO (RD24/2020)” según lo tenías informado.

Importante: Si ya existen ERTEs exonerados con anterioridad, añade nuevas declaraciones responsables (no elimines las existentes, puesto que pueden ser necesarias para cálculos futuros como, por ejemplo, procesos de atrasos).

2) Calcula las nóminas.

Otras situaciones

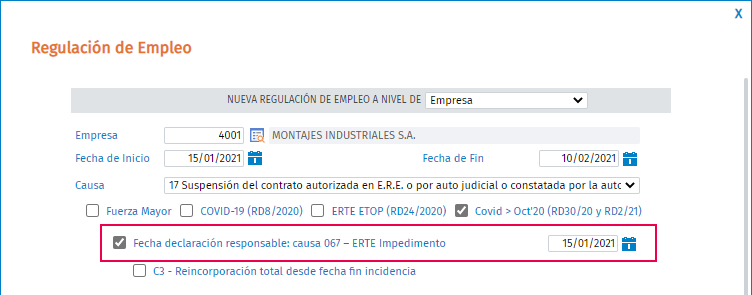

Caso 5: Empresa que pasa de ERTE de Impedimento a ERTE de Limitación (o a la inversa)

1) Informa las distintas incidencias de Regulación de Empleo por cada tipo de ERTE con las fechas de las distintas declaraciones responsables.

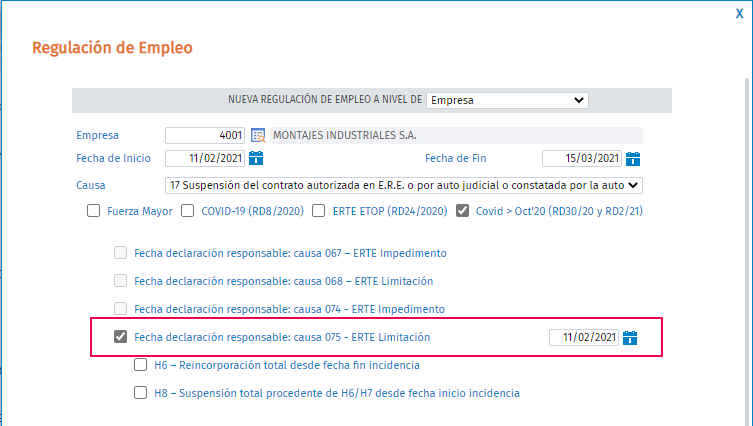

En nuestro caso, la empresa tiene un ERTE de Impedimento con fecha 15/01/2021 a 10/02/2021 que pasa a una situación de ERTE de Limitación con fecha 11/02/2021 a 15/03/2021.

Se informó una incidencia de Regulación de Empleo con fecha 15/01/2021 a 10/02/2021 y la declaración responsable: causa 067 – ERTE Impedimento a fecha 01/01/2021

Creamos una nueva incidencia de Regulación de Empleo con fecha 11/02/2021 a 15/03/2021, activando el indicador “Covid > Oct’20 (RD30/20 y RD2/21)” y la declaración responsable: causa 075 – ERTE Limitación a fecha 01/02/2021.

2) Calcula las nóminas.