Cálculo de Embargo en la paga mensual y con Pagas Extras Prorrateadas

Aplica a: a3EQUIPO

Según consulta vinculante a Hacienda y la siguiente normativa:

- Artículo 169.2 c) de la Ley 5872003, de 17 de diciembre, General Tributaria.

- Artículo 82 del Reglamento General de Recaudación.

En el cálculo del embargo con pagas extras prorrateadas mensualmente, para determinar el importe inembargable en cada uno de los tramos, se tendrá en cuenta, directamente, el importe del SMI del ejercicio que proceda.

Veamos un ejemplo del cálculo

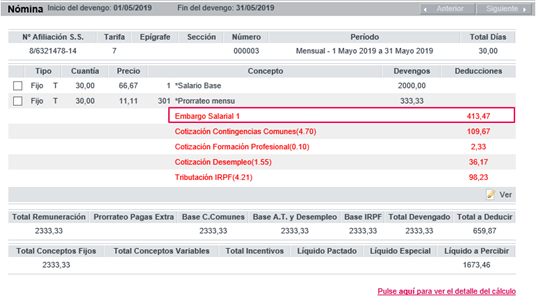

Trabajador con los siguientes datos:

- Salario Base: 2.000 euros.

- Dos pagas extras de prorrateo mensual de 2.000 euros cada una de ellas.

- Embargo de 2.500 euros.

En nuestro ejemplo, calcularemos la nómina de mayo de 2019:

Al calcular la nómina aparece el Embargo Salarial con el importe del embargo 413,47 euros.

Líquido de la paga mensual sin aplicar el embargo: 2.086,93 euros

El cálculo del embargo se realizará de la siguiente forma:

SMI 2019: 900 euros

Líquido embargable -> 2.086,93 euros - 900 euros (mínimo inembargable) = 1.186,93 euros

Primer tramo del SMI a embargar -> 900 euros x 30% = 270 euros

Segundo tramo del SMI a embargar -> 1.186,93 euros - 900 euros = 286,93 euros x 50% = 143,47 euros

Total embargo -> 270 euros + 143,47euros = 413,47 euros