Certificado de Ingresos y Retenciones, ¿cómo se reflejan los atrasos de convenio?

Aplica a: a3EQUIPO

En el Certificado de Ingresos y Retenciones aparecen reflejados los importes correspondientes a las pagas de atrasos calculadas.

Según el periodo de cálculo de atrasos y la fecha de cobro o tipo de IRPF con el que se hayan calculado, se mostrarán de forma diferente.

Atrasos con periodo de devengo año actual

Ejemplo:

Paga de atrasos con periodo de devengo y fecha de cobro en el mismo ejercicio / año que el certificado de ingresos y retenciones.

El importe de los atrasos aparecerá sumado como “Rendimiento del trabajo”.

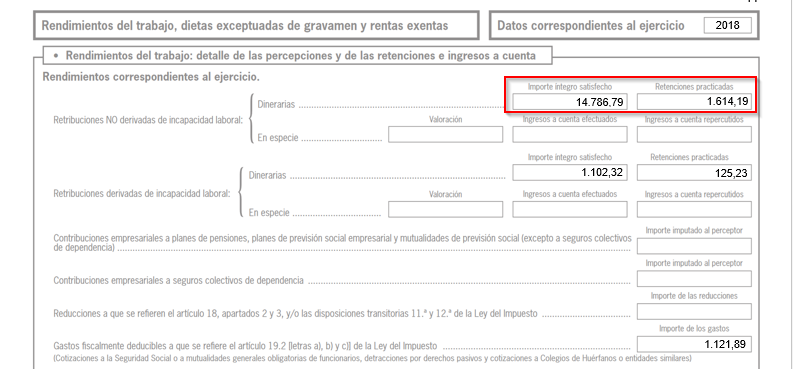

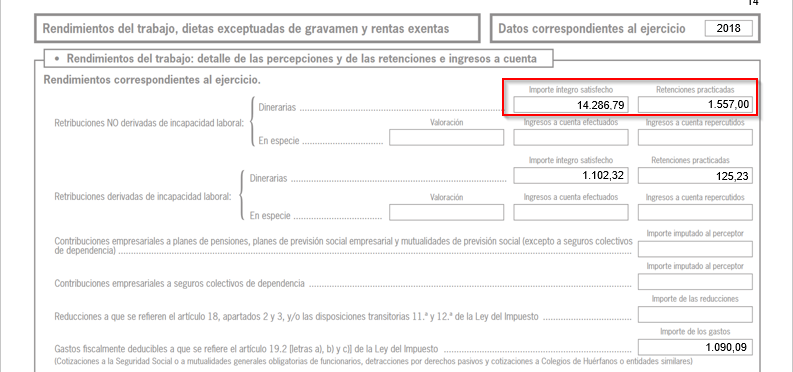

Atrasos con periodo de devengo en el año anterior

Ejemplo:

Paga de atrasos con fecha de cobro en el mismo ejercicio que el certificado de ingresos y retenciones, pero con periodo de devengo en años anteriores.

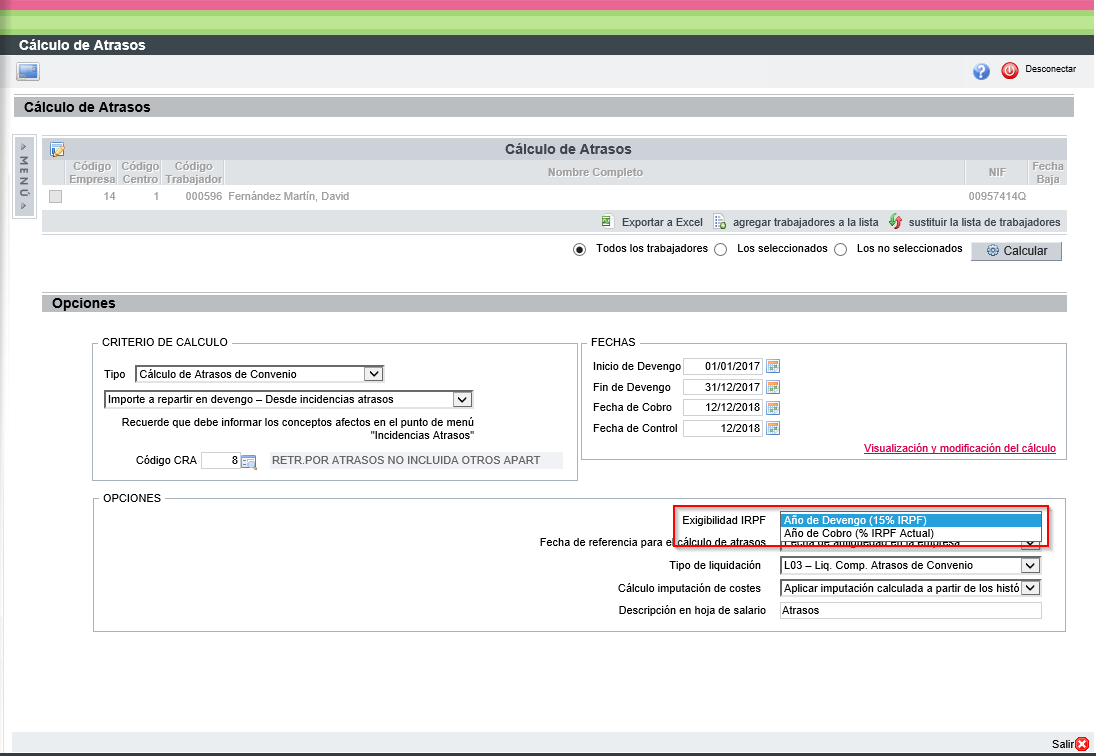

Los importes de la paga de atrasos, saldrán en diferentes casillas dependiendo de la opción seleccionada en el apartado “Exigibilidad de IRPF”, cuando se calculó la paga de atrasos de convenio.

-

Exigibilidad IRPF: Año de Cobro (% IRPF Actual)

Si se informó que el porcentaje a aplicar en la paga de atrasos fuese en función del porcentaje actual (es decir, el porcentaje de IRPF que tiene el trabajador en su ficha en el momento de calcular los atrasos), los importes aparecerán sumados a los “Rendimientos del Trabajo”.

-

Exigibilidad IRPF: Año de Devengo (15% IRPF)

Si se informó que el porcentaje a aplicar en la paga de atrasos fuese en función del año de devengo 15%, los importes aparecerán en el apartado “Rendimientos satisfechos en el ejercicio correspondiente a ejercicios anteriores (atrasos)”.