Adaptación del modelo 190 estatal para el ejercicio 2015

Aplica a: nom web

Se adapta el modelo 190 estatal a las especificaciones establecidas en la Orden HAP/2429/2015, de 10 de noviembre, por la que se aprueba el modelo 190 de declaración-resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la renta de las personas físicas.

En esta Orden se estableces las siguientes modificaciones:

- Nuevas subclaves en la Clave A “Rendimientos del trabajo: empleados por cuenta ajena en general”

- Modificaciones en la Clave B “Rendimientos del trabajo: Pensionistas y perceptores de haberes pasivos y demás prestaciones previstas en el artículo 17.2.a) de la Ley del Impuesto”

- Modificaciones en la Clave E “Retribuciones a consejeros y administradores”

- Modificación en la clave G “Rendimientos de actividades económicas: actividades profesionales”

- Modificación en la clave K “Premios y ganancias patrimoniales de los vecinos derivadas de los aprovechamientos forestales en montes públicos”

- Modificación en la clave L “Rentas exentas y dietas exceptuadas de gravamen”

Nuevas subclaves en la Clave A “Rendimientos del trabajo: empleados por cuenta ajena en general”

En las percepciones a consignar como “Empleado por cuenta ajena (Clave A)” se crean dos subclaves:

- Subclave 01 - Se consignará en todas las percepciones de la clave A distintas a las que deban relacionarse en la subclave 02.

- Subclave 02 - Se consignará cuando se trate de percepciones en concepto de incapacidad laboral abonadas directamente por el empleador al trabajador (en virtud del respectivo acuerdo de colaboración con la Seguridad Social).

Además, en el apartado “Datos Adicionales”:

- Se suprime el campo “Prolongación actividad laboral”.

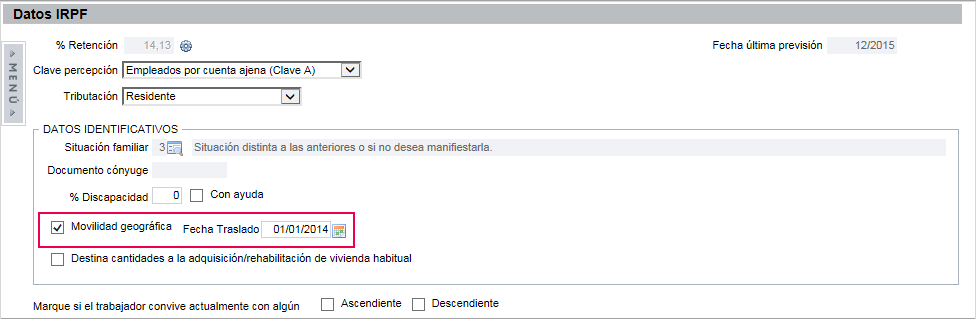

- La reducción por “Movilidad geográfica” se separa en 2 campos:

- “Movilidad geográfica - aceptación en 2014”. Contribuyentes que hubiesen tenido derecho a aplicar en 2014 esta reducción por haber aceptado en dicho ejercicio un puesto de trabajo, y continúen desempeñando dicho trabajo en 2015.

- “Movilidad geográfica”: De aplicación la reducción prevista en el artículo 19.2.f), vigente a partir de 1 de enero de 2015.

¿Cómo afecta en la aplicación?

Se desglosarán los rendimientos en las nuevas subclaves de la siguiente manera:

- En la subclave 02 se informará el importe de los conceptos de prestación de IT: 450,451 y 452.

La retención a mostrar en la subclave 02 se obtendrá de la aplicación del % de retención aplicado en cada paga sobre el importe de los conceptos antes citados.

- El rendimiento y la retención de la subclave 01 se calculará por diferencias, del rendimiento íntegro anual se restará el importe obtenido para la subclave 02.

Los datos adicionales deben informarse de manera íntegra en ambas subclaves.

El campo movilidad geográfica (de 2014 o actual) se obtendrá de la información indicada en el menú “Tributación/ Datos IRPF” de la ficha de persona, con la que se ha calculado dicha previsión durante el ejercicio.

Se adapta en el modelo 190 el % de reducción aplicado durante el ejercicio 2015 por los rendimientos irregulares que pasó del 40% al 30%.

Modificaciones en la Clave B “Rendimientos del trabajo: Pensionistas y perceptores de haberes pasivos y demás prestaciones previstas en el artículo 17.2.a) de la Ley del Impuesto”

En la “Clave B - Pensiones, haberes pasivos y otros” se modifica el literal de la subclave 02 y se crea una nueva subclave 04, quedando de la siguiente forma:

- Subclave 02 - Por incapacidad laboral (no empleador).

Ahora se reflejarán bajo esta subclave también las percepciones abonadas por incapacidad temporal por parte de la SS o Mutuas.

- Subclave 04 - Otros. Se informarán las percepciones distintas de la clave B que no se correspondan con alguna de las subclaves 01,02 o 03.

¿Cómo afecta en la aplicación?

Hasta el ejercicio 2014 las percepciones de los trabajadores informados con clave B, se reflejaban siempre en la subclave genérica 02.

Para este ejercicio 2015 estas percepciones se llevarán a la subclave 04 - Otros.

Modificaciones en la Clave E “Retribuciones a consejeros y administradores”

Se introducen dos nuevas subclaves (03 y 04) y se da nueva redacción a las subclaves ya existentes (01 y 02):

- Subclave 01: Se consignará esta subclave únicamente cuando el Consejero o Administrador esté incluido en el régimen general de la Seguridad Social como trabajador “asimilado” a trabajadores por cuenta ajena, y los rendimientos percibidos no deban reflejarse en la subclave 02.

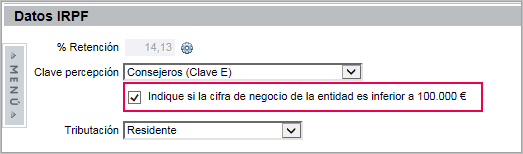

- Subclave 02: Se consignará esta subclave únicamente cuando el Consejero o Administrador esté incluido en el régimen general de la Seguridad Social como trabajador “asimilado” a trabajadores por cuenta ajena, y los rendimientos procedan de entidades cuyo importe neto de la cifra de negocios del último período impositivo finalizado con anterioridad al pago de los rendimientos sea inferior a 100.000 euros.

- Subclave 03: Se consignará esta subclave únicamente cuando el Consejero o Administrador esté incluido en el régimen especial de la Seguridad Social de trabajadores autónomos, y los rendimientos procedan de entidades cuyo importe neto de la cifra de negocios del último período impositivo finalizado con anterioridad al pago de los rendimientos sea inferior a 100.000 euros.

- Subclave 04:Se consignará esta subclave en todas las percepciones de la clave E distintas de las que deban relacionarse bajo las subclaves 01, 02 y 03.

¿Cómo afecta en la aplicación?

En el ejercicio 2014 se crearon las subclaves 01 y 02 para distinguir entre Consejeros con o sin gastos de Seguridad Social.

Adicionalmente para el ejercicio 2015, se debe informar si los rendimientos proceden de entidades cuyo importe neto de la cifra de negocios del último período impositivo finalizado con anterioridad al pago de los rendimientos, fue inferior a 100.000 euros:

- E01 -> Admdor. entidad >=100.000 en Rég.General S.S.

- E02 -> Admdor. entidad < 100.000 en Rég.General S.S.

- E03 -> Admdor. entidad < 100.000 en Rég.Autonomos SS.

- E04 -> Otros.

Para poder indicar la cifra de negocios, en el menú “Tributación/ Datos para IRPF” de la ficha del trabajador, se ha incorporado el nuevo indicador: “Cifra de negocio superior a 100.000€”, que deberá activar o desactivar según corresponda.

Modificación en la clave G “Rendimientos de actividades económicas: actividades profesionales”

Se modifica la descripción de la “Subclave 04- Retención carácter general”.

- Subclave 04: Se consignará esta subclave exclusivamente cuando se trate de percepciones satisfechas o abonadas en el período comprendido entre el 1 de enero y 11 de julio de 2015 de rendimientos de actividades profesionales, cuando el volumen de rendimientos íntegros de tales actividades correspondientes al ejercicio inmediatamente anterior sea inferior a 15.000€ y represente más del 75% de la suma de los rendimientos íntegros de actividades económicas y del trabajo en dicho ejercicio.

El porcentaje de retención o ingreso a cuenta aplicable a los rendimientos de actividades profesionales que se satisfagan o abonen a partir de 12 de julio de 2015 será, con carácter general, el 15%, debiendo consignarse a partir de entonces dentro de la subclave 01.

¿Cómo afecta en la aplicación?

Los rendimientos informados hasta el mes de julio de 2015 cuya retención esté calculada al 15 % se consignarán en la subclave 04. Si la retención aplicada es del 19% se consignarán en la subclave 01.

A partir de julio se comprobará que el porcentaje aplicado es del 15% y se informarán con la subclave 01.

Los profesionales cuyas retenciones se hayan calculado al 19 % hasta julio, y al 15% a partir de julio, se informarán como un único perceptor y subclave 01.

Los profesionales cuyas retenciones se hayan calculado al 15 % durante todo el año, se reflejarán como dos perceptores, uno con subclave 04 (de enero a julio) y otro con subclave 01 (de julio a diciembre).

Los profesionales de nueva actividad (tanto al 9% como al 7%) se informarán con la subclave 03.

Modificación en la clave K “Premios y ganancias patrimoniales de los vecinos derivadas de los aprovechamientos forestales en montes públicos”

En la “Clave K - Premios” se modifica la subclave 01 y se crea la Subclave 3 - Otros premios.

- Subclave 01: Se consignará esta subclave cuando las percepciones correspondan a premios or la participación en juegos, rifas o combinaciones aleatorias sin fines publicitarios, en los que se arriesga cantidades de dinero u otros elementos patrimoniales a cambio de la posibilidad de obtener un premio o ganancias.

- Subclave 03: Se consignará esta subclave cuando las percepciones correspondan a premios por la participación en concursos o combinaciones aleatorias con fines publicitarios, en los que no se realiza un desembolso económico por su participación en ellos.

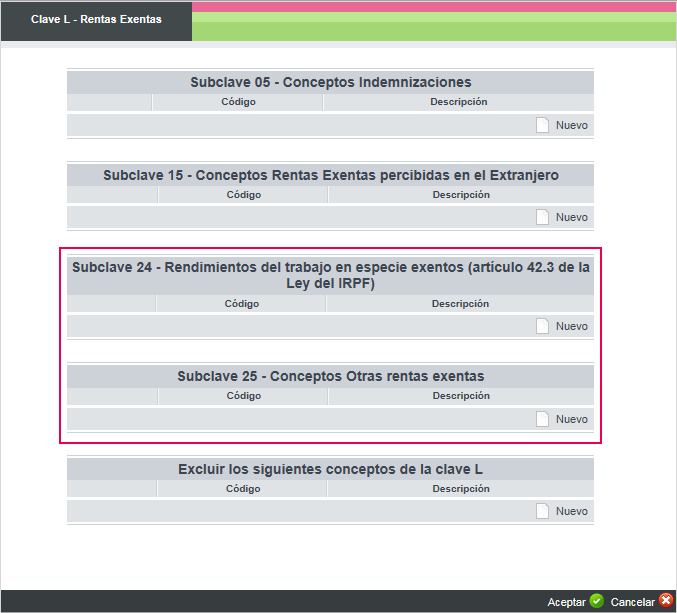

Modificación en la clave L “Rentas exentas y dietas exceptuadas de gravamen”

En la “Clave L - Rentas exentas” se modifica la subclave 21 y se crean nuevas subclaves, de la 22 a la 25:

- Subclave 21- Rendtos. de titular de patrimonio protegido

- Subclave 22- Renta mínima de inserción.

- Subclave 23 - Víctimas violencia de género.

- Subclave 24 - Rendtos. del trabajo en especie exentos. Rendimientos del trabajo en especie exentos de acuerdo con lo dispuesto en las letras a) a f) del artículo 42.3 de la Ley del Impuesto.

No obstante, respecto de los rendimientos del trabajo exentos previstos en las letras a) y b) de dicho apartado, únicamente se exigirán datos cuando para la prestación de los servicios se utilicen fórmulas indirectas. - Subclave 25 - Otras rentas exentas (anterior subclave 21).

¿Cómo afecta en la aplicación?

Las percepciones que hasta ahora se declaraban como subclave 21, se reflejarán este 2015 como subclave 25.

Además, para poder reflejar precepciones definidas en el artículo 42.3 de la ley del impuesto en la subclave 24 (como, por ejemplo, rendimientos exentos del tipo ticket restaurant, ticket guardería, planes de pensiones, etc…), en el botón “Subclaves” del modelo 190, se ha creado el apartado correspondiente para que pueda indicar los conceptos que deban reflejarse en la citada subclave: