Actualización de la versión 1.9.21 de nom web: Cambios Legales (SP3)

Aplica a: nom web

A continuación se relacionan los cambios legales incorporados en esta actualización:

1.1.- Unificación de los tramos en el fichero de bases y en la hoja de salario en periodos consecutivos con mismo porcentaje de jornada.

1.2.- Nuevas validaciones de las fechas de la propia situación

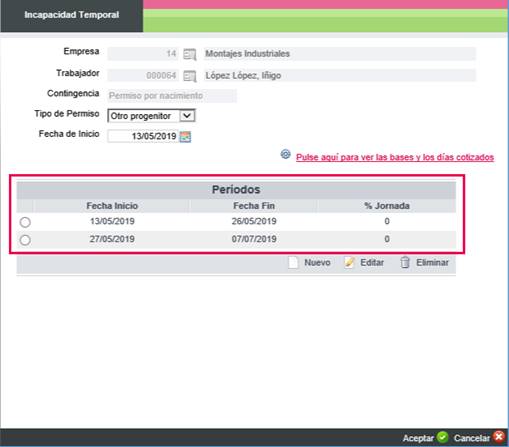

1.- Permiso por Nacimiento: Gestión de tramos en periodos consecutivos y mayor validación en las fechas de la propia situación.

Con los Service Pack 1 y 2 de la versión 1.9.21, se adaptaron los cambios establecidos en relación a la nueva situación de permiso por nacimiento, según lo establecido en el Boletín de Noticias RED 03/2019 y Real Decreto-ley 06/2019.

Continuando con la adaptación de este cambio legal, en esta actualización se incluye:

1.2.- Nuevas validaciones de las fechas de la propia situación

1.1.- Unificación de los tramos en el fichero de bases y en la hoja de salario en periodos consecutivos con mismo porcentaje.

Con esta actualización en periodos de permiso por nacimiento que sean consecutivos y tengan el mismo porcentaje de jornada se realizan los siguientes cambios:

a) Fichero de bases

En los periodos de permiso por nacimiento que sean consecutivos y tengan el mismo porcentaje de jornada informado la aplicación generará un único tramo en el fichero de bases a enviar a SILTRA para evitar errores de validación. Hasta ahora, en estos casos se generaban dos tramos en el fichero de bases (uno con el periodo obligatorio y otro con el siguiente periodo).

b) Hoja de salario

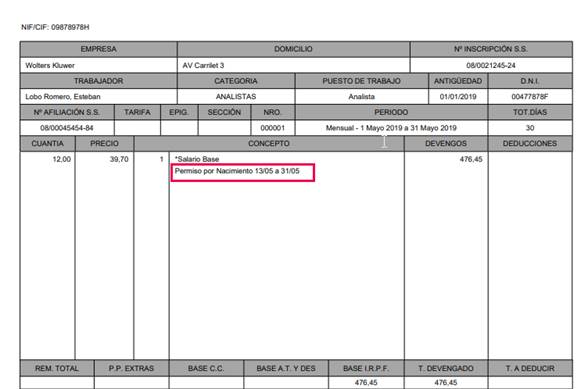

De igual manera, en estos casos se unificará en el literal que se muestra en la hoja de salario. Hasta el momento, se listaban dos literales de situación de nacimiento en la hoja de salario.

Veamos un ejemplo de cómo se visualizará esta situación en la hoja de salario:

- Trabajador que inicia un permiso por nacimiento del tipo “Otro progenitor” el día 13/05/209 y que disfrutará del permiso de forma consecutiva con el mismo porcentaje de jornada.

La aplicación calculará automáticamente la fecha fin del periodo obligatorio, en este caso el día 26/05/2019 y, de forma consecutiva, calcula las 6 semanas siguientes de permiso, del día 27/05/2019 al 07/07/2019.

En estos casos, desde la hoja de salario se visualizará un único literal del permiso por nacimiento.

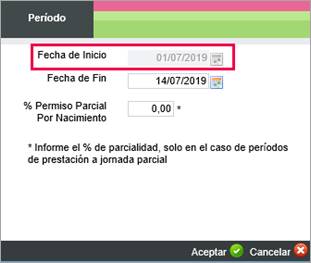

1.2.- Nuevas validaciones de las fechas de la propia situación.

Con esta actualización se amplían los mecanismos de control, incorporándose nuevas validaciones que detectarán si las fechas informadas coinciden con otros tramos del mismo periodo del permiso por nacimiento.

Asimismo, a partir de ahora tampoco se podrá modificar la fecha de inicio del primer periodo dejándose este campo inhabilitado.

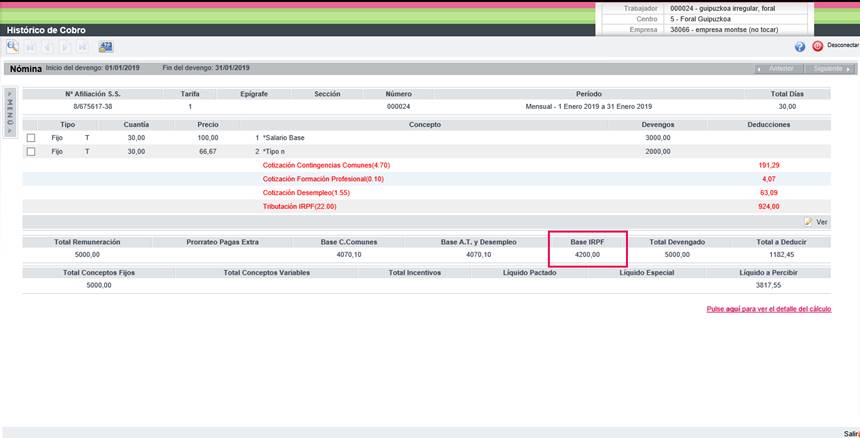

2.- Diputaciones Forales: cambio en el cálculo de la base de I.R.P.F. de conceptos informados como rendimientos notoriamente irregular

Según consulta realizada a la Agencia Tributaria con esta actualización, al calcular la nómina de un trabajador perteneciente a centros de trabajo de diputaciones foralesse sumarán a la base de I.R.P.F. los importes minorados de aquellos conceptos salariales informados como rendimientos notoriamente irregular informados en la ficha del trabajador.

Veamos un ejemplo de cómo realizaría el cálculo a partir de esta actualización:

- Trabajador mensual perteneciente a un centro de trabajo de la Diputación Foral de Guipuzkoa con los siguientes conceptos salariales informados en la ficha:

1- Salario Base: 3.000 €

2- Rendimiento Irregular: 2.000 € (periodo de generación de 3 años).

1. Cálculo previsión de IRPF

- Retribución bruta anual: 60.000 (3.000 x 12 + 2.000 x 12)

- Reducción rendimiento irregular: 9.600 (2000 x 12) x 40%

60.000 – 9.600 (únicamente se suma el 60% del rendimiento irregular a la base para calcular el tipo de IRPF) = 50.400

Según lo anterior se aplica el 22%

2. Cálculo nómina

El tipo se aplicará sobre la siguiente base de IRPF:

- Base I.R.P.F. = 3.000 + (2.000 x 60%) = 1.200 €

- Base I.R.P.F.= 3.000 + 1.200 = 4.200 €