Avance de los Cambios Legales de la versión 1.5.3

a3EQUIPO | solución integral de gestión de RRHH

Avance de los Cambios Legales de la versión 1.5.3

|

Avance de los Cambios Legales de la versión 1.5.3 |

Con motivo de los Cambios Legales publicados recientemente, le avanzamos parte del contenido de la próxima versión 1.5.3:

1.- Modificación del cálculo de retenciones de I.R.P.F. a partir de febrero de 2012

2.- Adaptación de la Comunicación de Datos al Pagador (modelo 145)

3.- Modificaciones correspondientes al Sistema Especial Agrario

3.1- Modificación del tratamiento de la Exclusión de Cotización por Desempleo

3.2- Nuevo tope máximo de cotización de la Base de Accidentes

1.- Modificación del cálculo de retenciones de I.R.P.F. a partir de febrero de 2012

Referencia Legal

El R.D.-Ley 20/2011, de 30 de diciembre establece las siguientes modificaciones en el cálculo de las retenciones:

1. Se establece un gravamen complementario a la cuota íntegra estatal, que resultará de aplicación en los periodos impositivos de 2012 y 2013.

2. Se modifica la escala del I.R.P.F. Se anade un nuevo tramo, pasando de 6 a 7 y se incrementan los porcentajes de aplicación.

3. Se fija en un 52% el tipo máximo de retención aplicable en caso de regularización. Cuando la totalidad de rendimientos del trabajo se obtengan en Ceuta o Melilla, el tipo máximo anterior será del 26%.

4. A partir del 1 de febrero de 2012, se restablece la cuantía de 33.007,20 euros, como límite de retribuciones íntegras en concepto de rendimientos del trabajo, para acceder a la deducción por inversión en vivienda habitual en el I.R.P.F.

A tener en cuenta…

Se aplicará la minoración prevista en el R.D.-Ley 20/2011, de 30 de diciembre, para aquellos trabajadores que:

§ tengan activado el indicador "Destina Cantidades a la Adquisición/Rehabilitación de Vivienda Habitual", a través del menú "Tributación/ Datos IRPF" de la ficha de persona y

§ cuyas retribuciones íntegras en concepto de rendimientos del trabajo sean de hasta 33.007,20 euros.

Si usted tiene trabajadores con fecha de adquisición de vivienda, no será necesario que modifique dicha fecha ya que la aplicación considerará que se trata de la deducción por adquisición de acuerdo a la normativa aplicable en el 2012.

ü ?Cómo afecta a la aplicación?

En la regularización del mes de febrero de 2012 se aplicarán, automáticamente, las modificaciones previstas en el R.D.-Ley 20/2011, de 30 de diciembre, de acuerdo al nuevo algoritmo de cálculo publicado en la página Web de la A.E.A.T. (www.agenciatributaria.es)

2.- Adaptación de la Comunicación de Datos al Pagador (modelo 145)

Referencia Legal

Resolución de 23 de enero de 2012, del Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria, por la que se modifica la de 3 de enero de 2011, por la que se aprueba el modelo 145, de comunicación de datos del perceptor de rentas del trabajo a su pagador o de la variación de los datos previamente comunicados.

ü ?Cómo afecta a la aplicación?

Se ha adaptado en la aplicación el nuevo modelo 145-Comunicación de datos al Pagador, facilitado por la Agencia Tributaria.

El principal cambio en el modelo 145 es la modificación del apartado5: "Pagos por la adquisición o rehabilitación de la vivienda habitual utilizando financiación ajena", que deberá marcarse con una "X" en el siguiente caso:

§ El contribuyente está efectuando pagos por préstamos destinados a la adquisición o rehabilitación de su vivienda habitual por los que vaya a tener derecho a deducción por inversión en vivienda habitual en el I.R.P.F. y la cuantía total de sus retribuciones íntegras en concepto de rendimientos del trabajo procedentes de todos sus pagadores es inferior a 33.007,20 euros anuales.

Recuerde que…

Esta casilla se marcará, de manera automática, cuando en el menú "Tributación/ Datos IRPF" de la ficha de persona esté activado el indicador: "Destina Cantidades a la adquisición/ rehabilitación de vivienda habitual"

3.- Modificaciones correspondientes al Sistema Especial Agrario

3.1.- Modificación del tratamiento de la Exclusión de Cotización por Desempleo

Referencia Legal

Boletín Sistema Red 2012/01, de 26 de enero de 2012, por el que se modifican las instrucciones dadas en el Boletín de Noticias RED 2011/12, de 7 de diciembre de 2011, respecto a la identificación de la exclusión de la cotización por desempleo (clave de deducción CD25 "exención de desempleo").

ü ?Cómo afecta a la aplicación?

Según establece el boletín, los trabajadores por los que no proceda cotizar por la contingencia de desempleo ya no se identificarán en el fichero FAN con la clave de deducción "CD25- Exención de desempleo" sino que, a partir de ahora, lo harán a través del valor "N" en el nuevo campo "Cotización desempleo" delsegmento DAT.

Como consecuencia de este cambio, se ha modificado la estructura del fichero FAN en los segmentos totalizadores de "Otras cotizaciones".

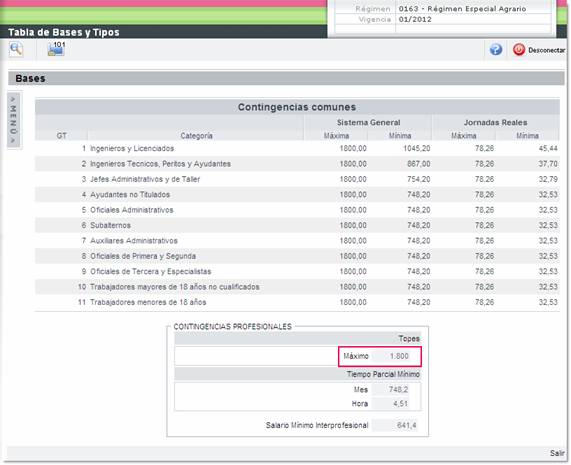

3.2.- Nuevo tope máximo de cotización de la Base de Accidentes

Referencia Legal

Según el aviso, de 02 de febrero, publicado en la página Web de la Seguridad Social (www.seg-social.es) se ha modificado el tope máximo de cotización de la Base de Accidentes del Sistema Especial Agrario estableciéndose en 1.800,00 euros. Por lo que, el tope máximo de cotización será el mismo tanto para contingencias comunes como para contingencias profesionales.

ü ?Cómo afecta a la aplicación?

Se ha actualizado la Tabla de Cotización del Sistema Especial Agrario para 2012, con el tope máximo de Accidentes de 1.800,00 euros.

|

A tener en cuenta…

|

|

|

1. |

Si tiene trabajadores afectados por este cambio legal, al validar el fichero FAN del mes de enero de 2012 aparecerá un mensaje de error.

|

|

2. |

Para subsanar errores en el fichero FAN o en el cálculo de posteriores complementarias, recomendamos localizar aquellos trabajadores cuya base de cotización por accidentes esté por encima de este tope máximo y recalcularles la nómina.

|

|

3. |

Para localizar estos trabajadores, se ha incluido en el apartado a3comunica un buscador que le mostrará los trabajadores topados a la base máxima de contingencias profesionales controlando, además, aquellos supuestos en los que el trabajador no está de alta todo el mes.

|