MEJORAS

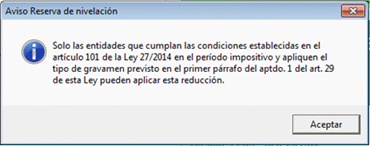

- Al informar "Reserva de nivelación" en una empresa de “Reducida dimensión” y "Entidad de nueva creación", se mostrará un mensaje informativo indicando que no se puede aplicar la reserva de nivelación.

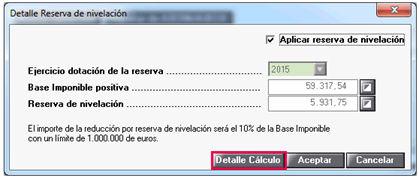

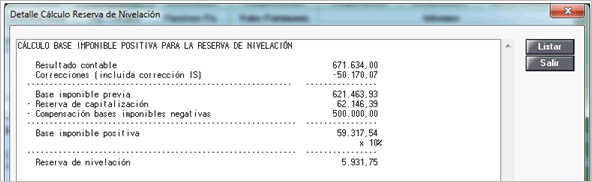

- En el apartado “Reserva de nivelación” se incorpora un “Detalle del cálculo”.

CORRECCIONES

Cooperativas

- En algunos casos se han traspasado las compensaciones de Cuotas por pérdidas cooperativas del ejercicio 1999.

¿Cómo saber los declarantes afectados?

En la opción “Utilidades / Declaraciones a Revisar” del menú principal de la aplicación puede obtener un listado con aquellas sociedades que tenían compensaciones de Cuotas por pérdidas cooperativas del ejercicio 1999 que no se deberían haber traspasado.

Pagos a cuenta

- En algunos casos, no se ha traspasado el importe de alguno de los pagos a cuenta a la ventana de “Retenciones” de aquellas sociedades que durante el ejercicio 2015 realizaron el pago a cuenta por el artículo 40.3.

¿Cómo saber los declarantes afectados?

En la opción “Utilidades / Declaraciones a Revisar” del menú principal de la aplicación puede obtener un listado en el que se mostrarán las sociedades que no tienen pago a cuenta traspasado para su revisión.

Correcciones

- Cuando daba de alta alguna de las siguientes correcciones, “Exención por doble imposición interna (art. 21. LIS)", “Ajustes por deterioro inmovilizado material”, “Inversiones inmobiliarias” e “Inmovilizado intangible”, no se estaban teniendo en cuenta en el cálculo de la liquidación.

Reserva de capitalización

- En algunas sociedades que tenían informada reserva de capitalización, no aplicaba la totalidad de las bases imponibles negativas de ejercicio anteriores.

- En “Correcciones” dentro de la reserva de capitalización, en el apartado “Otras pérdidas” no permitía informar importes en negativo.

Reserva de nivelación

- En el cálculo de la “Reserva de nivelación”, la base imponible positiva sobre la que se calculaba la reserva de capitalización no tenía en cuenta las “Bases imponibles negativas” de ejercicios anteriores aplicadas en la liquidación.

Impuesto devengado

- En la propuesta del impuesto devengado no se tenía en cuenta la reserva de nivelación para el cálculo del impuesto diferido.