Versión a3ASESOR | soc 2014 13-07-2015. Correcciones y Mejora

Aplica a: a3ASESOR | soc

CORRECCIONES

Régimen especial de la reserva para inversiones en Canarias (ley 19/1994)

- En algunos casos las inversiones previstas correspondientes a las dotaciones y materializaciones efectuadas en 2012 (casillas 525 y 526) aparecían también en las casillas correspondientes al ejercicio 2011 (casillas 098 y 047).

¿Cómo saber los declarantes afectados?

En la opción “Utilidades / Declaraciones a Revisar” del menú principal de la aplicación puede obtener un listado con aquellas sociedades que tienen inversiones previstas correspondientes a los ejercicios 2011 y 2012.

Traspaso de las deducciones pendientes del ejercicio 2013

- En algunos casos no se han traspasado las deducciones pendientes de las deducciones "Inmovilizado material e inmaterial afecto I+D" y "Coproductor financiero" generadas en el ejercicio 2002 y 2003.

¿Cómo saber los declarantes afectados?

En la opción “Utilidades / Declaraciones a Revisar” del menú principal de la aplicación puede obtener un listado con aquellas sociedades que tenían deducciones pendientes de "Inmovilizado material e inmaterial afecto I+D" y "Coproductor financiero" generadas en el ejercicio 2002 y 2003 que no se habían traspasado.

Si desea que la aplicación traspase el importe de estas deducciones pendientes, pulse el botón “Reparar”. Además de corregir la información se generará un listado con la relación de sociedades reparadas.

Limitación en la deducibilidad de gastos financieros. Gastos financieros pendientes de deducir

- Se ha confirmado con la AEAT, que el apartado gastos financieros pendientes de deducir sólo es obligatorio cumplimentarlo cuando se apliquen en el ejercicio exceso de límites de beneficio operativo procedentes de ejercicios anteriores o cuando deba figurar algún importe en la columna que recoge los excesos sobre el límite de beneficio operativo pendientes de aplicar en períodos futuros, pese a que en la validación que realizaba la AEAT, se comprobaba que las casillas 265 y 254 debían ser iguales.

A partir de esta versión sólo se cumplimentará el apartado cuando existan importes pendientes de años anteriores o quede una cantidad pendiente de aplicar del propio ejercicio (casilla 266).

Pago a cuenta

- Se adapta el modelo 202 para incorporar el CNAE 2009.

Exportación de datos contables de Vizcaya

- Se exportaban incorrectamente los Fondos Propios del plan contable de Pymes de Vizcaya.

MEJORA

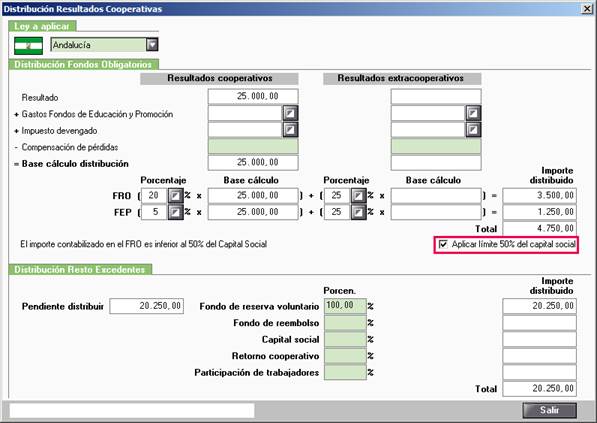

Cálculo del Fondo de Reserva Obligatorio (FRO) en las Cooperativas andaluzas

En la ventana de “Distribución Resultados Cooperativos” de la Comunidad Autónoma de Andalucía se ha incorporado el indicador “Aplicar límite 50% del capital social”. Si se marca este indicador la aplicación limitará la Dotación al Fondo de Reserva Obligatorio hasta alcanzar el 50% del Capital Social.