Versión 2022.3 a3ASESOR | soc. Cambios Legales y Novedades

Aplica a: a3ASESOR | soc

Relación de novedades incorporadas en la versión 2022.3 de a3ASESOR | soc:

- Caracteres

- Nuevo plan contable

- Estados Contables. Adaptación de las descripciones

- Correcciones: Añadir, Eliminar y cambiar descripción

- Deducciones mecenazgo

- Cuentas anuales: Identificación titular real

>> Versión Premium: Modelo 220

Cambios legales

Caracteres

Se crean los siguientes caracteres:

- 008 - Inversión capital variable no cumple 29.4 LIS.

- 056- Entidad régimen atribución rentas con tributación IS.

- 069 - Régimen entidades navieras en Canarias.

- 077- Rég. esp. disolución y liquidación SICAV (DT 41 LIS).

Se elimina el siguiente carácter:

- 0067 - Rég. reducción ingresos activos intangibles.

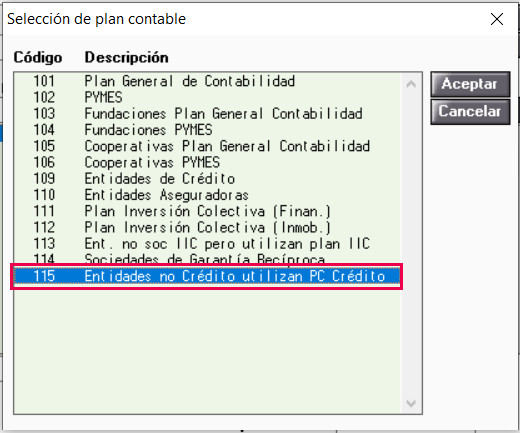

Nuevo plan contable

Se incorpora el nuevo plan contable "115 - Entidades no Crédito utilizan el PC Crédito".

Si seleccionas este nuevo plan contable no se permite acceder a "Cuentas Anuales".

Estados Contables. Adaptación de las descripciones

Se adaptan las descripciones de los planes contables.

Correcciones: Añadir, Eliminar y cambiar descripción

Se crean las siguientes correcciones:

- "Asimetrías híbridas (art. 15 bis.12 LIS)": corrección temporal y/o permanente en las casillas 00333 y 00334.

- "UEFA Europa League 2022 (RDL 3/2022)": corrección temporal y/o permanente en las casillas 01009 y 01013.

- "XXXVII Copa América Barcelona (Ley 31/2022): corrección temporal y/o permanente en las casillas 01905 y 01906.

- "Rentas derivadas de liquidaciones de SICAV (DT 41ªLIS)". Sólo será corrección permanente negativa con casilla 01014.

Se modifican los siguientes literales de las correcciones:

- "Asimetrías Híbridas" se modifica por "Asimetrías híbridas (art. 15 bis LIS, excepto art. 15 bis.12 LIS)".

- "Reducción de rentas procedentes de determinados activos intangibles (art. 23 LIS y DT20ª LIS)" se modifica por "Reducción de rentas procedentes de determinados activos intangibles (art. 23 LIS).

Se elimina la siguiente corrección:

- "Uefa Womens Champions League 2020".

Nuevas Deducciones mecenazgo

Se crean las siguientes deducciones por mecenazgo.

- Andalucia Valderrama Masters.

- Global Mobility Call.

- South Summit 2022-2024.

- Año Santo Jubilar San Isidro Labrador.

- 2023 (****) Otras deducciones relativas a programas de apoyo a acontecimientos de excepcional interés público.

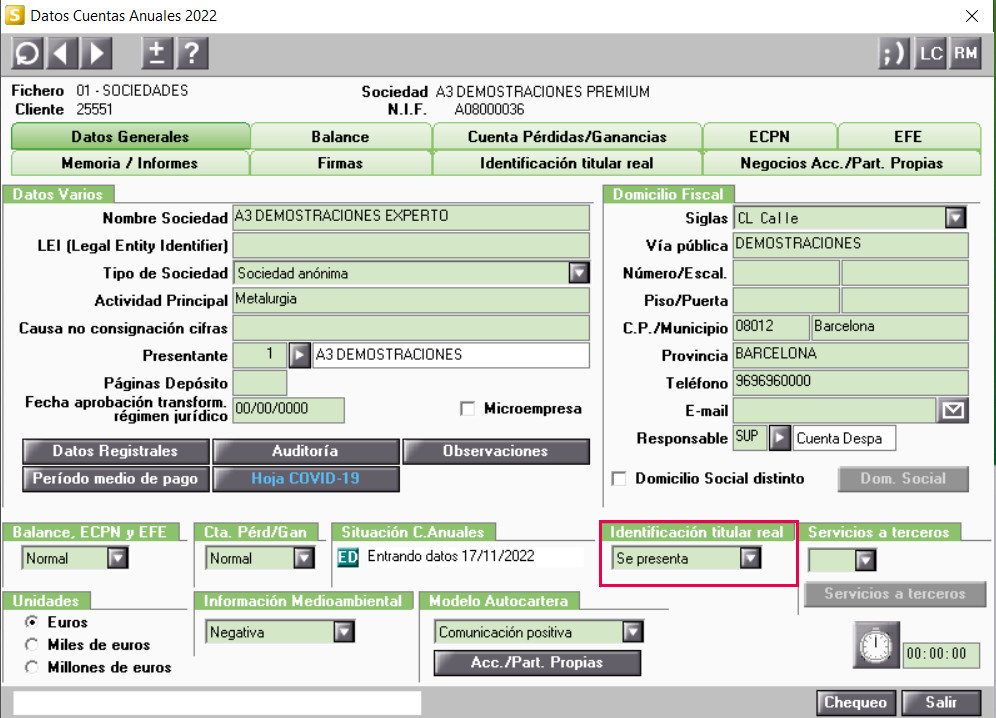

Cuentas anuales: Identificación titular real

Según la Orden JUS/616/2022 por la que se aprueban los nuevos modelos para la presentación en el Registro Mercantil de las Cuentas Anuales, La Hoja de Identificación del Titular Real es de obligada presentación para todas aquellas empresas que NO coticen en Bolsa.

Con esta actualización, se informará automáticamente "Se presenta" en Identificación Titular real, aunque no existan ninguna modificación.

- Si no se presenta la Hoja de Identificación del Titular Real las cuentas anuales pueden ser rechazadas por el registro.

Versión Premium: Modelo 220

Se adapta al aplicación al anteproyecto de orden del modelo 220.

- Páginas 4B y 5B

- Página 7A

- Página 7B

- Páginas 7K y 7L

- Páginas 13, 13A y 13A nif

- Páginas 13B, 13B nif 1 y 13B nif 2

- Página 14-14A -14A nif

- Páginas 14B-14B nif 1-14B nif 2

- Página 9

- Pagina 16

- Otros cambios

Páginas 4B y 5B: Datos Contables Grupo General

Se modifican los literales de las casillas 00310 y 00311 de la página 4B y de las casillas 00337 y 00347 de la página 5B, para recoger la actualización de las partidas contables previstas en las Órdenes JUS/615 y 616/2022 de 30 de Junio.

Página 4B:

Página 5B:

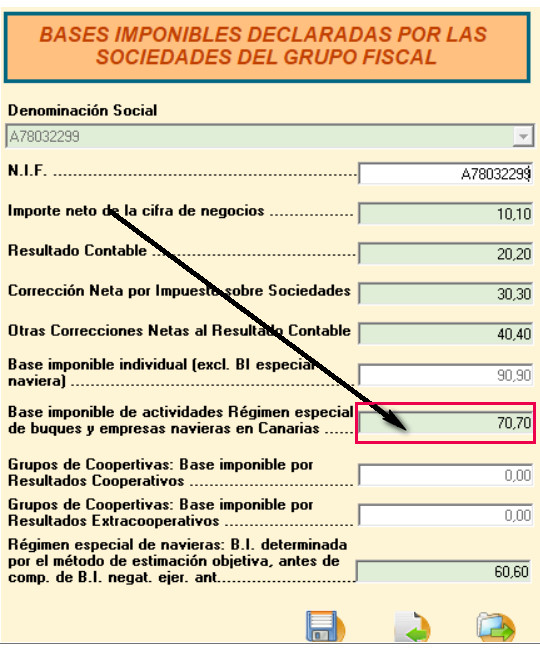

Página 7A: Nuevo campo

Se incorpora el campo "Base Imponible actividades Régimen Especial buques y empresas navieras en Canarias".

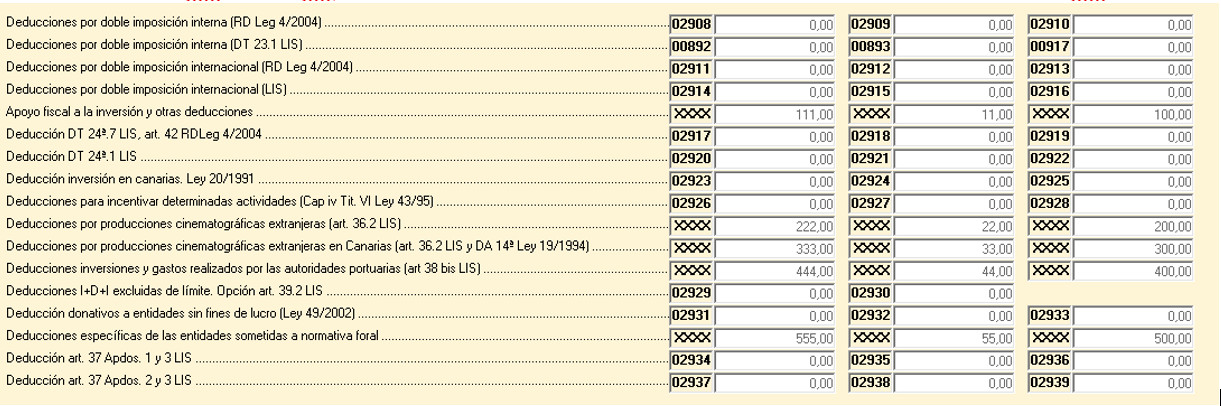

Página 7B: Entidades de un grupo previo integradas en un grupo fiscal

Se crean nuevos campos en esta página para recoger las partidas correspondientes al: “Apoyo fiscal a la inversión”; las “Deducciones por producciones cinematográficas extranjeras (artlo 36.2 LIS)”; las “Deducciones por producciones cinematográficas extranjeras en Canarias (artlo 36.2 LIS y D.Tª 14ª L 19/94 )”; “Deducciones por inversiones y gastos realizados por las autoridades portuarias (artlo 38 bis LIS)” y “Deducciones específicas de las entidades sometidas a la normativa foral”.

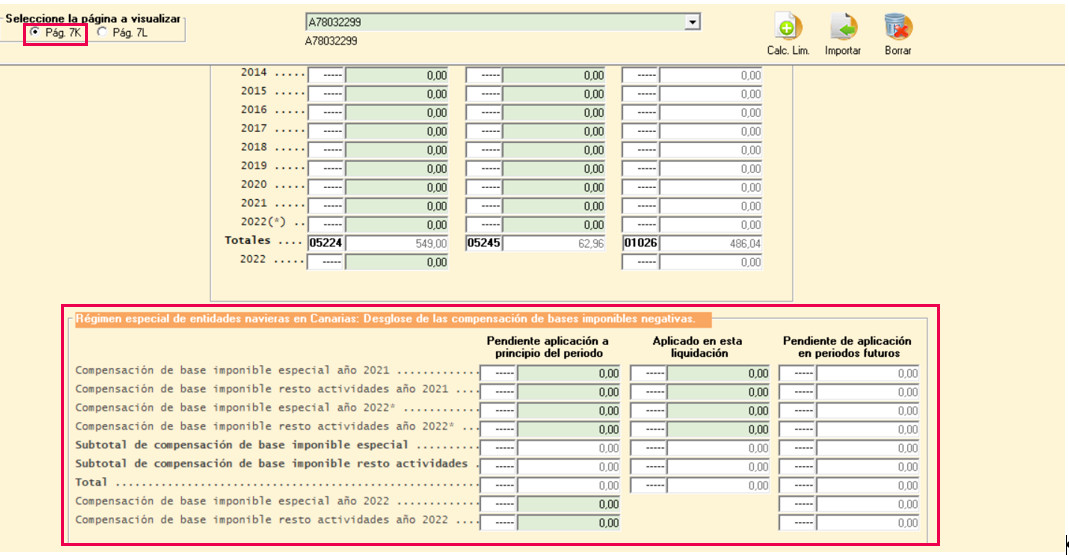

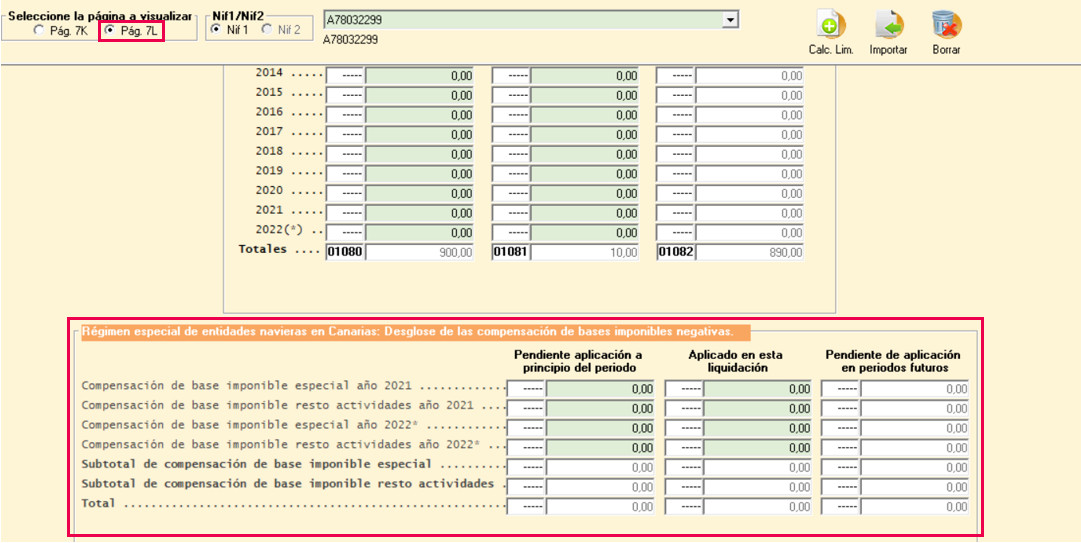

Páginas 7K y 7L: Nuevo desglose de compensación de Bases Imponibles Negativas para el régimen de entidades navieras en Canarias.

Se incorpora el desglose de compensaciones de Bases Imponibles Negativas para el régimen de entidades navieras en Canarias.

Página 7K:

Página 7L:

A tener en cuenta:

A tener en cuenta:

Este desglose se incorpora también en las páginas 7K nif y 7L nif 1 -7 L nif 2

Páginas 13-13A y 13A nif

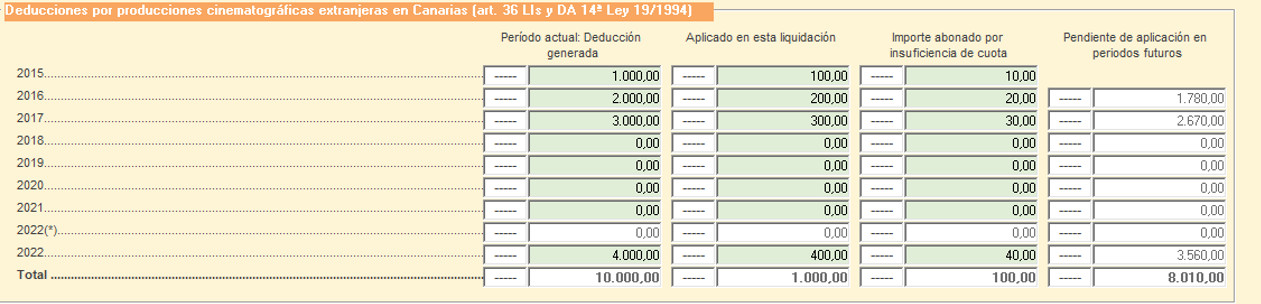

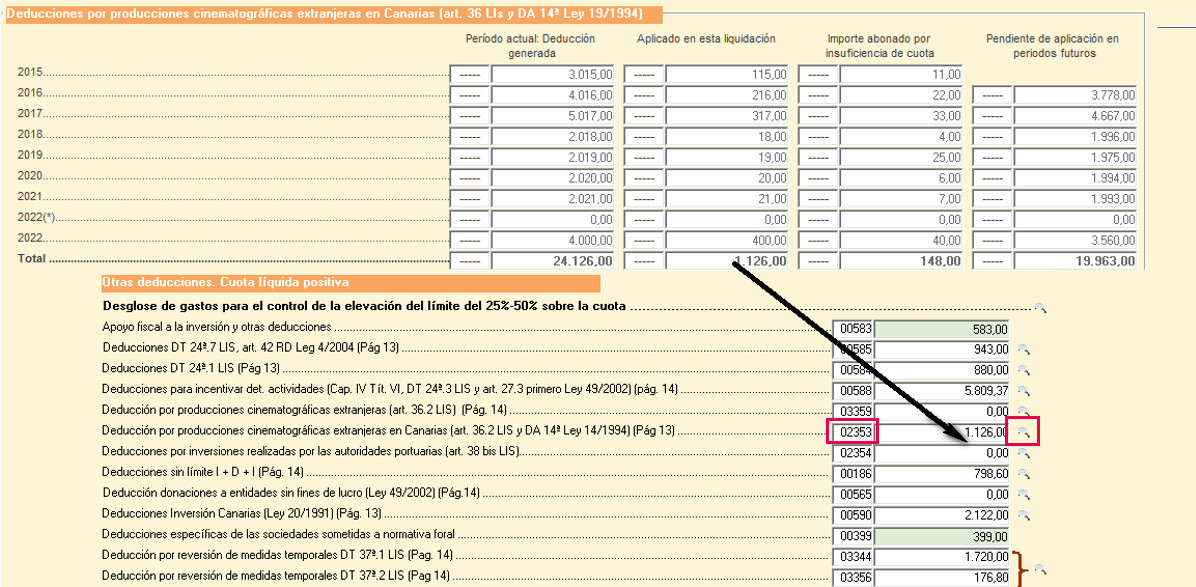

Se crea el cuadro desglose correspondiente a las "Producciones cinematográficas extranjeras en Canarias".

- Los importes de las páginas 13A nif acumularán en la página 13 (total grupo).

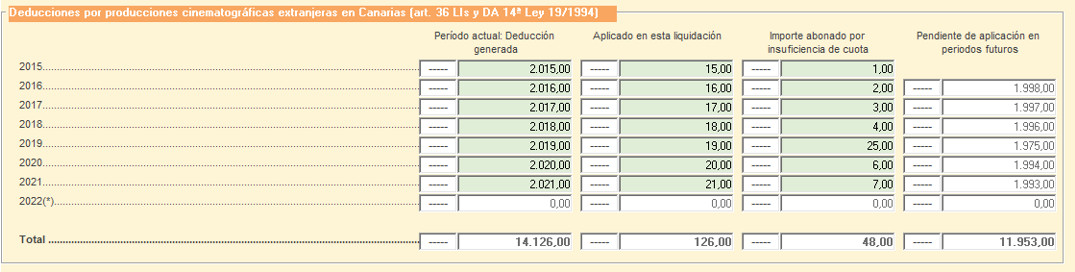

Páginas 13B, 13B nif 1 y 13B nif 2

Se crea el cuadro desglose correspondiente a las "Producciones cinematográficas extranjeras en Canarias".

- Los importes de las páginas 13B nif 1 y 13B nif 2 ter acumularán en la página 13B.

A tener en cuenta página 13: Traslado de importes aplicado y abono por insuficiencia de cuota.

>> Total Aplicado página 13:

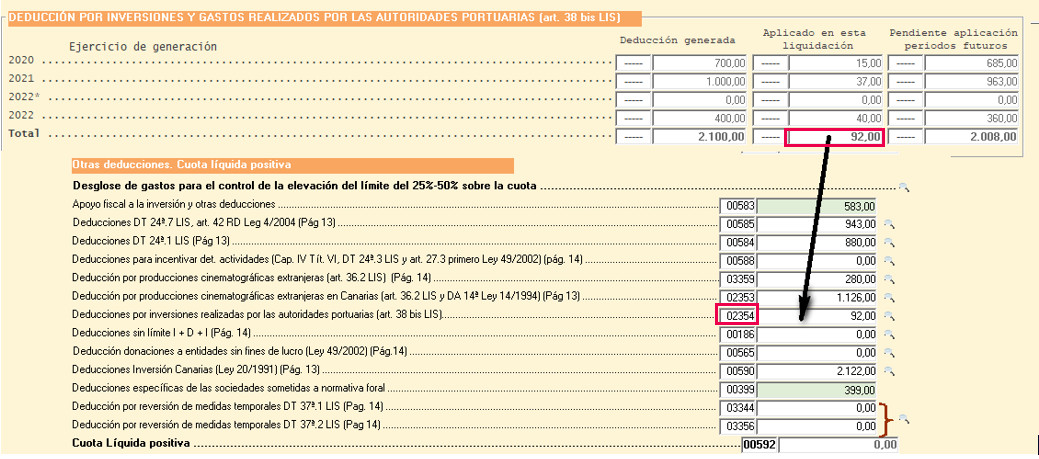

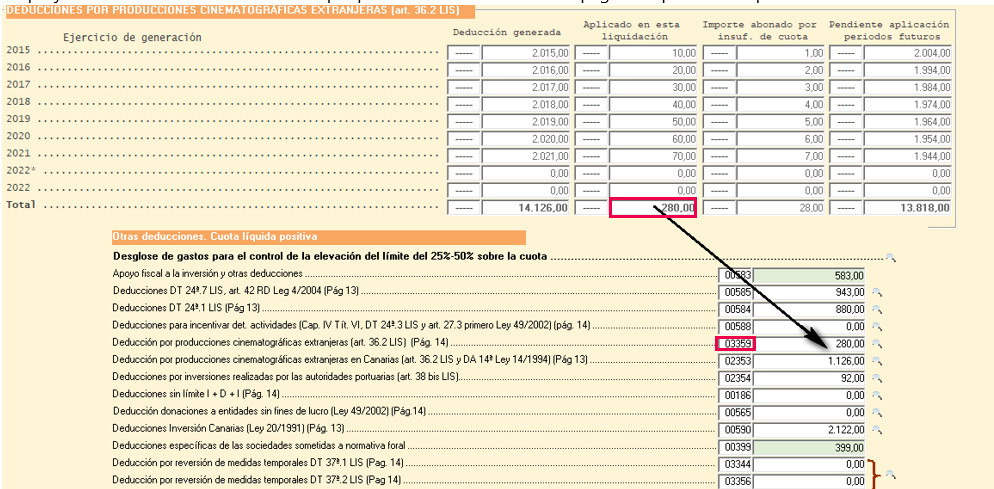

El importe total aplicado del cuadro desglose de la página 13 se trasladará a la casilla 02353 de la página 9, hasta ahora era una casilla manual y pasa a ser automática, por lo que junto a la misma se colocará el icono  que abrirá el formulario de la página 13 para su cumplimentación.

que abrirá el formulario de la página 13 para su cumplimentación.

>> Abono por insuficiencia de cuota

En la página 13, el total importe abonado por insuficiencia de cuota se trasladará a la página 9, a la casilla de importe (total estado +D. Forales/Navarra) del Abono de deducciones por producciones cinematográficas extranjeras en Canarias.

Página 14-14A -14A nif

Desglose campo Inversiones en Territorios África Occidental y gastos de propaganda y publicidad.

La importación del 220 del ejercicio anterior se mantiene igual, pero al existir campos desglosados que no existían en 2021, en el momento de importar, si se detecta que hay cantidades en los campos de Suma de deducciones excepto i+d+i y TAP de los ejercicios 2015 a 2020 , aparecerá el siguiente mensaje de aviso:

- Tiene informadas cantidades en el campo 2015 Suma de deducciones excepto I+D+i y TAP .Al haberse separado la información relativa a las Inversiones en Terrir. África Occidental y gastos TAP deberá desglosar manualmente la parte correspondiente a dichos gastos".

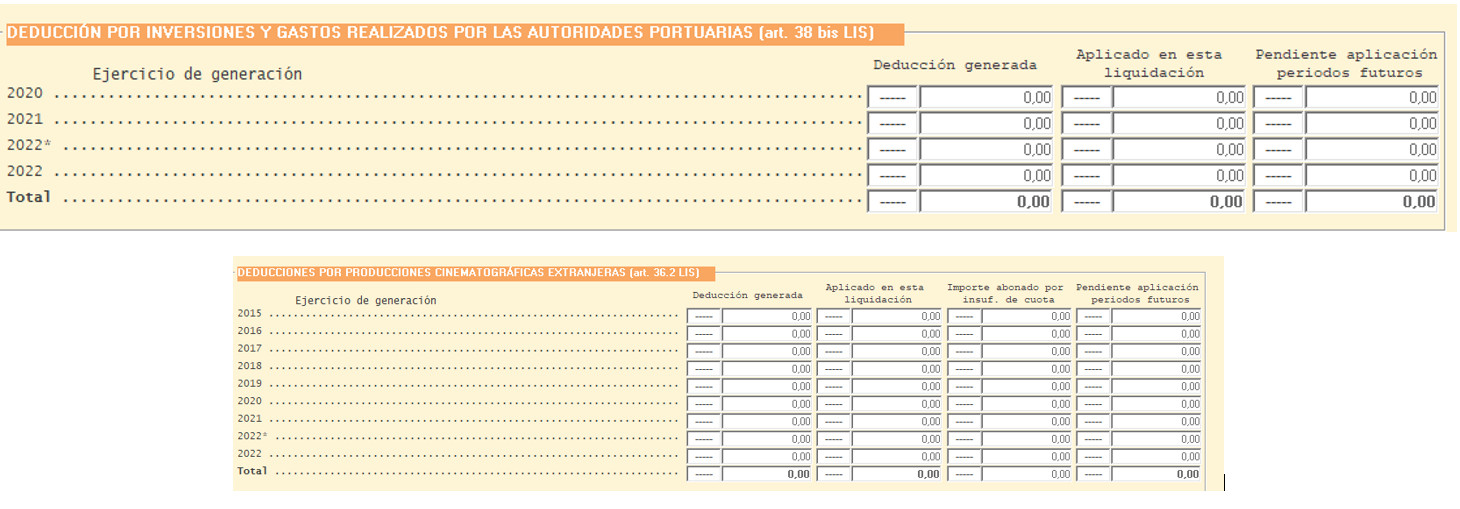

Desgloses deducción por inversiones y gastos realizados por las autoridades portuarias y desglose por producciones cinematográficas extranjeras

Se crean los cuadros desglose correspondientes a la Deducción por inversiones y gastos realizados por las autoridades portuarias y a las producciones cinematográficas extranjeras

Deducciones acontecimientos excepcional interés público.

Se crean nuevas deducciones:

- Andalucía Valderrama Master (AVM22).

- Plan Decenio Millarium Monserrat (PDMM).

- Global Mobility Call (GM).

- South Summith 2022-2024 (SS).

- Año Santos Jubilar San Isidro Labrador (JI).

Páginas 14B-14B nif 1-14B nif 2

Desgloses deducción por inversiones y gastos realizados por las autoridades portuarias y desglose por producciones cinematográficas extranjeras.

Se crean los cuadros desglose correspondientes a la Deducción por inversiones y gastos realizados por las autoridades portuarias y a las producciones cinematográficas extranjeras.

A tener en cuenta página 14:

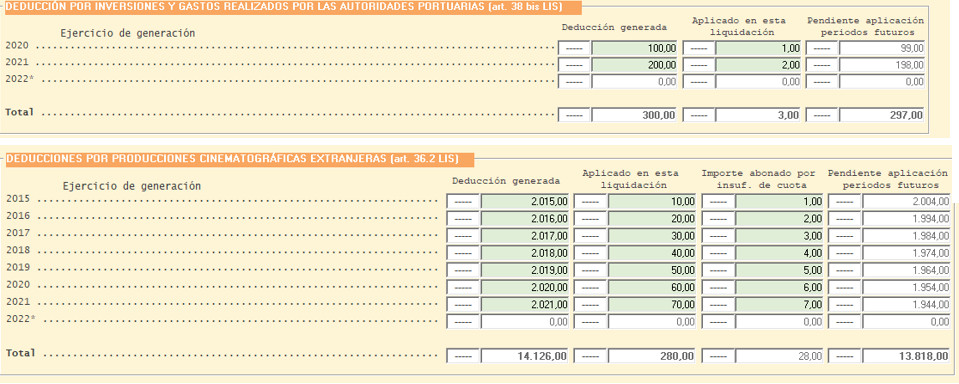

>> Traslado importe aplicado Deducción por inversiones y gastos realizados por las autoridades portuarias

El importe total aplicado del cuadro desglose de la página 14 correspondiente a la Deducción por inversiones y gastos realizados por las autoridades portuarias se trasladará a la casilla 02354 de la página 9, que pasa a ser una casilla automática, por lo que junto a la misma se muestra que abrirá el formulario de la página 14 para su cumplimentación.

>> Traslado importe aplicado y abono por insuficiencia de cuota del cuadro desglose de la deducción por producciones cinematográficas extranjeras

El importe total aplicado del cuadro desglose de la página 14 correspondiente a la Deducción por producciones cinematográficas extranjeras (artlo 36.2) se trasladará a la casilla 03359 de la página 9, que pasa a ser una casilla automática, por lo que junto a la misma dispones del icono que abrirá el formulario de la página 14 para su cumplimentación.

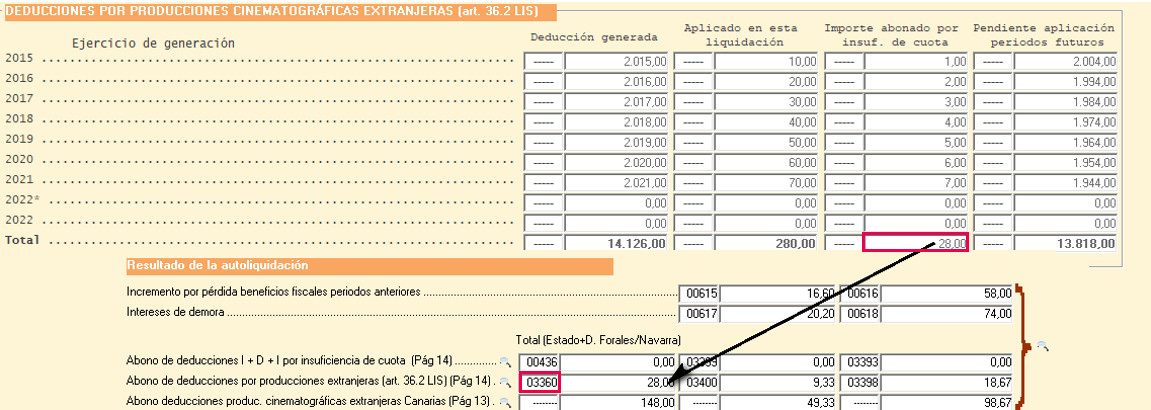

>> El importe total abonado por insuficiencia de cuota del cuadro desglose de la página 14 correspondiente a la Deducción por producciones cinematográficas extranjeras (artlo 36.2) se trasladará a la casilla 03360 (total estado+D.forales/Navarra) de la página 9 , por lo que junto a la misma tienes disponible el icono que abrirá el formulario de la página 14 para su cumplimentación.

Páginas 9

Los campos correspondientes a las siguientes casillas:

- 03359 - Deducciones por producciones cinematográficas extranjeras artlo 36.2,

- 02353 - Deducciones por producciones cinematográficas extranjeras artlo 36.2 y D.A 14ª ley 14/94

- 02354 - Deducciones por inversiones realizadas por las autoridades portuarias artlo 38 bis LIS

dejan de ser manuales, con lo cual junto a los mismos dispones del icono que abrirán los formulario de las páginas que corresponden en cada caso (13 ó 14) , para proceder a su cumplimentación.

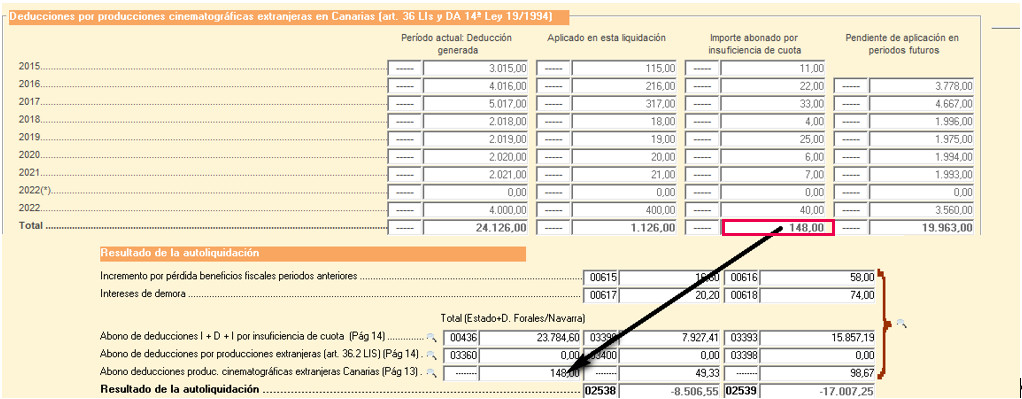

>> Resultado de la autoliquidación:

- La casilla 03360 deja de ser de introducción manual y su importe se recuperará automáticamente desde el nuevo desglose de la página 14 (casilla Total importe abonado por insuficiencia de cuota), éste a su vez es el sumatorio del mismo desglose contenido en las páginas 14 A (suma 14 A nif ) y 14 B (suma 14 b nif 1 +14 b nif 2).

- Nuevo campo "Abono de deducciones por producciones cinematográficas extranjeras en Canarias": El importe (total estado +D. Forales/Navarra) del Abono de deducciones por producciones cinematográficas extranjeras en Canarias vamos a trasladarlo desde el desglose de la página 13 (casilla Total importe abonado por insuficiencia de cuota), éste a su vez es el sumatorio del mismo desglose contenido en las páginas 13 A (suma 13 A nif ) y 13 B (suma 13 b nif 1 +13 b nif 2 ).

Página 16

Automatización calculo casillas abono deducciones producciones cinematográficas extranjeras en Canarias

El importe de las casillas de abono de deducciones por producciones cinematográficas extranjeras en Canarias(casillas Alava, Vizcaya, Guipúzcoa y Navarra), se calculará directamente aplicando al importe del abono de deducciones por producciones cinematográficas extranjeras en Canarias (total Estado +D. Forales), declarado en la casilla de la página 9, los correspondientes porcentajes de tributación calculados previamente en función del volumen de operaciones.

Otros cambios en el modelo 220

>> Nuevo Interfaz

Se modifica la interfaz del programa para permitir diferenciar de manera clara los campos que son de introducción manual que ahora son de color verde, de los campos no modificables por el usuario que son de color blanco.- Casillas fondo blanco - Datos automático.

- Casillas fondo verde - Datos manuales.

>> Reparto proporcional cantidades aplicadas

La aplicación incorpora la posibilidad de distribuir, entre las distintas entidades integrantes del grupo:

- Las reservas de capitalización y nivelación,

- Las bases imponibles negativas,

- Las deducciones generadas y aplicadas por el grupo en la declaración

en la proporción en la que hayan contribuido a su formación.

Por tanto, si deseas aplicar el reparto proporcional de los importes aplicados deberás marcar en la página 1 el indicador “Activar reparto proporcional de las cantidades aplicadas”.

Se aplica en las siguientes páginas:

- Páginas 7I y 7I NIF, salvo los importes integrados en la liquidación por incumplimiento de requisitos del cuadro de “Reducción pendiente de adicionar” y los apartados “Reserva pendiente de dotar” y “Dotaciones por deterioro de créditos u otros".

- Páginas 7K y 7K NIF.

- Páginas 12 A y 12 A NIF.

- Páginas 13 A y 13 A NIF.

- Páginas 14 A y14 A NIF.

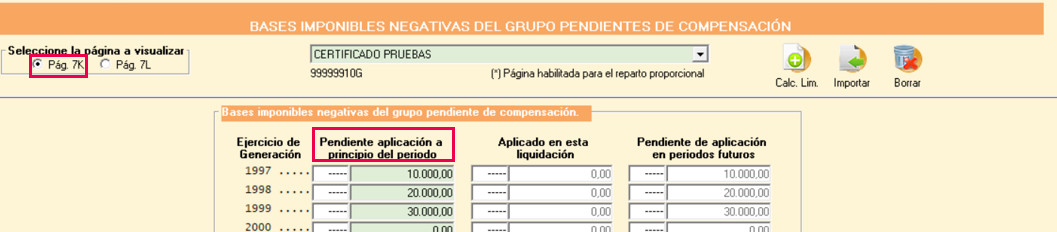

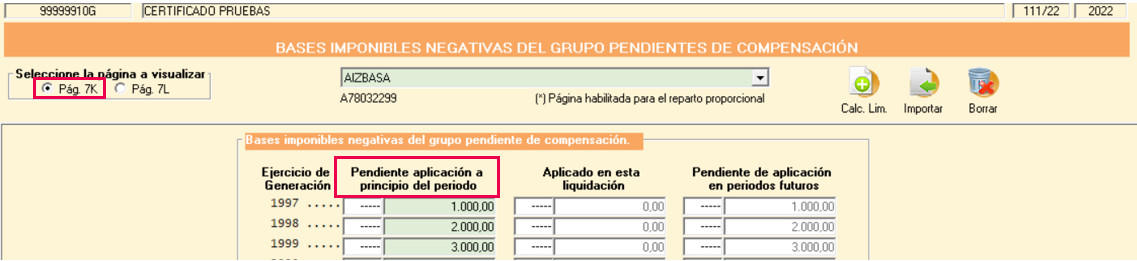

Vamos a ver el funcionamiento del reparto proporcional mediante un ejemplo, tomaremos como ejemplo la página 7K.

1. Una vez marcado el indicador de la página 1 - Activar reparto proporcional de las cantidades aplicadas", iremos a cada una de las empresas del grupo (página 7 K nif) y cumplimentamos los datos relativos al "Pendiente de aplicación al principio del período".

>> Empresa 1:

>> Empresa 2:

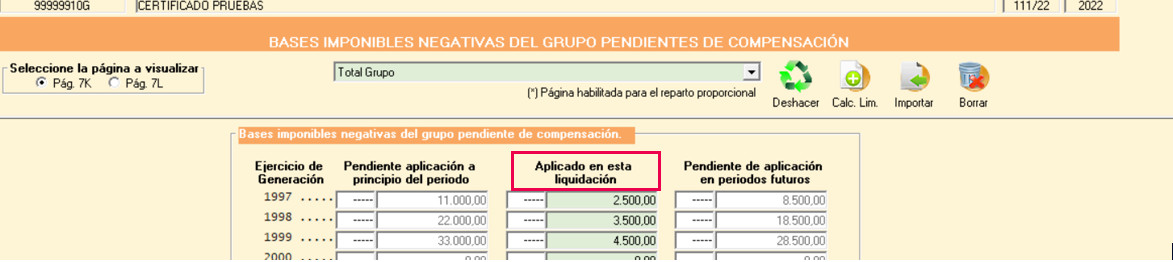

2. A continuación, en el total del grupo (página 7K) informaremos los datos relativos a los aplicados en la declaración por el grupo, a nivel agregado.

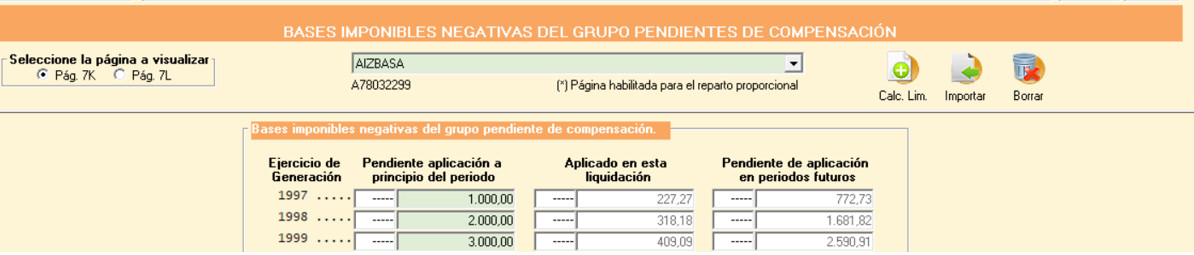

3. La aplicación hará el reparto del aplicado en la proporción en que cada empresa haya contribuido a su formación.

>> Reparto de empresa 1 (página 7 K nif)

>> Reparto de empresa 2 (página 7 K nif)

A tener en cuenta

Si trabajamos e introducimos datos por la opción manual, sin reparto de aplicados y posteriormente marcamos en la página 1 el indicador de “Aplicar reparto proporcional” se mostrará el siguiente mensaje de aviso:

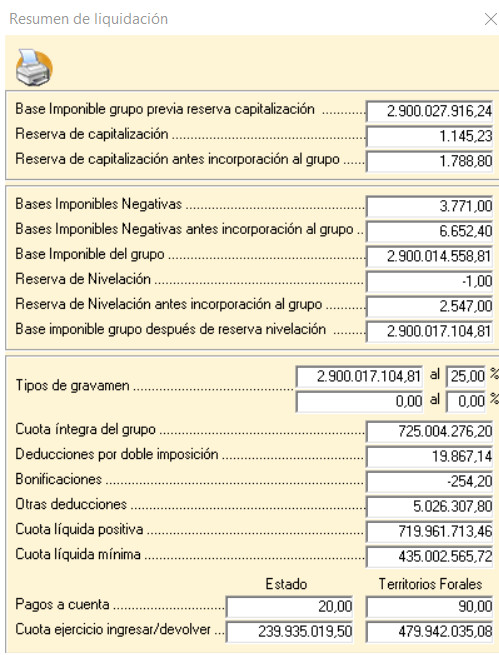

>> Cuadro resumen

Se incorpora un cuadro resumen-liquidación del modelo 220, al que se accede mediante el icono  y desde cualquiera de las páginas del modelo.

y desde cualquiera de las páginas del modelo.

La ventana será flotante, permitirá trabajar en la pantalla principal y se irá actualizando en tiempo real, a medida que se modifiquen datos en la aplicación.

>> Modificación de la sistemática de grabado de datos

Se guardarán los datos automáticamente cuando se haga clic en el botón de" Anterior, siguiente, Ir a página, imprimir, comprobar estado de la declaración" sin que aparezca la pregunta de si desea guardar datos, para agilizar así la cumplimentación del modelo 220.

>> Exportación masiva

Se incorpora la posibilidad de realizar una exportación masiva de declaraciones modelo 220.

Artículos relacionados que te pueden interesar:

Artículos relacionados que te pueden interesar:

Para conocer el Historial de cambios legales y novedades de a3ASESOR | soc, pulsa aquí.