Versión 2022.1 a3ASESOR | soc. Cambios Legales y Novedades

Aplica a: a3ASESOR | soc

Relación de novedades incorporadas en la versión 2022.1 de a3ASESOR | soc:

- Tributación mínima

- Deducciones:

- Distribución de resultados en las sociedades limitadas

- Cuentas anuales

Cambios legales

Tributación mínima

Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2022 para los contribuyentes cuyo importe neto de la cifra de negocios sea al menos de 20 millones de euros durante los 12 meses anteriores a la fecha en que se inicie el período impositivo o que tributen en el régimen especial de consolidación, con independencia de su importe neto de la cifra de negocios, tendrán una cuota líquida que no podrá ser inferior al resultado de aplicar el 15 por ciento a la base imponible, minorada o incrementada, en su caso y según corresponda, por la reserva de nivelación, y minorada en la reserva por inversiones regulada en el artículo 27 de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias. Dicha cuota tendrá el carácter de cuota líquida mínima.

No se aplicará la cuota líquida mínima a los contribuyentes que tributen a los tipos de gravamen previstos en los apartados 3, 4 y 5 del artículo 29 de la Ley 27/2014 ni a las entidades de la Ley 11/2009, de 26 de octubre, por la que se regulan las Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario. Es decir:

- Entidades sin fines de lucro que tributan al 10 % (Carácter 001)

- Sociedades de Inversión Colectiva que tributan al 1% (Caracteres 003 y 004)

- Fondos de pensiones que tributan al 0%, (Carácter 048)

- SOCIMIS (carácter 012)

Para los contribuyentes que tributen al tipo de gravamen del 15 por ciento según lo dispuesto en el apartado 1 del artículo 29 de la Ley 27/2014, por ser entidades de nueva creación, la cuota líquida mínima será el 10 por ciento de la base imponible.

Los contribuyentes que tributen al tipo de gravamen previsto en el primer párrafo del apartado 6 del artículo 29 de la Ley 27/2014, esto es, las entidades de crédito, así como las entidades que se dediquen a la exploración, investigación y explotación de yacimientos y almacenamientos subterráneos de hidrocarburos en los términos establecidos en la Ley 34/1998, de 7 de octubre, del sector de hidrocarburos, la cuota líquida mínima será el 18 por ciento de la base imponible.

En las entidades cooperativas, la cuota líquida mínima no podrá ser inferior al resultado de aplicar el 60 por ciento a la cuota íntegra calculada de acuerdo con lo dispuesto en la Ley 20/1990, de 19 de diciembre, sobre Régimen Fiscal de las Cooperativas.

Las entidades de la Zona Especial Canaria, la base imponible positiva sobre la que se aplique el porcentaje no incluirá la parte de la misma correspondiente a las operaciones realizadas material y efectivamente en el ámbito geográfico de dicha Zona que tribute al tipo de gravamen especial regulado en el artículo 43 de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias.

Para la determinación de la cuota líquida mínima, el art. 30 bis LIS establece reglas específicas en cuanto al orden en que deben aplicarse las bonificaciones y determinadas deducciones:

- En primer lugar, se minorará la cuota íntegra en el importe de las bonificaciones que sean de aplicación, incluidas las reguladas en la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias, y en el importe de la deducción prevista en el artículo 38 bis de esta Ley.

- En segundo lugar, se aplicarán las deducciones por doble imposición reguladas en los artículos 31, 32, 100 y disposición transitoria vigésima tercera de esta Ley, respetando los límites que resulten de aplicación en cada caso.

La aplicación de las bonificaciones y deducciones anteriores procederá en todo caso, incluso cuando de ello derive una cuota inferior a la cuota líquida mínima calculada por aplicación del porcentaje de tributación mínima. Si así ocurriera, el resultado de minorar la cuota íntegra en las bonificaciones y deducciones señaladas constituirá la cuota líquida mínima por lo que, si existieran otras deducciones a aplicar, las mismas no podrán ser aplicadas.

Si por el contrario, como consecuencia de la aplicación de las bonificaciones y de las deducciones antes señaladas, el resultado fuera una cuantía superior a la cuota mínima resultante de la aplicación del tipo de tributación mínima, se aplicarán las deducciones restantes, respetando el límite que pudiera ser aplicable a cada una de ellas y hasta el importe de la cuota líquida mínima.

Las deducciones cuyo importe se determine con arreglo a lo dispuesto en la Ley 20/1991, de 7 de junio, de modificación de los aspectos fiscales del Régimen Económico Fiscal de Canarias, y en la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias, se aplicarán, respetando sus propios límites, aunque la cuota líquida resultante sea inferior a la mencionada cuota líquida mínima.

Las cantidades no deducidas por aplicación de lo dispuesto en el apartado anterior podrán deducirse en los períodos impositivos siguientes de acuerdo con la normativa aplicable en cada caso.

Cuadro Resumen tributación mínima

|

Requisitos de aplicación:

|

|

|

% Tributación mínima (aplicable sobre la base imponible después de la reserva de nivelación) |

|

| Tipo de sociedad | % Tributación mínima |

| General | 15% |

| Entidades de nueva creación, cuyo tipo de gravamen es el 15% | 10% |

| Entidades de crédito y de exploración, investigación y explotación de yacimientos y almacenamientos subterráneos de hidrocarburos cuyo tipo general es del 30 por ciento | 18% |

| Cooperativas. La cuota líquida mínima no podrá ser inferior al resultado de aplicar el 60% a la cuota íntegra calculada de acuerdo con lo dispuesto en la Ley 20/1990, de 19 de diciembre, sobre Régimen Fiscal de las Cooperativas. | 60% cuota íntegra |

| Entidades de la Zona Especial Canaria (ZEC) el tipo mínimo del 15% se aplica sobre la parte de base imponible que no tributa al tipo previsto para determinadas rentas que obtienen estas entidades (4%) | 15% |

La aplicación calcula automáticamente la cuota líquida mínima, aplicando las deducciones teniendo en cuenta los mínimos legales. Puedes visualizar la Cuota líquida mínima en la ventana Liquidación Ejercicio.

En la parte inferior derecha de la ventana Liquidación Ejercicio se ha incorporado el botón  con el que puedes acceder al Detalle de Cálculo de la Cuota Líquida Mínima.

con el que puedes acceder al Detalle de Cálculo de la Cuota Líquida Mínima.

Veamos a continuación 2 ejemplos:

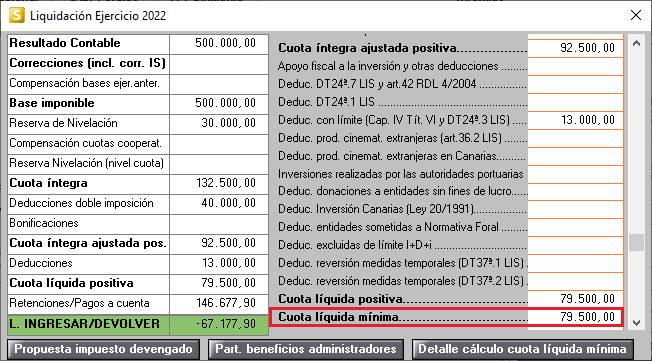

Ejemplo 1:

El ejercicio económico de A3DEMOSTRACIONES es coincidente con al año natural. El importe neto de la cifra de negocios de A3DEMOSTRACIONES en el ejercicio 2021 ascendió a 25 millones de euros.

En el ejercicio 2022 la base imponible previa a la aplicación de la Reserva de Nivelación es de 500.000 euros. En dicho ejercicio procede integrar en la base imponible la reducción por Reserva de Nivelación que, por importe de 30.000 euros, se aplicó en el ejercicio 2017.

Además, en el ejercicio 2022 ha generado el derecho a la aplicación de las siguientes deducciones:

- Deducción por doble imposición jurídica internacional: 40.000 €

- Deducción I+D: 60.000 €

| Base Imponible previa | 500.000,00 | |

| Reserva de nivelación | 30.000,00 | |

| Base Imponible | 530,000,00 | |

| Tipo impositivo | 25% | |

| Cuota íntegra | 132.500,00 | |

| Deducción doble imposición | 40.000,00 | |

| Cuota íntegra minorada | 92.500,00 | |

| Cuota líquida mínima | 79.500,00 | 530.000 € x 15% = 79.500,00 |

| Deducción I+D | 13.000,00 |

Importe máximo de la deducción a aplicar conforme a lo dispuesto en el art. 30 bis LIS (92.500,00 - 79.500,00 = 13.000,00). Quedaría pendiente de aplicación en los períodos impositivos que concluyan en los 18 años inmediatos y sucesivos la deducción por importe de 47.000 € (60.000 – 13.000). |

| Cuota líquida | 79.500,00 |

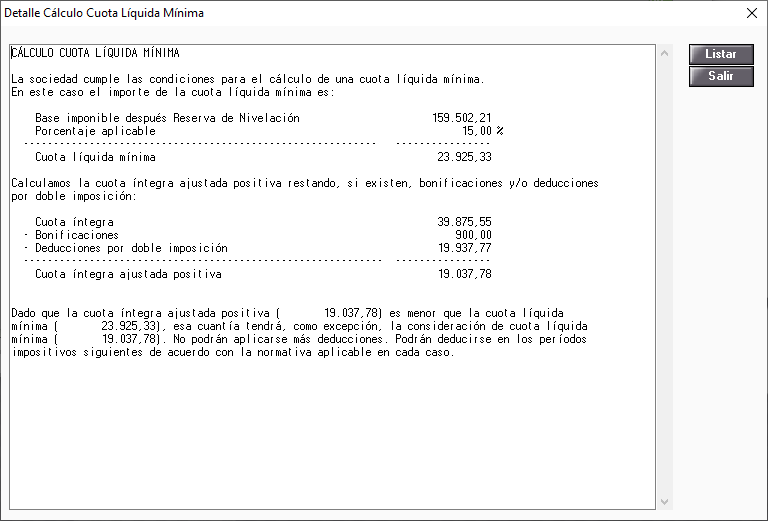

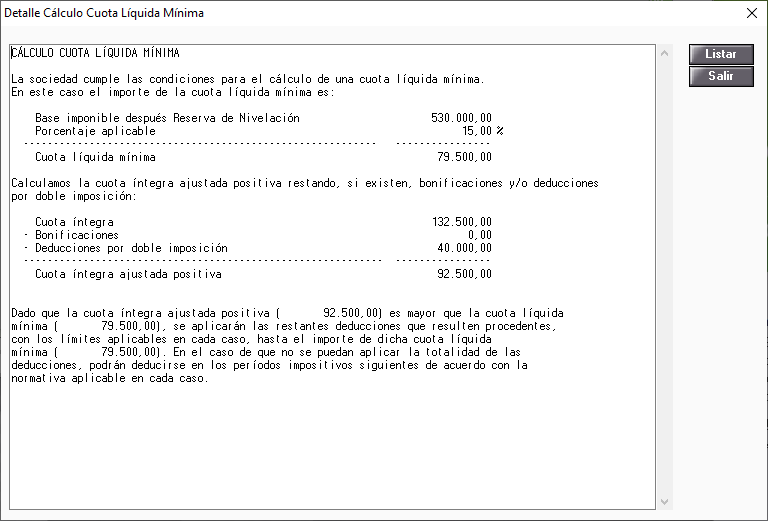

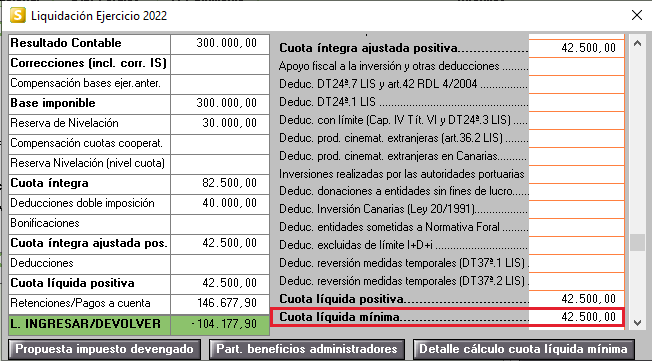

Ejemplo 2:

Mismo ejemplo anterior pero la base imponible previa a la Reserva de Nivelación asciende a 300.000 €.

| Base Imponible previa | 300.000,00 | |

| Reserva de nivelación | 30.000,00 | |

| Base Imponible | 330,000,00 | |

| Tipo impositivo | 25% | |

| Cuota íntegra | 82.500,00 | |

| Deducción doble imposición | 40.000,00 | Límite DA 15ª LIS: 82.500 € x 50% = 41.250 €. Se aplica la deducción por doble imposición en su totalidad al ser inferior al límite. |

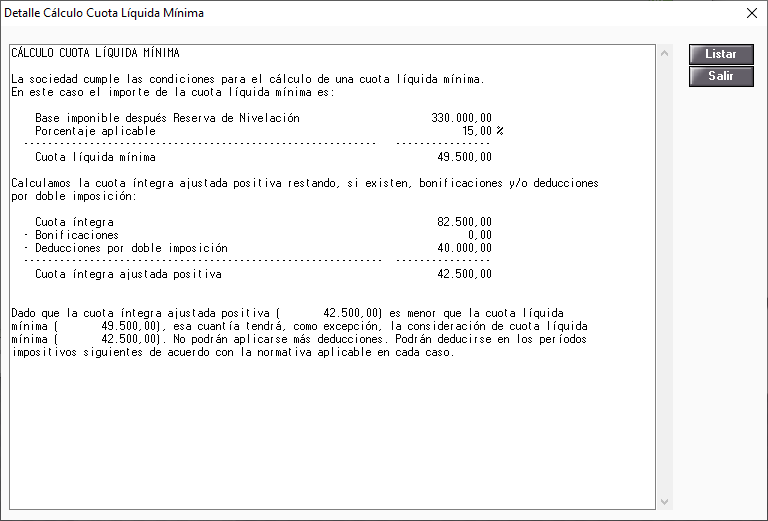

| Cuota íntegra minorada | 42.500,00 | |

| Cuota líquida mínima | 42.500,00 | En principio, la cuota líquida mínima seria: 330.000 € x 15% = 49.500 € No obstante, y como consecuencia de la aplicación de la deducción por doble imposición, la cuota líquida mínima es el resultado de minorar la cuota íntegra en el importe de dicha deducción: 82.500 € - 40.000 € = 42.500 € |

| Deducción I+D | 0,00 |

No obstante, por aplicación de la tributación mínima, no puede aplicarse la deducción I+D (42.500,00 -42.500,00 = 0,00). Quedaría pendiente de aplicación en los períodos impositivos que concluyan en los 18 años inmediatos y sucesivos la deducción por importe de 60.000 €. |

| Cuota líquida | 42.500,00 |

Deducciones

Deducciones por inversión

Según la Ley 22/2021, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2022:

Desaparecen las siguientes deducciones para 2022 y 2022*:

- Programa de preparación de los deportistas para los Juegos de Tokio 2020

- Andalucía Valderrama Master

- Badminton World Tour

- Nuevas Metas

- Logroño 2021, nuestro V Centenario

- VIII Centenario de la Catedral de Burgos 2021

- Deporte Inclusivo

- Automobile Barcelona 2019

- Campeonato mundial de balonmano femenino

- Barcelona Equestrian Challenge(3ª Edición)

- Universo Mujer II

- Centenario de Delibes

- Plan 2020 de apoyo al deporte base II

- Camino Lebaniego

- 125 aniversario de la asociación de la prensa de Madrid

- 250 aniversario del Museo Nacional de Ciencias Naturales

- 2022 (****) otras deducciones apoyo acontecimientos interés público

Se introducen nuevas deducciones de mecenazgo:

- Bicentenario de la Policía Nacional

- Centenario de la Federación aragonesa de fútbol

- Plan 2030 de Apoyo al deporte de Base

- Universo Mujer III

- Programa de preparación de los deportistas españoles de los Juegos de París 2024

- 100 años del fallecimiento de Joaquín Sorolla

- 20 Aniversario de Primavera Sound

- Centenario del nacimiento de Victoria de los Ángeles

- Conmemoración del 50 aniversario de la muerte del artista español Pablo Picasso

- Todos contra el cáncer

- Año de Investigación Santiago Ramón y Cajal 2022

- Año Jubilar Lebaniego 2023-2024

- Mundo Voluntario 2030/ 35.º Aniversario Plataforma del Voluntariado de España

- 7.ª Conferencia Mundial sobre Turismo Enológico de la OMT 2023

- Caravaca de la Cruz 2024. Año Jubilar

- Bicentenario del Ateneo de Madrid

- Barcelona Equestrian Challenge (4ª Edición)

- 200 Aniversario del Passeig de Grácia

- Reconstrucción de la Piscina Histórica cubierta de saltos del Club Natació Barcelona (CNB)

- «ALIMENTARIA 2022» y «HOSTELCO 2022»

- Barcelona Music Lab. El futuro de la música

Se amplia el plazo de las siguientes deducciones:

- Torneo Davis Cup Madrid: se modifica la duración de programa e hasta el 31 de diciembre de 2023

- Expo Dubai 2020 (se amplia plazo hasta 30/09/2022)

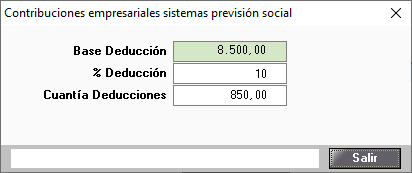

Deducción por contribuciones empresariales a sistemas de previsión social empresarial imputadas a favor de los trabajadores

El sujeto pasivo podrá practicar una deducción en la cuota íntegra del 10 por ciento de las contribuciones empresariales imputadas a favor de los trabajadores con retribuciones brutas anuales inferiores a 27.000 euros, siempre que tales contribuciones se realicen a planes de pensiones de empleo, a planes de previsión social empresarial, a planes de pensiones regulados en la Directiva (UE) 2016/2341 del Parlamento Europeo y del Consejo, de 14 de diciembre de 2016, relativa a las actividades y la supervisión de los fondos de pensiones de empleo y a mutualidades de previsión social que actúen como instrumento de previsión social de los que sea promotor el sujeto pasivo.

Cuando se trate de trabajadores con retribuciones brutas anuales iguales o superiores a 27.000 euros, la deducción prevista en el párrafo anterior se aplicará sobre la parte proporcional de las contribuciones empresariales que correspondan al importe de la retribución bruta anual reseñado en dicho párrafo.

No obstante, el artículo 10.2 de la Ley 58/2003, de 17 de diciembre, General Tributaria, establece que salvo que se disponga lo contrario, las normas tributarias no tendrán efecto retroactivo y se aplicarán a los tributos sin período impositivo devengados a partir de su entrada en vigor y a los demás tributos cuyo período impositivo se inicie desde ese momento. Por tanto, la deducción introducida por el nuevo artículo 38 ter será aplicable para periodos impositivos que comiencen a partir de 2 de julio de 2022.

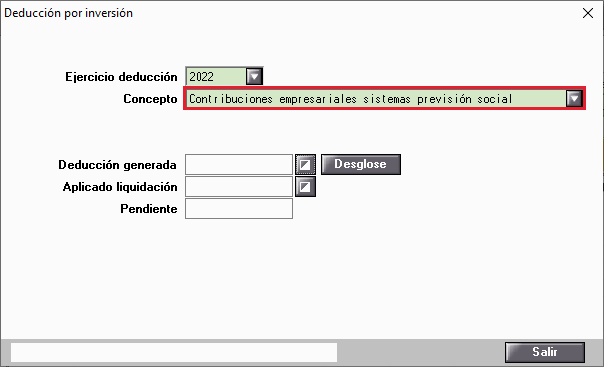

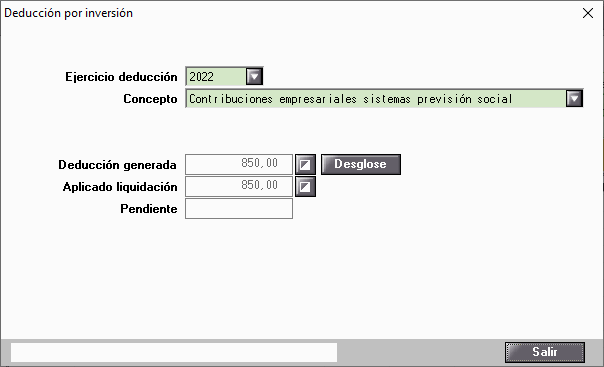

En las deducciones por inversión se crea la nueva deducción "Contribuciones empresariales sistemas previsión social".

Para informar la base de la deducción pulsa el botón  .

.

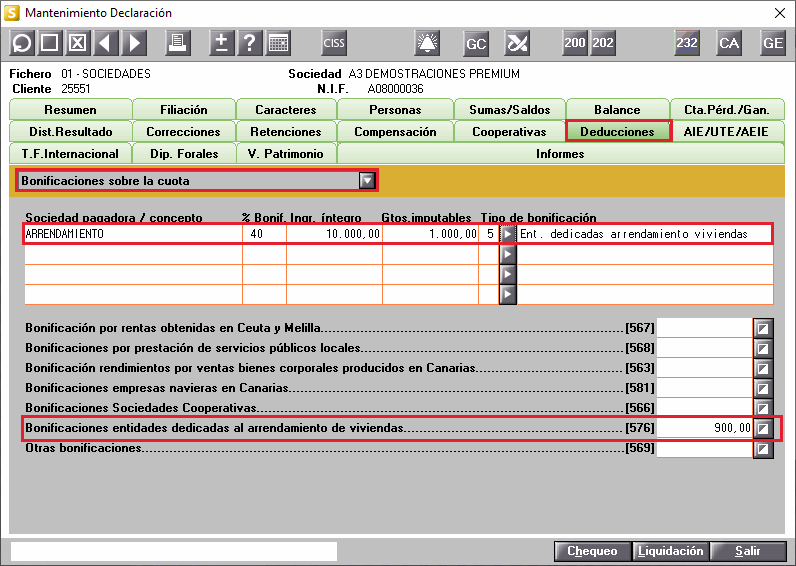

Bonificaciones de entidades dedicadas al arrendamiento de viviendas

Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2022 las entidades acogidas al Régimen Especial de Entidades dedicadas al arrendamiento de viviendas tendrán una bonificación del 40 por ciento (con anterioridad la bonificación era del 85 por ciento) en la parte de cuota íntegra que corresponda a las rentas derivadas del arrendamiento de viviendas que cumplan los requisitos para la aplicación de este régimen.

Distribución de resultados en las sociedades limitadas

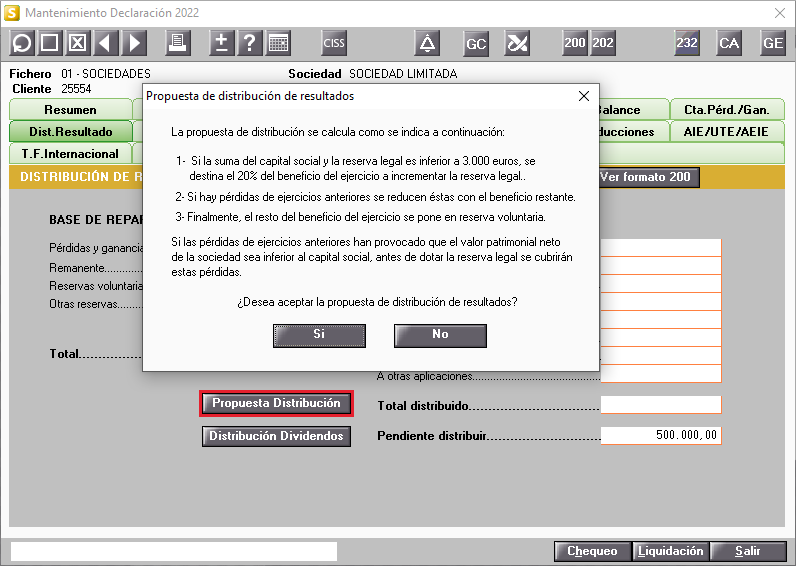

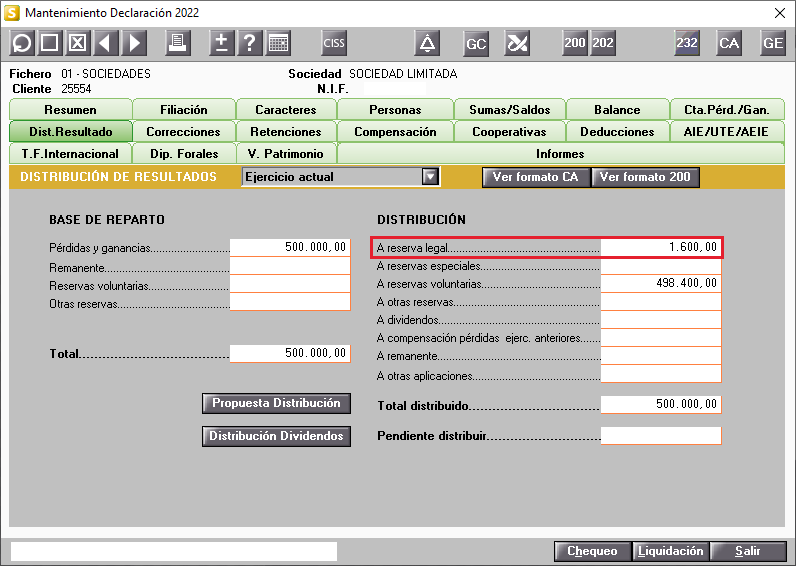

Se adapta la aplicación al artículo 4 de la Ley de Sociedades de Capital en el que se establece que aquellas sociedades de responsabilidad limitada que no alcancen la cifra de 3.000,00 euros entre la suma del capital social y la reserva legal, se deberá destinar el 20% del beneficio del ejercicio a incrementar la reserva legal, hasta que reserva junto con el capital social alcance el importe de 3.000,00 euros.

La aplicación realiza automáticamente la propuesta de distribución de resultados. Al realizar la propuesta de distribución de resultados la aplicación mostrará un mensaje explicativo del cálculo.

Pulsa "Si" para aceptar la propuesta de distribución de resultados.

Cuentas anuales

Se adapta la estructura de las siguientes tablas para ajustarse al modelo normalizado publicado en la Orden JUS/616/2022, de 30 de junio por la que se aprueban los nuevos modelos para la presentación en el Registro Mercantil de las cuentas anuales de los sujetos obligados a su publicación:

Memoria normal

- Se modifican las tablas de reclasificación de activos financieros de la nota 9.

Memoria abreviada

- Se modifica la tabla “Activos a valor razonable y variaciones de valor” de la nota 6.

Artículos relacionados que te pueden interesar:

Artículos relacionados que te pueden interesar:

- Para conocer el Historial de cambios legales y novedades de a3ASESOR | soc, pulsa aquí.