Versión 2021.1.0 a3ASESOR | soc. Cambios Legales y Novedades

Aplica a: a3ASESOR | soc

Relación de novedades y cambios legales incorporados en la versión 2021.1.0 de a3ASESOR | soc:

>>Cambios legales

- Deducciones

- Doble imposición económica internacional: Dividendos y participaciones en beneficios

- Reserva capitalización. Orden de aplicación de las deducciones

>> Cuentas anuales

Cambios legales

Deducciones

Deducciones por inversión

Según la Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2021.:

Desaparecen las siguientes deducciones para 2021 y 2021*:

- VIII Centenario de la Universidad de Salamanca.

- 20 Aniversario de la Reapertura del Gran Teatro del Liceo de Barcelona y el bicentenario de la creación de la “Societat d’Accionistes”.

- Plan de fomento de la lectura.

- 50 Edición del Festival Internacional de Jazz de Barcelona.

- La Transición: 40 años de Libertad de Expresión.

- Barcelona Mobile World Capital.

- Ceuta y la Legión, 100 años de unión.

- España, Capital del Talento Joven.

- Conmemoración del Centenario de la Coronación de Nuestra Señora del Rocío (1919-2019).

- Traslado de la Imagen de Nuestra señora del Rocio desde la aldea al pueblo de Almonte.

- Enfermedades Neurodegenerativas 2020. Año Internacional de la Investigación e Innovación.

- XXV Aniversario de la Declaración por la UNESCO del Real Monasterio de Santa María de Guadalupe como Patrimonio de la Humanidad.

- 25 ª Sesión Conferencia de la ONU sobre el cambio climático.

- 2021 (****) otras deducciones apoyo acontecimientos interés público.

Se introducen nuevas deducciones de mecenazgo:

- Bicentenario de la independencia de las Repúblicas Iberoamericanas.

- 150 Aniversario de creación de la Academia de España en Roma.

- 125 aniversario de la Asociación de Prensa de Madrid.

- Beneficios fiscales aplicables a la celebración del Summit «MADBLUE.

- 30 Aniversario de la Escuela Superior de Música Reina Sofía.

- Año Santo Guadalupense 2021.

- Torneo DaviS Cup Madrid.

- Madrid Horse Week 21/23.

- Centenario de Rugby en España y de la Unió Esportiva Santboiana.

- Solheim Cup 2023.

- IX Centenario de la Reconquista de Sigüenza.

- Barcelona Mobile World Capital.

- Valencia, Capital Mundial del Diseño 2022.

- Cincuenta aniversario de la Universidad Nacional de Educación a Distancia (UNED).

- Centenario de la Revista de Occidente.

- 50 Aniversario del fallecimiento de Clara Campoamor.90 años del inicio de una democracia plena

- V Centenario del fallecimiento de Elio Antonio de Nebrija.

- Nuevas Metas II.

- 250 aniversario del Museo Nacional de Ciencias Naturales (CSIC-MNCN).

- Andalucía Región Europea del Deporte 2021.

- 75 Aniversario de la Ópera de Oviedo.

- Hábitos Saludables para el control del riesgo Cardiovascular. “Aprender a cuidarnos”.

- Mundiales Bádminton España.

- Centenario de la Batalla de Covadonga-Cuadonga.

- VII Centenario de la Catedral de Palencia 2021-2022.

- FITUR especial: recuperación turismo.

- Programa Deporte Inclusivo II.

- Valencia 2020-2021, Año Jubilar. Camino del Santo Cáliz.

- Enfermedades Neurodegenerativas. Año Internacional de la Investigación e Innovación. Período 2021-2022.

- 50 aniversario del Hospital Sant Joan de Deu.

- 2022 (****) otras deducciones apoyo acontecimientos interés público.

Además, la Ley 14/2021, de 11 octubre, introduce una nueva deducción "El tiempo de la Libertad. Comuneros V Centenario", que tendrá la consideración de acontecimiento de excepcional interés público a los efectos de lo dispuesto en el artículo 27 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo

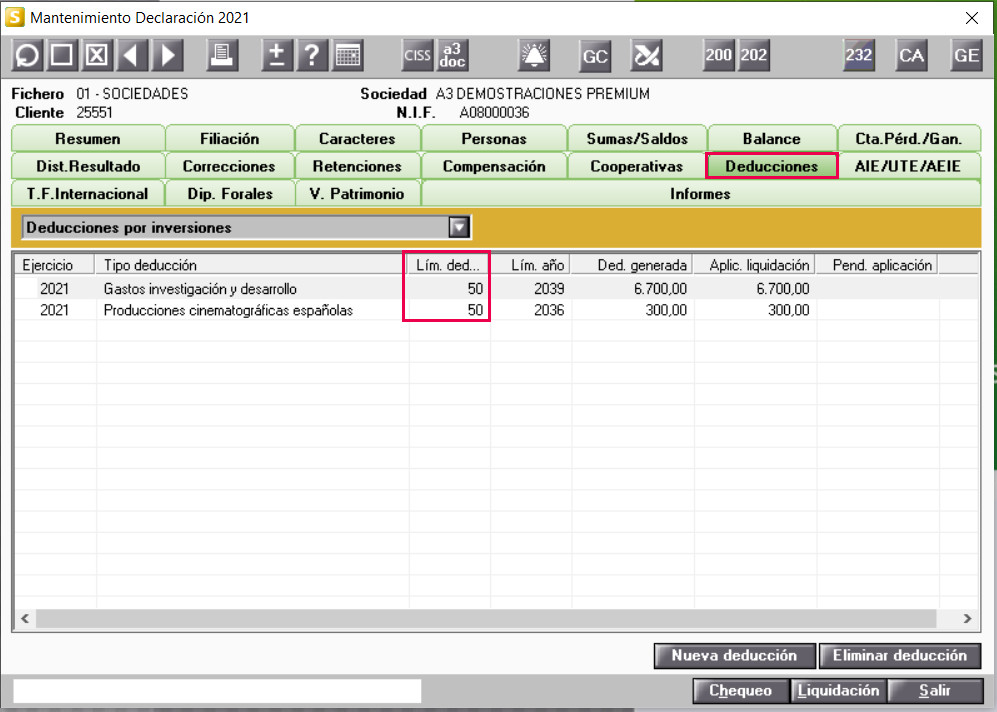

Límite incrementado en las deducciones por producciones cinematográficas y en las de espectáculos en vivo de las artes escénicas y musicales

La Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2021 ha introducido modificaciones relacionadas con la aplicación de la deducción por inversiones en producciones cinematográficas.

De acuerdo con la mencionada ley se procede a Incrementar el límite de cuota previsto en el art. 39 LIS al 50% cuando las deducciones por inversiones en producciones cinematográficas, espectáculos en vivo de las artes escénicas y musicales y por I+D+i del período impositivo superen el 10% de la cuota íntegra ajustada positiva.

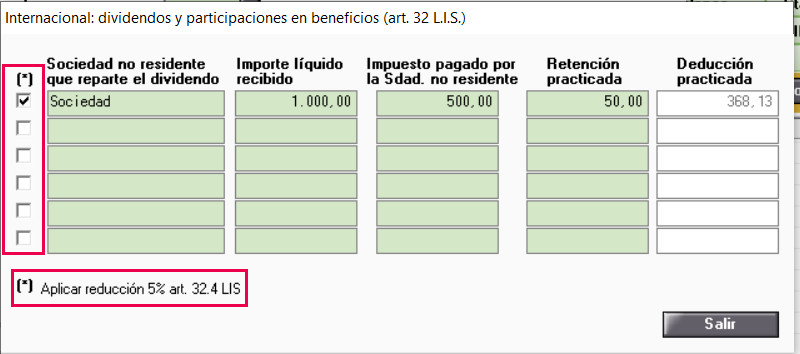

Deducción por Doble imposición económica internacional: Dividendos y participaciones en beneficios

La Ley 11/2020 de 30 de Diciembre de Presupuestos Generales del Estado para el año 2021, modifica el artículo 32 que regula la exención sobre dividendos y rentas derivadas de la trasmisión de valores representativos de los fondos propios de entidades residentes y no residentes en territorio español, para prever que los gastos de gestión referidos a tales participaciones no sean deducibles del beneficio imponible del contribuyente, de forma que el importe que resultará exento será el 95% de dicho dividendo o renta.

En el desglose de deducción por "Doble imposición internacional económica: Dividendos y participación en beneficios", se incorpora la opción de aplicar una reducción del 5%.

Si cumples las condiciones para poder aplicarte la reducción del 5%, marca el indicador. Entonces el cálculo del impuesto es el menor de:

- Impuesto pagado por la sociedad no residente +retención practicada.

- Importe líquido +impuesto pagado por la sociedad no residente +retención practicada x 95 % x tipo de gravamen.

Reserva de capitalización: Orden de aplicación de las deducciones

Según la Resolución dictada por el Tribunal Económico Administrativo Central (TEAC), el 22 de septiembre del 2021, dónde se modifica el orden de aplicación de los importes pendientes de la Reserva de capitalización.

Se adapta el orden de aplicación en a3ASESOR | soc para aplicarlas en el siguiente orden 2019, 2020 y 2021 tal y como se indica en la resolución del TEAC.

Cuentas Anuales

Adaptación del plan contable 101

Se adapta la aplicación a las especificaciones del Real Decreto 1/2021 por el que se modifica el Plan General de Contabilidad.

Las principales modificaciones son las siguientes:

Nuevas cuentas

Se crean las siguientes cuentas:

- 2936. Deterioro de valor de participaciones a largo plazo en otras empresas.

- 5935. Deterioro de valor de participaciones a corto plazo en otras partes vinculadas.

- 5936. Deterioro de valor de participaciones a corto plazo en otras empresas.

- 6634. Pérdidas de otros instrumentos financieros.

- 7634. Beneficios de otros instrumentos financiero.

Modificación de literales

Te mostramos las cuentas en las que se modifican los literales.

- 1330. Ajustes por valoración en activos financieros a valor razonable con cambios en el patrimonio neto.

- 6632. Pérdidas de activos financieros a valor razonable con cambios en el patrimonio neto.

- 7632. Beneficios de activos financieros a valor razonable con cambios en el patrimonio neto.

- 800. Pérdidas de activos financieros a valor razonable con cambios en el patrimonio neto.

- 802. Transferencia de beneficios en activos financieros a valor razonable con cambios en el patrimonio neto.

- 900. Beneficios en activos financieros a valor razonable con cambios en el patrimonio neto.

- 902. Transferencia de pérdidas de activos financieros a valor razonable con cambios en el patrimonio neto.

Estados contables

- En el Balance: Patrimonio neto y pasivo en el apdo .A2 “Ajustes por cambios de valor”, el subapartado I. pasa a ser ahora "I. Activos financieros a valor razonable con cambios en el patrimonio neto".

- En el PyG: En la partida 14 "Variación de valor razonable en instrumentos financieros" se modifican los literales que aparecen en los apartados a) y b) por:

a) Valor razonable con cambios en P y G.

b) Transferencia de ajustes de valor razonable con cambios en el patrimonio neto.

Plan general contable de Entidades sin fines de lucro

Se adapta la aplicación a las especificaciones del Real Decreto 1/2021, por el que se modifican las normas de adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos aprobadas por el Real Decreto 1491/2011, de 24 de octubre.

- En el Balance: Patrimonio neto y pasivo en el apdo .A2 “Ajustes por cambios de valor”, el subapartado I. pasa a ser ahora "I. Activos financieros a valor razonable con cambios en el patrimonio neto".

-

En la partida 16 "Variación de valor razonable en instrumentos financieros" se modifican los literales que aparecen en los apartados a) y b) por:

a) Valor razonable con cambios en P y G.

b) Transferencia de ajustes de valor razonable con cambios en el patrimonio neto.