Transparencia Fiscal Internacional

Aplica a: a3ASESOR | soc

Las entidades a las que sea de aplicación el régimen de transparencia fiscal internacional, regulado en el artículo 107 de la Ley del Impuesto sobre Sociedades, deberán cumplimentar la página 22 del modelo 200.

Para informar los datos necesarios para cumplimentar esta página, acceda al apartado “Transparencia Fiscal Internacional”.

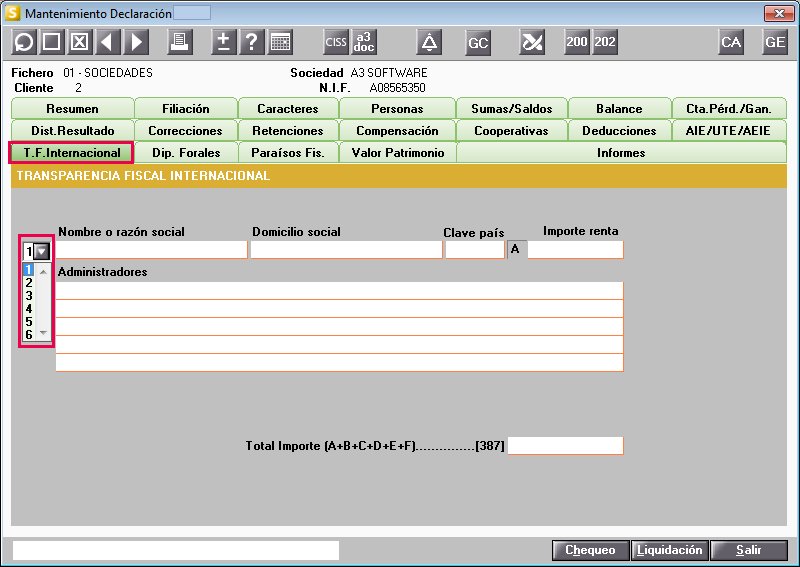

Informe en esta ventana, para cada entidad no residente, respecto de la que haya incluido en su base imponible rentas positivas, los datos que hacen referencia a:

- Nombre o razón social.

- Domicilio social.

- Clave del país o territorio de residencia de la entidad extranjera.

- Importe de la renta positiva que deba ser incluida en la base imponible.

- Relación de administradores de la entidad no residente.

Las rentas imputadas por sociedades en régimen de Transparencia Fiscal Internacional deben incluirse en la Base Imponible de la liquidación, y por lo tanto debe informar estos importes en la ventana de “Correcciones”.