Modelo 200. Adaptación a la Orden HFP/399/2017 realizadas en la versión 2016.5 de fecha 03/07/2017

Aplica a: a3ASESOR | soc

Presentación sociedades dominantes / dependientes

Página 13. Correcciones. Rentas que no limitan la compensación de bases imponibles negativas

Página 19. Distribución de resultados y documentación previa

Página 20. Desglose de la página 20ter

Página 20bis. Nuevos cuadros informativos

Enlace de deducciones y compensaciones pendientes del modelo 220 del ejercicio anterior

Adaptación al Modelo 200

Se adapta la aplicación a las especificaciones establecidas en la Orden HFP/399/2017, de 5 de mayo, por la que se aprueban los modelos de declaración del Impuesto sobre Sociedades.

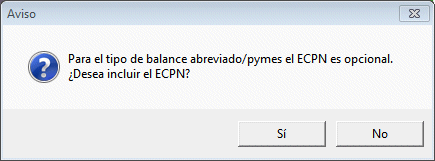

Páginas 9 a 11. ECPN

Las sociedades cuyo balance es “Abreviado” o “Pyme” no están obligadas a presentar el ECPN. En el momento de generar el borrador, validar el fichero, o realizar la presentación aparecerá el siguiente mensaje de aviso:

- Si pulsa “Sí” se incluirá el ECPN.

- Si pulsa “No” el ECPN se cumplimenta en blanco.

IMPORTANTE

Si la declaración es por lotes si indica que “Sí” desea incluir el ECPN lo hará para todas las sociedades que se incluyan en el lote, y si se indica “No”, únicamente se incluirá en las sociedades que realicen la presentación en formato “normal”.

Presentación sociedades dominantes /dependientes

Las sociedades que tengan seleccionado el carácter 00009 (sociedad dominante) o 00010 (sociedad dependiente), no han de cumplimentar las siguientes páginas del modelo 200: 15, 16, 16 bis, 17, 18, el apartado “Reserva de nivelación” de la página 19, página 20, 20 bis, 20 ter y el apartado “Detalle de compensación de cuotas (régimen de cooperativas)” de la página 22.

Esta novedad no afecta a la introducción de datos en la aplicación ya que de forma automática se generará la información necesaria que requiere la AEAT, permitiendo de esta forma mantener la información en los históricos para poder obtener de esta forma informes, listados de gestión y enlace con el modelo 220

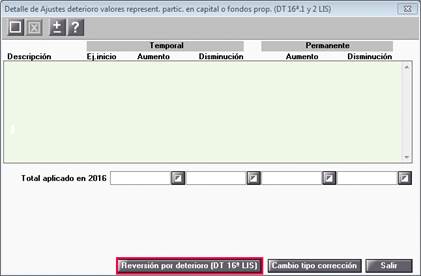

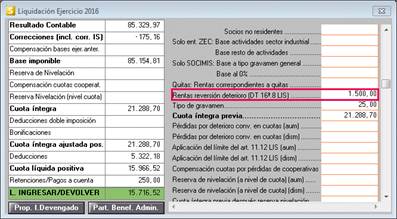

Página 13. Correcciones. Rentas que no limitan la compensación de bases imponibles negativas

Se añaden dos campos que no se tendrán en cuenta en la limitación de las bases imponibles negativas.

Cómo afecta a la aplicación

En la ventana de correcciones si se informa una corrección por “Ajustes por deterioro de valores repr. de partic. en el capital o fondos propios (DT 16ª.1 y 2 LIS)” o “Ajustes por deterioro de valores repr. de partic. en el capital o fondos propios (DT 16ª.3 LIS)”, aparecerá el botón “Reversión por deterioro (DT 16 y 2 LIS)".

En las anteriores correcciones en la parte inferior de la ventana dispones del botón “Reversión por deterioro (DT 16 y 2 LIS)".

Cumplimenta los datos correspondientes.

Los importes informados aparecerán en el apartado “Liquidación”.

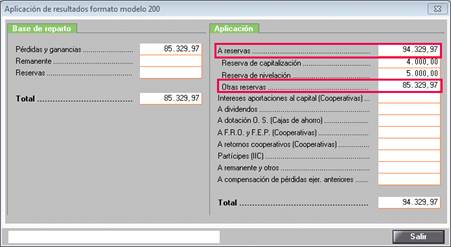

Página 19. Distribución de resultados y documentación previa

Distribución de resultados

En la distribución de resultados dentro de la opción “Ver formato 200” se incorpora un nuevo desglose “Otras reservas” en el apartado “A Reservas”.

En “Otras Reservas” se informará de forma automática la diferencia entre el total de las reservas menos la reserva de capitalización y nivelación.

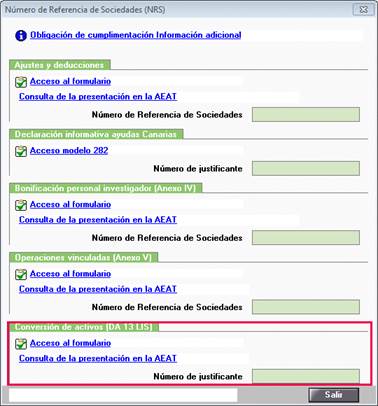

Documentación previa. Número de referencia de sociedades (NRS)

Se incorpora un nuevo número de justificante para el modelo 211 de autoliquidación de la presentación patrimonial por conversión de activos.

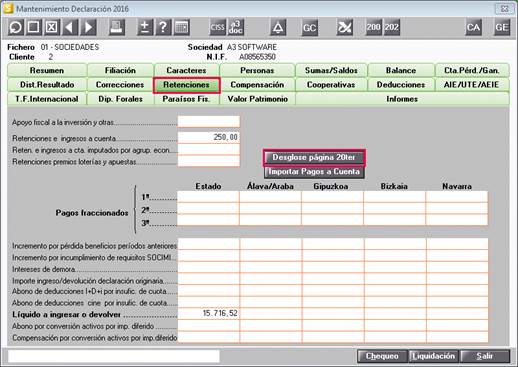

Página 20. Desglose de la página 20ter

En el apartado “Retenciones” se incorpora el botón “Desglose página 20ter”.

Pulsa el botón para cumplimentar los datos. En la parte inferior dispones de una barra de desplazamiento, ya que hay mucha información que debes cumplimentar.

Para ayudarte a la cumplimentación de esta pantalla, se incorpora el botón “Validación”, donde están incorporadas las validaciones que efectuará la Agencia Tributaria en el momento de realizar la presentación.

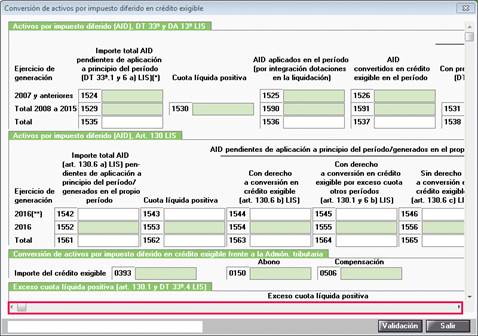

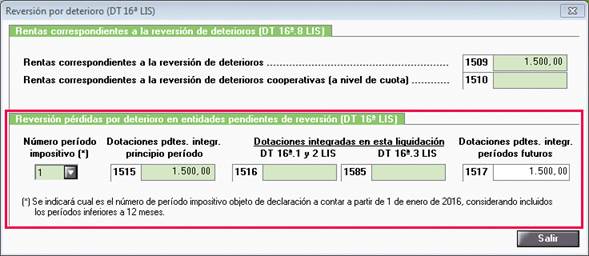

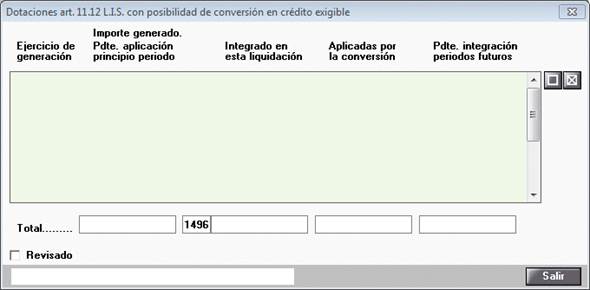

Página 20bis. Nuevos cuadros informativos

Para cumplimentar los cuadros informativos de la página 20 bis accede a las correcciones:

- “Ajustes por deterioro de valores repr. de partic. en el capital o fondos propios (DT 16ª.1 y 2 LIS)”.

- “Ajustes por deterioro de valores repr. de partic. en el capital o fondos propios (DT 16ª.3 LIS)”.

Pulsa el botón “Rentas reversión deterioro (DT 16ª.8LIS)” y cumplimenta los datos de la parte inferior.

Desde la corrección “Aplicación límite art. 11.12 LIS a pérdidas por deterioro (art. 13.1) y gastos” pulsa el botón “Rentas reversión deterioro (DT 16ª.8LIS)” y cumplimenta los datos correspondientes.

Dispones del indicador “Revisado”.

Mejoras

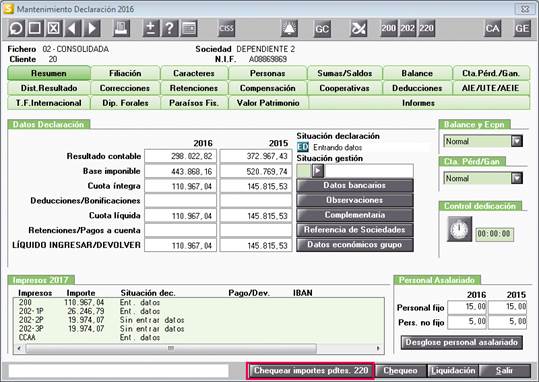

Enlace de deducciones y compensaciones pendientes del modelo 220 del ejercicio anterior

IMPORTANTE: Para poder importar los datos del modelo 220 es necesario que el modelo 220 esté actualizado con la versión del 7 de julio.

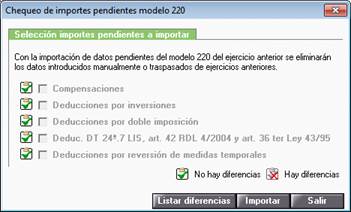

Se incorpora la opción de chequear e importar las cantidades pendientes de aplicación de todos los tipos de “Deducciones” y “Compensaciones” pendientes del modelo 220 del ejercicio 2015.

Cómo afecta a la aplicación

En la pantalla de “Resumen” se incorpora un botón para comprobar los importes pendientes del modelo 220 del ejercicio anterior y las cantidades que hay informadas en a3ASESOR | soc.

Si pulsas el botón se mostrará la siguiente ventana:

Se realizarán las siguientes comprobaciones:

- Se verifica que la empresa tenga el modelo 220 del ejercicio 2015

- Se compara la información de compensaciones/deducciones pendientes a final del ejercicio del modelo 220 con las traspasadas a a3ASESOR | soc 2016 como pendientes al inicio del ejercicio.

- En caso de que exista alguna diferencia aparecerá el indicador de error

.

. - Dispone de un listado para verificar las diferencias.

- Si pulsa la opción “Importar” debe tener en cuenta que se blanquearán todos los importes introducidos de ejercicios anteriores ya que prevalecen los datos del modelo 220 (en este caso no se perderán las deducción informadas generadas en el ejercicio 2016).

- En algunas deducciones, como en las “Deducciones por inversiones de ejercicios anteriores” en el modelo 220 únicamente hay una línea que suma todas las cantidades pendientes, en este caso se comprobará que el sumatorio de todas las deducciones informadas en a3ASESOR | soc coincidan con las declaradas en el modelo 220. (En este caso al no tener el desglose de las deducciones no se podrán importar).

IMPORTANTE: Si importa los datos pendientes del modelo 220 del ejercicio anterior se eliminarán los datos introducidos manualmente o traspasados de ejercicios anteriores.

A tener en cuenta

- Este botón se mostrará si la versión es Premium y únicamente en las sociedades dominantes o dependientes.

- La importación/chequeo se realiza de forma individual en cada una de las sociedades que forman parte de un grupo fiscal.