Como informar el desglose obligatorio de las correcciones en el modelo 200

Aplica a: a3ASESOR | soc

Según la Orden HAC/560/2021 se establece la obligatoriedad de informar un desglose detallado de todas las correcciones que se cumplimentan de la página 26 bis a 26 sexies del modelo 200.

- Este desglose de correcciones es obligatorio.

Todas las correcciones, a excepción de corrección por impuesto de sociedades, correcciones al resultado contable considerando requisitos o calif. contables del grupo fiscal, reserva de nivelación y reserva de capitalización, tendrán el botón  .

.

Ejemplos del desglose de correcciones

Para que la aplicación desglose automáticamente las correcciones, se deberán informar a través del "Histórico", debiéndose informar los importes de todos los ejercicios anteriores al 2020. Si no se informan a través del "Histórico" se deberán informar manualmente.

A continuación, veremos unos ejemplos de donde se recogen los datos.

- Histórico de correcciones cumplimentado todos los años

- Histórico de correcciones cumplimentado todos los años, en 2020 aún no se ha empezado a revertir

- Histórico de correcciones con algún año sin desglosar

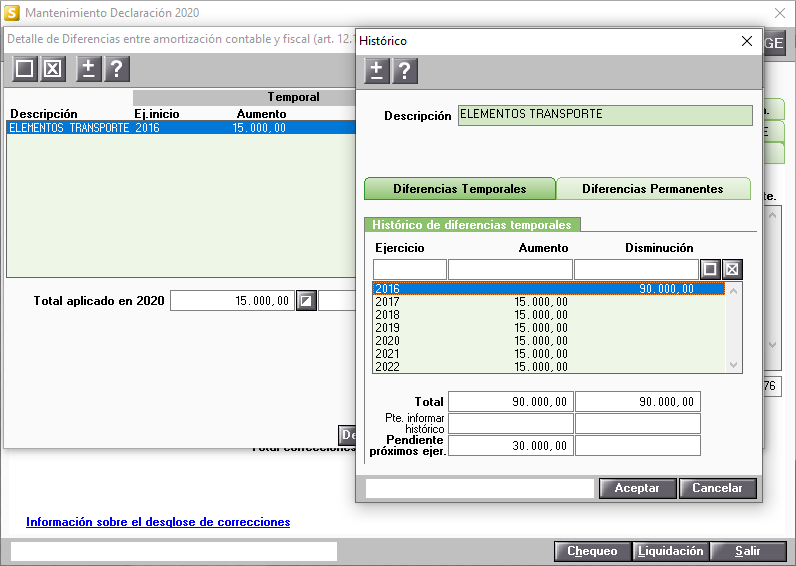

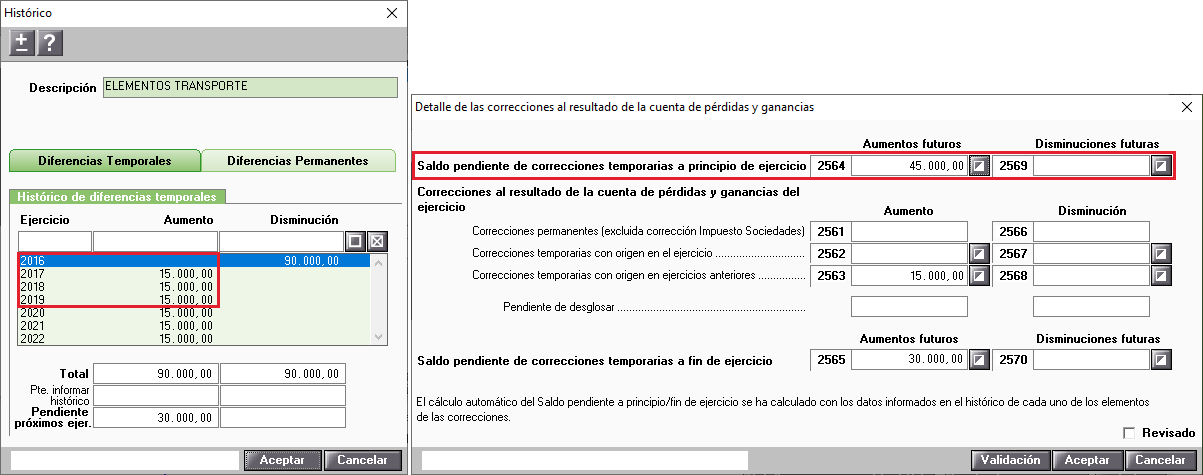

Histórico de correcciones cumplimentado todos los años

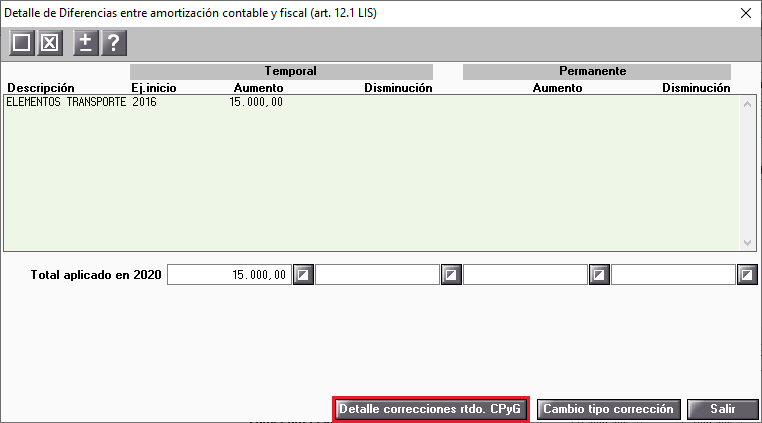

Tenemos el histórico de la corrección “Detalle de diferencias entre amortización contable y fiscal” cumplimentando todos los ejercicios.

A continuación, salimos del "Histórico" y pulsamos "Detalle correcciones rtdo. CPyG" para comprobar los datos.

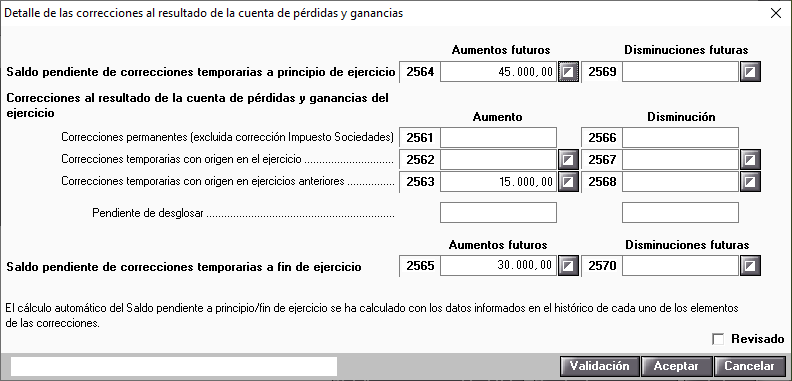

La aplicación recoge la siguiente información.

Vamos a ver de dónde se recogen los datos:

- Saldo pendiente de correcciones temporarias a principio de ejercicio

Es el saldo inicial que tenemos a principio de año, como estamos haciendo el impuesto de sociedades del ejercicio 2020, en este caso tendremos un aumento de 45.000 (Saldo de la suma de los importes de los años 2016, 2017, 2018 y 2019).

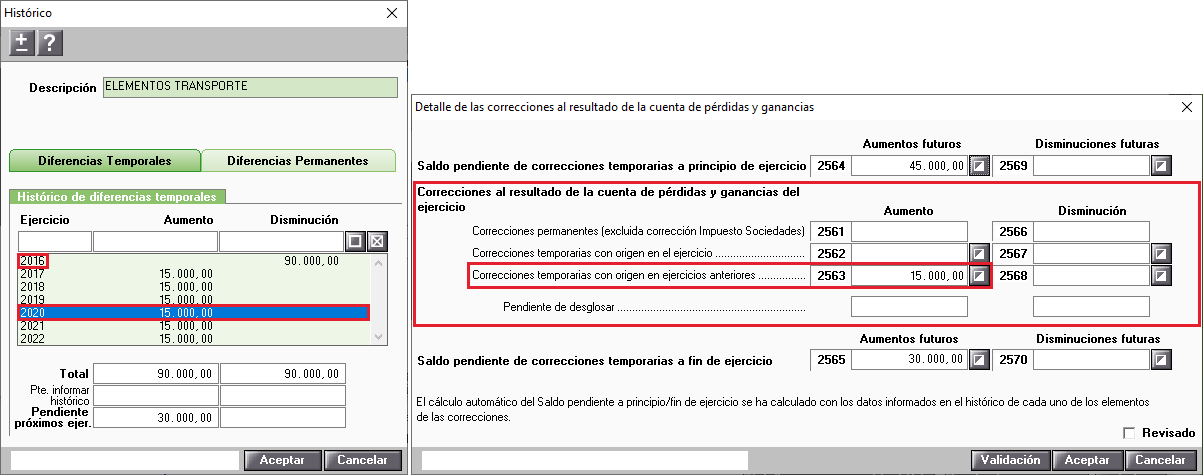

- Correcciones al resultado de la cuenta de pérdidas y ganancias del ejercicio

Es la corrección que se realiza durante el ejercicio, diferenciando si tiene origen en el ejercicio actual o anteriores, como la corrección viene del ejercicio 2016, y en el ejercicio 2020 se está revertiendo, se cumplimentará la información en el campo "Corrección temporaria con origen en años anteriores", es decir, 15.000 euros de aumento en 2020.

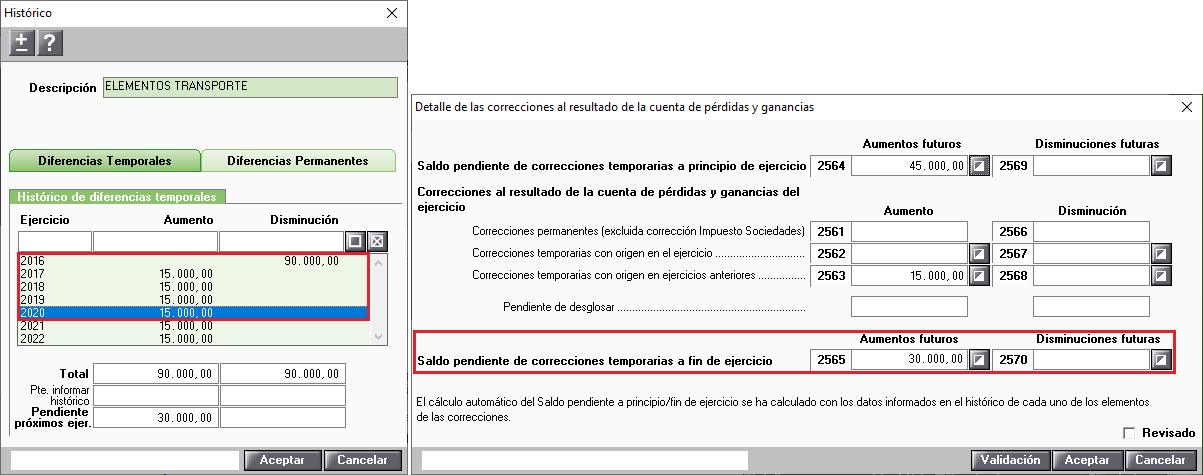

- Saldo pendiente de correcciones temporarias a fin de ejercicio

Es el saldo pendiente por revertir a final del ejercicio (suma de 2016 a 2020). Al estar el histórico informado coincide con la casilla pendientes próximos ejercicios.

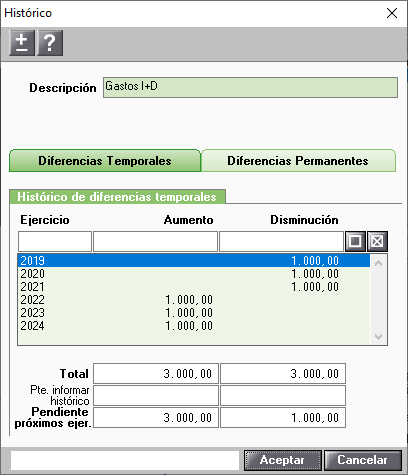

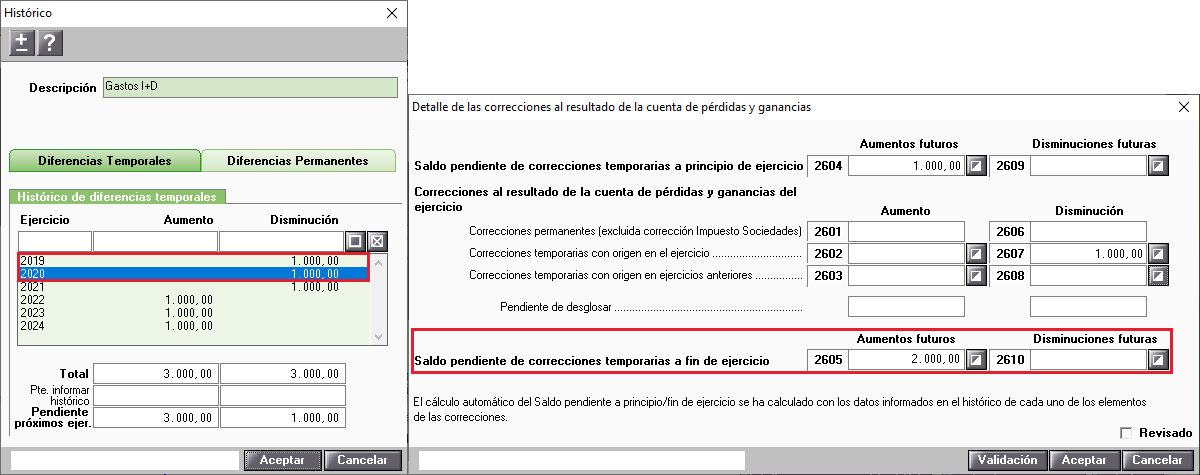

Histórico de correcciones cumplimentado todos los años, en 2020 aún no se ha empezado a revertir

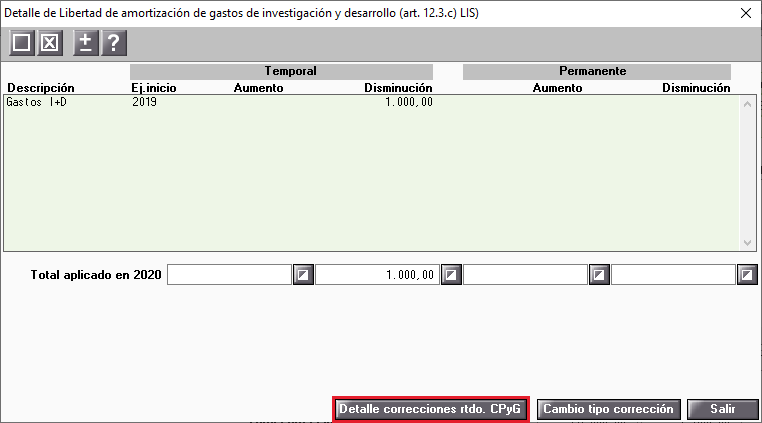

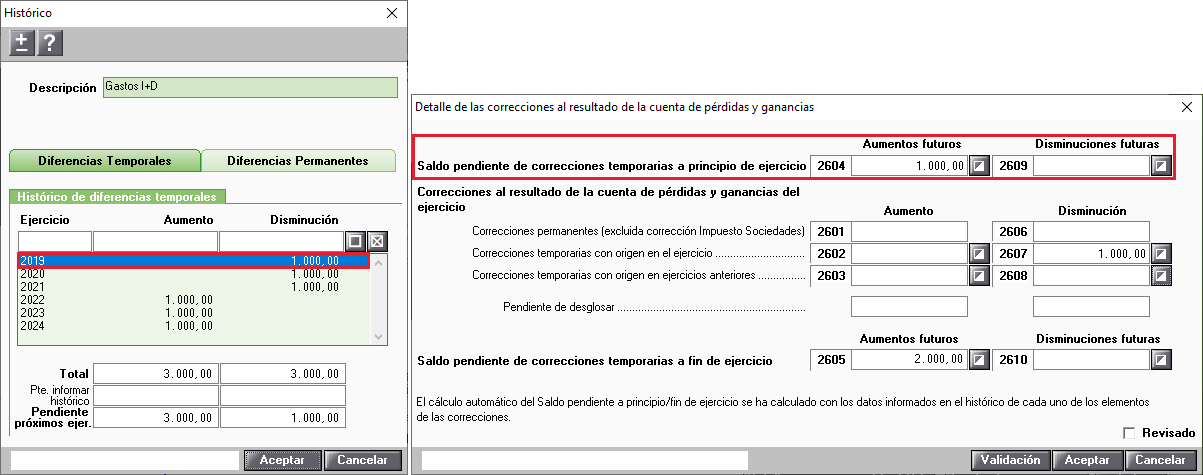

Tenemos el histórico de la corrección "Libertad de amortización de gastos de investigación y desarrollor (art12.3c) LIS" con todos los ejercicios cumplimentados.

A continuación, salimos del "Histórico" y pulsamos "Detalle correcciones rtdo. CPyG" para comprobar los datos.

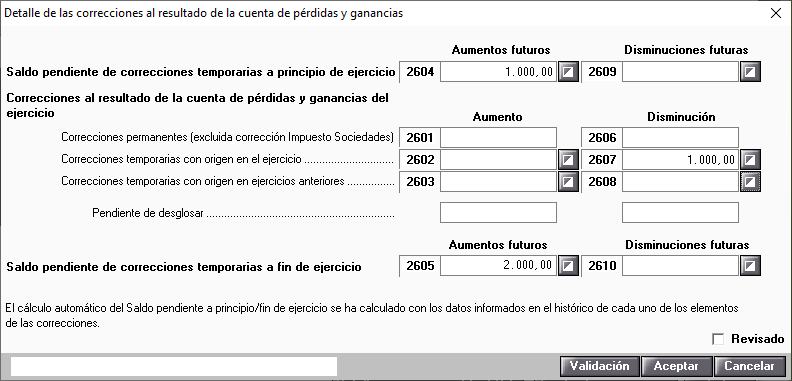

La aplicación recoge la siguiente información.

- Saldo pendiente de correcciones temporarias a principio de ejercicio

Es el saldo inicial que tenemos a principio del ejercicio pendiente de revertir, como estamos haciendo el impuesto de sociedades del ejercicio 2020, tendremos en este caso un aumento futuro de 1.000 (1.000 del ejercicio 2019).

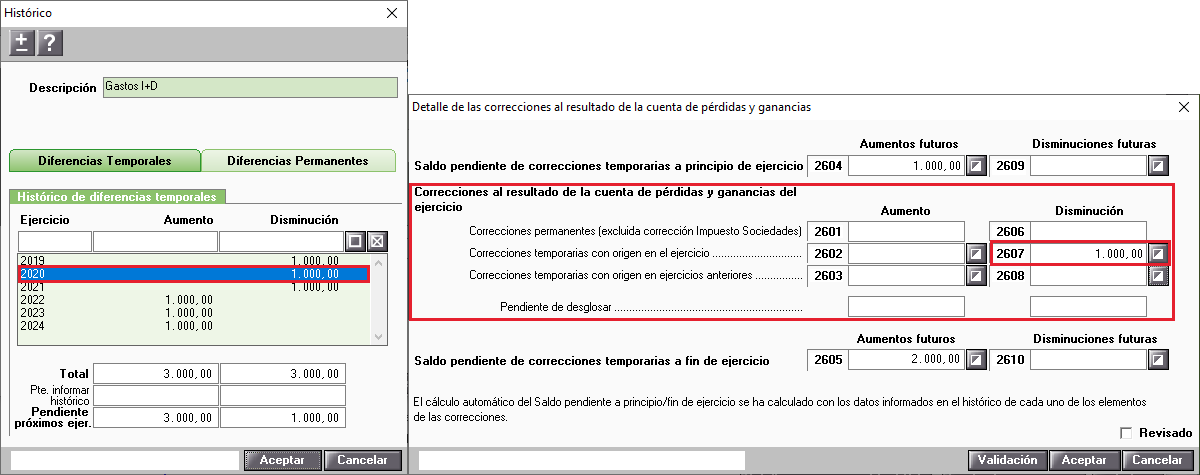

- Correcciones al resultado de la cuenta de pérdidas y ganancias del ejercicio

Es la corrección que se realiza durante el ejercicio, diferenciando si tiene origen en el ejercicio actual o anteriores, como la corrección no se ha empezado a revertir, se cumplimentará la información en "Corrección temporaria con origen en el ejercicio", en este caso 1.000 euros de disminución en el 2020.

- Saldo pendiente de correcciones temporarias a fin de ejercicio

Es el saldo pendiente al final del ejercicio corresponde a lo que queda pendiente de revertir, en este ejemplo son 2.000 euros de disminuciones futuras (1.000 euros del ejercicio 2019 y 1.000 euros del ejercicio 2020).

Importante: el saldo pendiente de correcciones temporarias a fin de ejercicio serán el año siguiente el saldo inicial, por este motivo es muy importante que esté correctamente cumplimentado.

Importante: el saldo pendiente de correcciones temporarias a fin de ejercicio serán el año siguiente el saldo inicial, por este motivo es muy importante que esté correctamente cumplimentado.

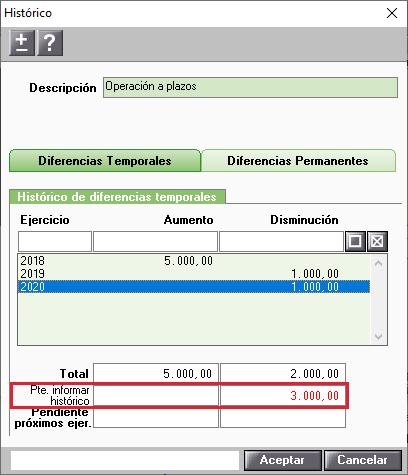

Histórico de correcciones con algún año sin desglosar

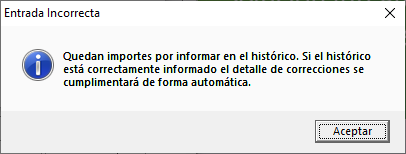

Tenemos el histórico de la corrección “Detalle de operaciones a plazos” sin cumplimentar todos los ejercicios, la aplicación nos muestra que hay importe pendiente de informar en el histórico, concretamente 3.000 euros.

Si pulsas "Aceptar" se mostrará un "Aviso" indicando que hay importes pendientes por informar, comprueba que estén correctamente informados los importes anteriores al ejercicio 2020.