Modelo 200. Incompatibilidad entre caracteres y correcciones

Aplica a: a3ASESOR | soc

A continuación se detallan aquellos chequeos de que te ayudarán a detectar los casos en los que se han informado correcciones incompatibles con los caracteres seleccionados en el Modelo 200. Las validaciones que se realizan son las siguientes:

que te ayudarán a detectar los casos en los que se han informado correcciones incompatibles con los caracteres seleccionados en el Modelo 200. Las validaciones que se realizan son las siguientes:

|

Mensaje de chequeo de correcciones |

Caracteres |

|

La sociedad ha informado una corrección por SICAV: Reducciones de capital y distribución de la prima de emisión (art. 17.6 LIS). Esta corrección |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Fondo de inversión carácter financiero”. |

|

La sociedad ha informado una corrección por Subvenciones públicas incluidas en el resultado no integrados |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Sociedad de garantía recíproca”. |

|

La sociedad ha informado una corrección por Obra benéfico-social Cajas de ahorro y fundaciones bancarias |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Entidad crédito”. |

|

La sociedad ha informado una corrección por Ajustes por la primera aplicación de la Circular 4/2017 del Banco de España. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Entidad crédito", cuando haya importe en casillas2129 y/o 2130) y carácter diferente de 24. |

|

La sociedad tiene un importe en la corrección con número de casilla "1230" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Entidad dominante o dependiente de un grupo fiscal”. |

|

La sociedad tiene un importe en la corrección con número de casilla "1231" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Entidad dominante o dependiente de un grupo fiscal”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0309" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Otros regímenes especiales”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0310" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Otros regímenes especiales”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0368" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Sociedad de garantía recíproca o reafinanzamiento”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0371" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Inversión de capital variable o fondo de inversión financiero”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0373" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Entidad de crédito”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0374" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Entidad de crédito”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0377" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Entidad de capital riesgo” o “Sociedad de desarrollo industrial regional”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0378" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Entidad de capital riesgo” o “Sociedad de desarrollo industrial regional”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0379" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Otros regímenes especiales” o “Régimen especial de fusiones”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0380" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Otros regímenes especiales” o “Régimen especial de fusiones”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0381" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Régimen especial minería” o “Régimen especial hidrocarburos”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0382" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Régimen especial minería” o “Régimen especial hidrocarburos”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0383" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Régimen especial hidrocarburos”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0384" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Régimen especial hidrocarburos”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0387" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Inclusión B.I. rentas positivas art. 100 LIS”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0388" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Inclusión B.I. rentas positivas art. 100 LIS”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0311" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Empresa de reducida dimensión”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0312" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Empresa de reducida dimensión”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0313" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Empresa de reducida dimensión”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0314" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Empresa de reducida dimensión”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0323" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Empresa de reducida dimensión”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0324" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Empresa de reducida dimensión”.”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0385" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Entidad de tenencia de valores extranjeros”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0386" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Entidad de tenencia de valores extranjeros”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0389" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Entidad parcialmente exenta”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0390" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Entidad parcialmente exenta”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0396" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Comunidad titulares montes vecinales”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0397" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Régimen entidades navieras”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0398" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Régimen entidades navieras”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0391" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Régimen fiscal Título II Ley 49/2002”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0392" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Régimen fiscal Título II Ley 49/2002”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0403" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Régimen especial Canarias”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0409" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Entidad en régimen de Atribución de rentas en el extranjero”. |

|

La sociedad tiene un importe en la corrección con número de casilla "0410" que no es compatible con el carácter informado. |

Esta corrección solo debe informarse en caso de tener seleccionado el carácter de “Entidad en régimen de Atribución de rentas en el extranjero”. |

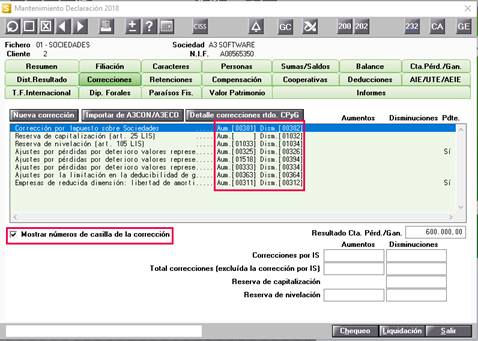

A tener en cuenta

Para comprobar el número de la casilla correspondiente a cada corrección, desde el apartado “Correcciones” selecciona el indicador “Mostrar número de casilla de la corrección”.