Adaptación del cálculo de la limitación de gastos financieros al criterio interpretativo de la Nota 1 / 15

Aplica a: a3ASESOR | soc

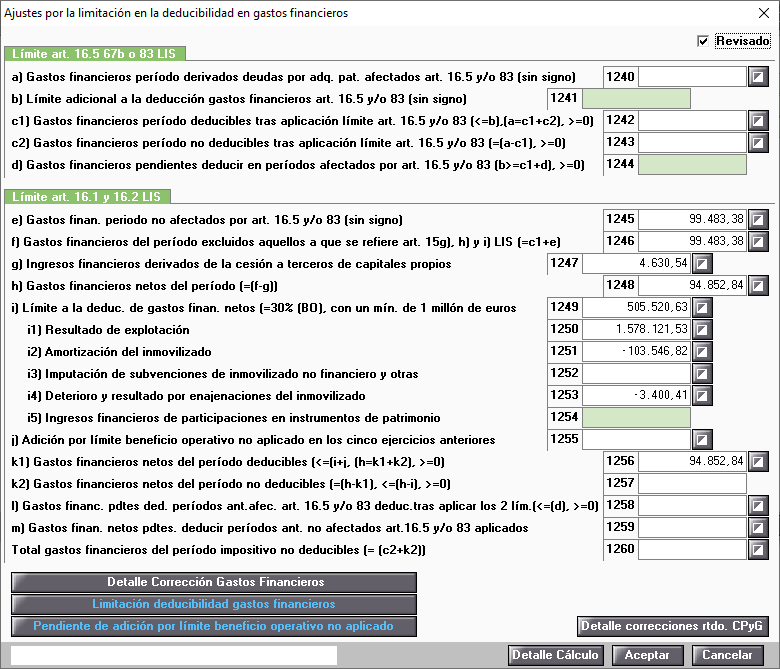

Ajustes por la limitación en la deducibilidad en gastos financieros ( art. 20 L.I.S)

Se adapta el cálculo de la limitación de gastos financieros al criterio interpretativo de la Nota 1 / 15 relativa a la limitación de gastos financieros prevista en el artículo 16 de la ley 27/2014 de 27 de noviembre. Pulsa aquí, para consultar la Nota 1/15.

La Resolución de la DGT resuelve el orden en que debe operar cada uno de los límites relativos al beneficio operativo, entendiendo que en primer lugar se aplica el propio límite del período impositivo (se refiere al 30 por ciento del beneficio operativo del periodo impositivo) y adicionalmente y con posterioridad a este, es cuando se deducirán los gastos financieros netos hasta alcanzar la diferencia que proviene de períodos impositivos anteriores.

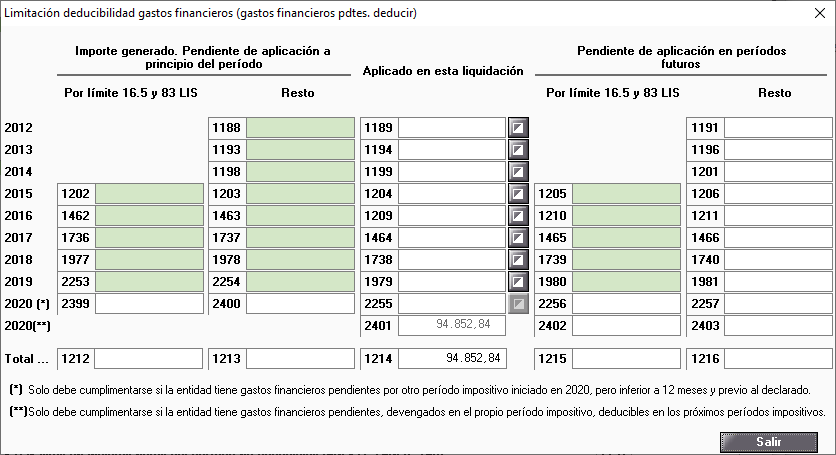

Limitación deducibilidad gastos financieros (Gastos financieros pdtes. Deducir)

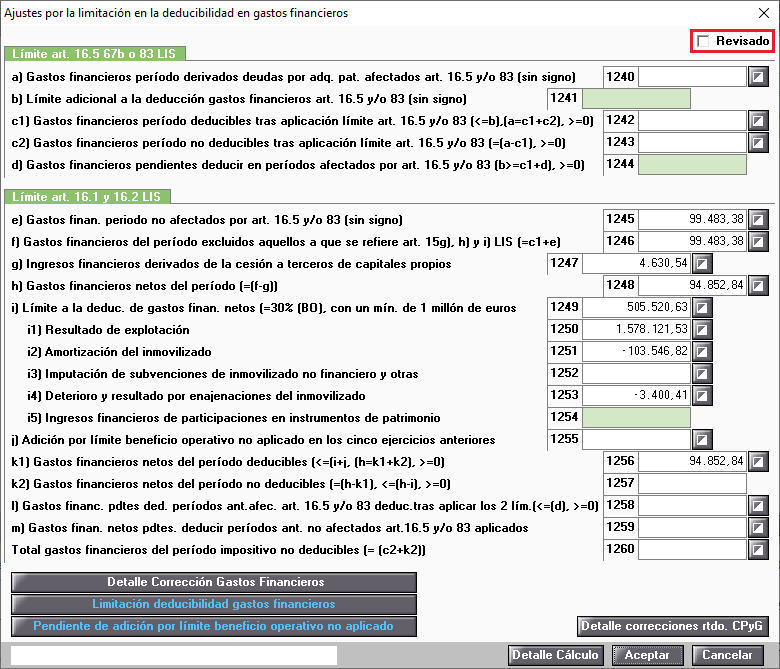

La información aparece agrupada de la misma forma que en el modelo 200, además se añaden las casillas del modelo para facilitar su localización en el impuesto.

Si lo deseas puedes modificar manualmente las casillas.

Algunas casillas (2399/2400/2255/2256/2257) sólo se activarán en el caso en que la sociedad tenga informado un período impositivo inferior a 12 meses.

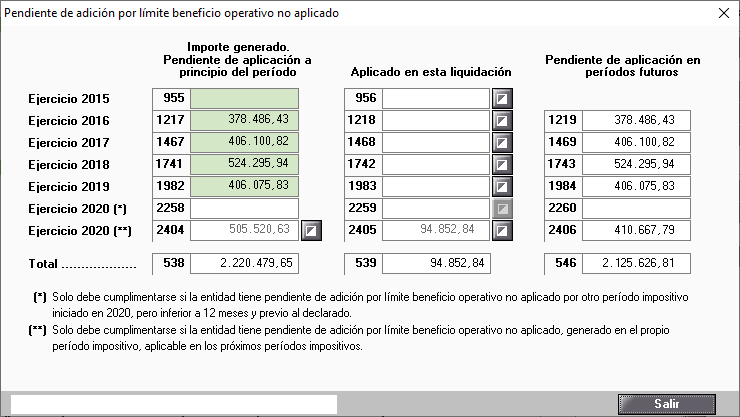

Pendiente de adicción por límite beneficio operativo no aplicado

La información aparece agrupada de la misma forma que en el modelo 200, además se añaden las casillas del modelo para para facilitar su localización en el impuesto.

Si lo deseas puedes modificar manualmente las casillas.

Algunas casillas (2258/2259/2260) sólo se activarán en el caso en que la sociedad tenga informado un período impositivo inferior a 12 meses.

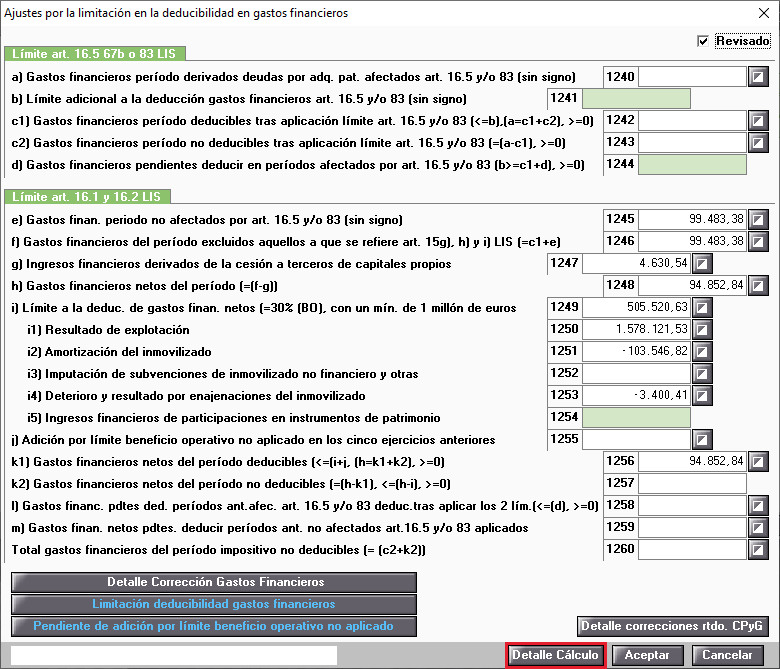

Detalle del cálculo

En la parte inferior de la ventana se incluye el botón “Detalle Cálculo” donde puede ver el cálculo de la corrección por ajustes en la limitación en la deducibilidad en gastos financieros así como el resto de casillas relacionadas con el cálculo de los gastos financieros.

Si lo deseas puedes listar el “Detalle Cálculo”.

Indicador “Revisado”

Se desmarca el indicador “Revisado” existente en la ventana “Ajustes por limitación en la deducibilidad en gastos financieros” debido a las modificaciones que se realizan.

Sólo se desmarcará la primera vez que se acceda al fichero. Una vez revisado seguirá funcionando como hasta ahora.

Cuando realice el chequeo de datos si no tiene marcado el indicador de revisado aparecerá el siguiente mensaje informativo.

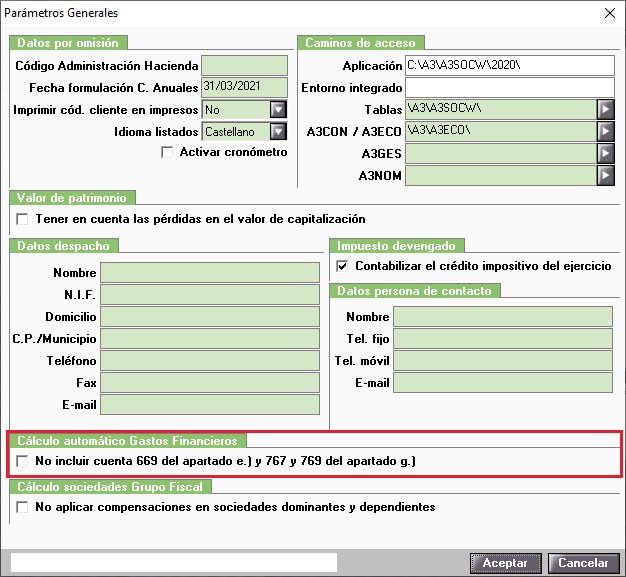

Cálculo automático de las casillas E e G

En el cálculo automático de las casillas e) e g) de la corrección “Ajustes por la limitación en la deducibilidad en gastos financieros” por defecto se incluyen las cuentas 669- Otros gastos financieros, 769 – Otros ingresos financieros y 767- Ingresos de activos afectos y de derechos de reembolso relativos a retribuciones a largo plazo.

Si no quiere incluir dichas cuentas en el cálculo, desde “Utilidades / Parámetros Generales” se incluye el indicador “No incluir cuenta 669 del apartado e) y 767 y 769 del apartado g)”.

Esta modificación afecta a todos los ficheros y todas las sociedades.

Si no tienes marcado el indicador “No incluir cuenta 669 del apartado e) y 767 y 769 del apartado g)”:

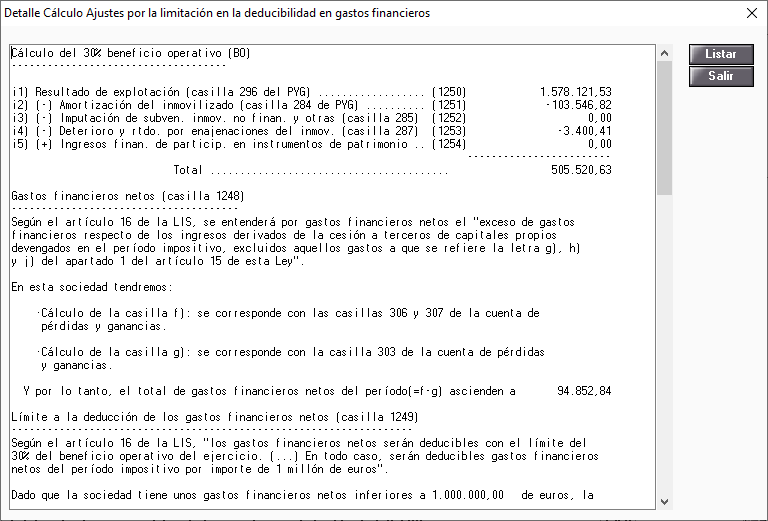

- Casilla e): se corresponde con las casillas 306 y 307 de la cuenta de pérdidas y ganancias.

- Casilla g): se corresponde con la casilla 303 de la cuenta de pérdidas y ganancias.

Si tiene marcado el indicador “No incluir cuenta 669 del apartado e) y 767 y 769 del apartado g)”:

- Casilla e): se corresponde con las casillas 306 y 307 de la cuenta de pérdidas y ganancias sin tener en cuenta el importe de la cuenta 669.

- Cálculo de la casilla g): se corresponde con la casilla 303 de la cuenta de pérdidas y ganancias sin tener en cuenta el importe de la cuenta 767 y 769.

La modificación de esta opción en parámetros generales provocará que se desmarque el indicador “Revisado”