a3ASESOR| soc 2017. Cambios legales

Aplica a: a3ASESOR | soc

Se incorporan los cambios legales establecidos que afectan a a3ASESOR | soc 2017 relacionados con:

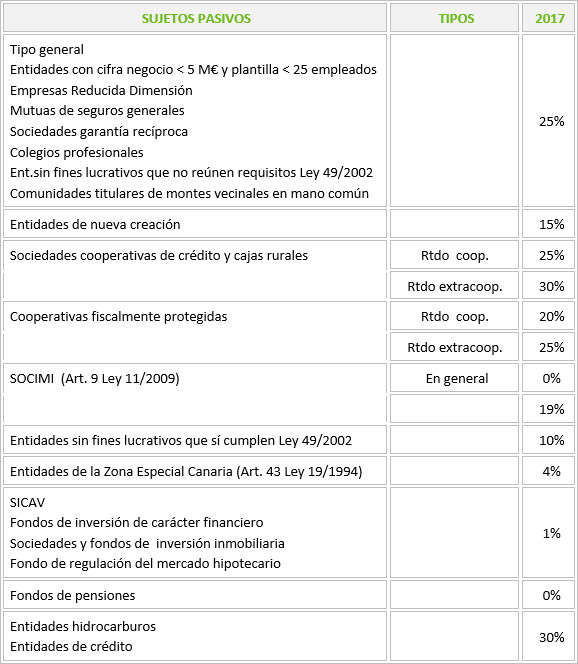

Tipo de gravamen

Se mantienen los tipos de gravamen vigentes para el ejercicio 2016 según lo publicado en la Ley 27/2014, de 27 de noviembre, del Impuesto de Sociedades.

Los tipos de gravamen son los siguientes:

Compensación de bases imponibles negativas

Las bases imponibles negativas que hayan sido objeto de liquidación o autoliquidación podrán ser compensadas con las rentas positivas de los períodos impositivos siguientes con el límite del 70% de la base imponible previa a la aplicación de la reserva de capitalización y a su compensación.

En todo caso, se podrán compensar en el período impositivo bases imponibles negativas hasta el importe de 1 millón de euros.

La limitación a la compensación de bases imponibles negativas no resultará de aplicación:

- Importe de las rentas correspondientes a quitas o esperas consecuencia de un acuerdo con los acreedores del contribuyente no se tendrán en consideración respecto del importe de 1 millón de euros a que se refiere el párrafo anterior ni tampoco las rentas por reversión deterioro (DT 16ª.8 LIS).

- El límite no se aplicará en el período impositivo en que se produzca la extinción de la entidad.

Si el período impositivo tuviera una duración inferior al año, las bases imponibles negativas que podrán ser objeto de compensación en el período impositivo, serán el resultado de multiplicar 1 millón de euros por la proporción existente entre la duración del período impositivo respecto del año.

Se mantiene el límite de grandes empresas del 25 y 50%.

Cómo afecta a la aplicación

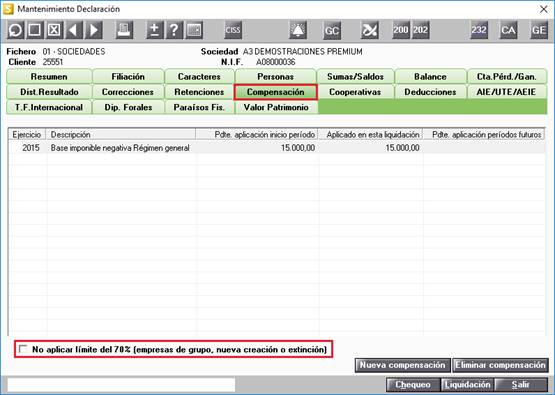

La aplicación calculará de forma automática el límite del 70% de la base imponible a la hora de aplicar la compensación. En el caso de cumplir alguna de las condiciones para no aplicar dicho límite, en la ventana “Compensaciones” se crea el indicador “No aplicar límite 70% por nueva creación o extinción de la sociedad” para que no se aplique el límite.

Deducciones

Deducciones por mecenazgo que desaparecen

- Universiada de Invierno de Granada 2015.

- Plan Director para la recuperación del Patrimonio Cultural de Lorca.

- Programa de preparación de los deportistas españoles de los juegos de Río de Janeiro 2016.

- IV Centenario de la segunda parte de El Quijote.

- World Challenge LFP/85º Aniversario de la Liga.

- Donostia/San Sebastián, Capital Europea de la Cultura 2016.

- Expo Milán 2015.

- Madrid Horse Week.

- 2150 aniversario de Numancia.

- V Centenario del fallecimiento de Fernando el Católico.

Deducciones por mecenazgo nuevas

- 25 Aniversario de la Casa América.

- 4. ª Edición de la Barcelona World Race.

- World Roller Games Barcelona 2019.

- Madrid Horse Week 17/19.

- La Liga World Challenge.

- V Centenario de la expedición de la primera vuelta al mundo de Fernando de Magallanes y Juan Sebastián Elcano.

- 25 aniversario de la declaración por la Unesco de Mérida como Patrimonio de la Humanidad.

- Campeonatos del Mundo de Canoa 2019.

- 250 Aniversario del Fuero de Población de 1767 y Fundación de las Nuevas Poblaciones de Sierra Morena y Andalucía.

- IV Centenario del nacimiento de Bartolomé Esteban Murillo.

- Numancia 2017.

- PhotoEspaña. 20 aniversario.

- IV Centenario de la Plaza Mayor de Madrid.

- XXX Aniversario de la Declaración de Toledo como Ciudad Patrimonio de la Humanidad.

- VII Centenario del Archivo de la Corona de Aragón.

- Lorca, Aula de la Historia.

- Plan de Fomento de la Lectura (2017-2020).

- Plan 2020 de Apoyo a los Nuevos Creadores Cinematográficos y a la conservación y difusión de la historia del cine español.

- 40 Aniversario del Festival Internacional de Teatro Clásico de Almagro.

- I Centenario de la Ley de Parques Nacionales de 1916.

- 75º Aniversario de la Escuela Diplomática.

- Teruel 2017. 800 Años de los Amantes.

- 40 Aniversario de la Constitución Española.

- 50.º aniversario de Sitges - Festival Internacional de Cine Fantástico de Catalunya.

- 50 aniversario de la Universidad Autónoma de Madrid.

- Año Hernandiano 2017.

- Plan Decenio Milliarium Montserrat 1025-2025.

Deducciones por inversiones

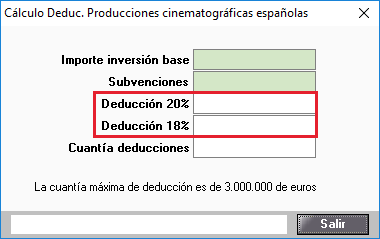

Se modifica el porcentaje de la deducción por inversiones por producciones cinematográficas españolas, pasa a ser el 18%/20%.

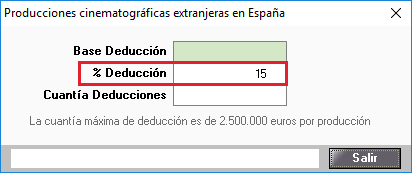

Se modifica el porcentaje de la deducción por inversiones por producciones cinematográficas extranjeras en España, pasa a ser el 15%, y la cuantía máxima de deducción es de 2.500.000 euros por producción.