a3ASESOR | soc 2014. Cambios legales

Aplica a: a3ASESOR | soc

Índice

Deducciones por Mecenazgo para el ejercicio 2014

Bonificaciones por Actividades Exportadoras

Coeficientes de corrección monetaria

Eliminación de Paraísos Fiscales

Modificaciones en la deducción I+D+I del artículo 44.2 L.I.S

Deducciones por Inversiones en Activos Fijos Nuevos (AFN)

Deducciones que desaparecen

- Deducción por inversiones en bienes de interés cultural (art.38.1 TRLIS).

- Deducción por inversión en edición de libros (art.38.3 TRLIS).

Deducciones por Mecenazgo para ejercicio 2014

Deducciones que desaparecen

- Año Junípero Serra 2013.

- Conmemoración del Milenio de la fundación del Reino de Granada.

- Campeonato del Mundo de Balonmano Absoluto Masculino de 2013.

- Año Santo Jubilar Mariano 2012-2013 en Almonte (Huelva).

- Candidatura de Madrid 2020.

Nuevas deducciones

- Capital Europea de la Cultura 2016, Donostia (San Sebastián).

- Expo Milán 2015.

- Campeonato del Mundo de Escalada 2014, Gijón.

- Campeonato del Mundo de Patinaje Artístico, Reus 2014.

- Madrid Horse Week.

- III Centenario de la Real Academia Española.

- 120 años de la Primera Exposición de Picasso, A Coruña febrero-mayo de 2015.

- IV Centenario de la segunda parte de El Quijote.

- World Challenge LFP/ 85º Aniversario de la Liga.

- Juegos del Mediterráneo de 2017.

- Sesenta Edición del Festival Internacional de Teatro Clásico de Mérida.

- Año de la Biotecnología en España.

Bonificaciones por Actividades Exportadoras

Bonificación que desaparece

- Bonificación por Actividades Exportadoras (art. 34.2 TRLIS).

Coeficientes de Corrección Monetaria

Se actualizan las tablas de coeficientes de corrección monetaria correspondientes al ejercicio 2014, según lo publicado en la Ley de Presupuestos para 2014 (Ley 22/2013, de 23 de diciembre).

Conversión de activos por impuesto diferido en crédito exigible frente a la Administración Tributaria

En aquellos casos en los que el sujeto pasivo registre pérdidas contables, o la entidad sea objeto de liquidación o insolvencia judicialmente declarada podrán acogerse a la conversión de activos por impuesto diferido en crédito exigible frente a la Administración Tributaria, siempre que éstas tengan su origen en dotaciones por deterioro de crédito, por insolvencias de deudores no vinculados.

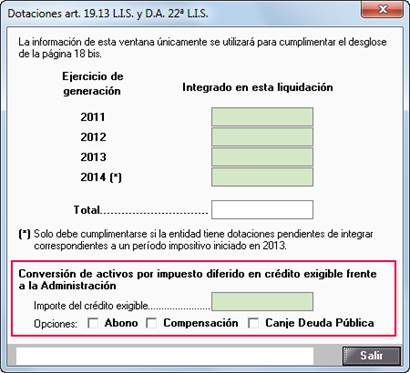

En este punto puede informar las dotaciones por deterioro de créditos u otros activos derivados de las posibles insolvencias de los deudores no vinculados con el sujeto pasivo (Art. 19.13 L.I.S), que deben aparecer en la página 18 bis del modelo 200.

¿Cómo afecta en la aplicación?

Desde el botón “Desglose 18 bis” de la corrección “Ajustes por art. 19.13 L.I.S.” se ha incorporado el apartado “Conversión de activos por impuesto diferido en crédito exigible frente a la Administración” donde podrá informar el importe de crédito exigible, así como la opción de conversión (abono, compensación o canje por deuda pública).

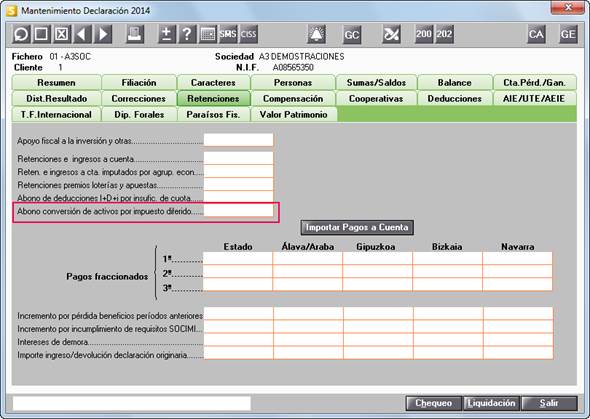

Asimismo, desde el apartado “Retenciones” se ha incluido el punto “Abono conversión de activos por impuesto diferido en crédito exigible frente a la Administración”, donde deberá informar manualmente el importe correspondiente al abono.

Eliminación de Paraísos Fiscales

Se adapta la lista de Paraísos Fiscales existentes en a3ASESOR|soc con la del programa de ayuda de la AEAT. De esta forma, se eliminan de la lista de paraísos fiscales los siguientes países:

- Principado de Andorra

- Antillas Neerlandesas

- Aruba

- Barbados

- Las Bahamas

- República de Panamá

- República de San Marino

- Gran Ducado de Luxemburgo

A tener en cuenta…

En el listado de incidencias de traspaso aparecerá la relación de sociedades que tenga informado alguno de los paraísos fiscales indicados anteriormente.

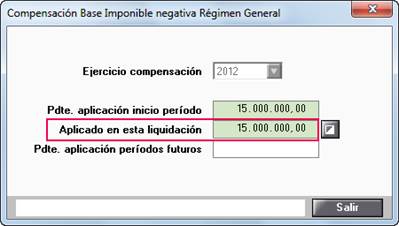

Compensaciones (quitas): Posibilidad de incrementar los límites del 25 y 50% sobre la cifra de negocio

Según lo publicado en la Ley 16/2013, de 29 de octubre, por la que se establecen determinadas medidas en materia de fiscalidad medioambiental y se adoptan otras medidas tributarias y financieras, se adapta en la aplicación la posibilidad de incrementar el límite de aplicación de las compensaciones para grandes empresas en los casos en los que la aplicación de las compensaciones estaba limitada en función de la cifra de negocio.

Cómo afecta a la aplicación

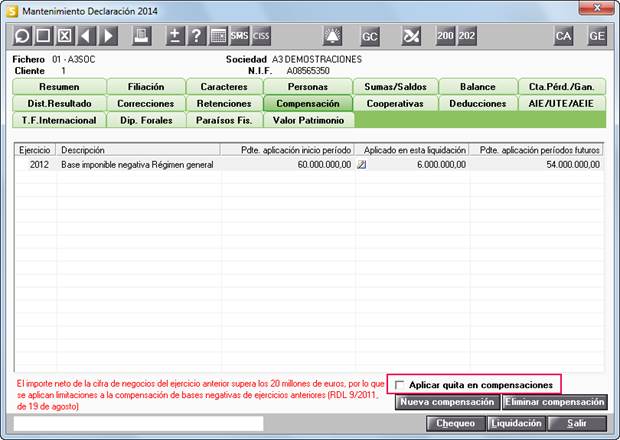

Para ello, desde el apartado “Compensaciones” se ha incluido el indicador “Aplicar quita en compensaciones”, el cual si lo activa, podrá incrementar el límite de aplicación de las compensaciones de forma manual.

Este check únicamente aparecerá en las sociedades que tengan marcado el carácter de gran empresa y la cifra de negocios del ejercicio anterior supere los 20M de Euros.

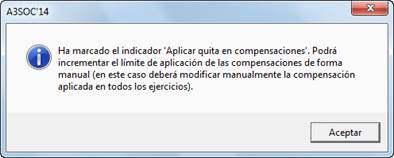

Al activar el indicador “Aplicar quita en compensaciones”, se mostrará el siguiente mensaje, pulse “Aceptar”.

A continuación, podrá incrementar el límite en función de las quitas. Para ello, haga un clic sobre el importe de la columna “Aplicado en esta liquidación” e informe manualmente el importe que desee en la siguiente ventana.

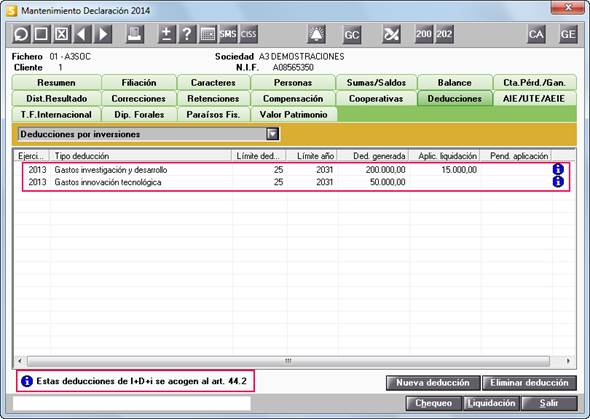

Modificaciones en la deducción I+D+I del artículo 44.2 L.I.S

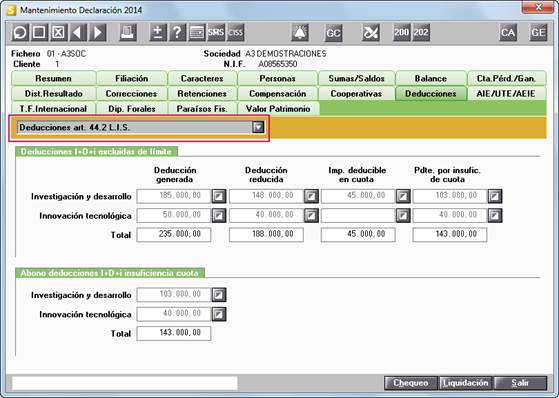

El artículo 44.2 de la L.I.S. pretende que el contribuyente pueda excluir del límite conjunto establecido en el artículo 44.1 del TRLIS (25% o 50%), la deducción por I+D y la deducción por investigación tecnológica, aplicándose con un descuento del 20 por ciento de su importe. En consecuencia, cabría la posibilidad de deducir por I+D+I un importe equivalente a la cuota íntegra minorada en las deducciones por doble imposición y las bonificaciones.

Esta deducción en el ejercicio 2014, únicamente es aplicable a las sociedades cuyo ejercicio económico sea de 12 meses de duración y que no coincida con el año natural.

Según lo establecido en la Ley 14/2014, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización, en aquellas deducciones por I+D+I pendientes del año 2013 podrá optar entre aplicar la deducción sin el límite del 20 por ciento del importe de la deducción, y/o solicitar el abono de la deducción en caso de insuficiencia de cuota.

Cómo afecta a la aplicación

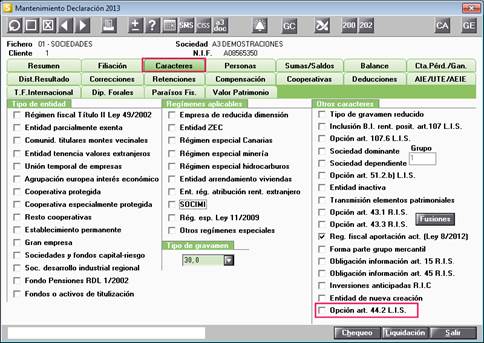

Recuerde que para aplicarse la reducción de I+D+I, desde el menú “Caracteres” debe marcar el carácter “Opción art. 44.2 L.I.S.”

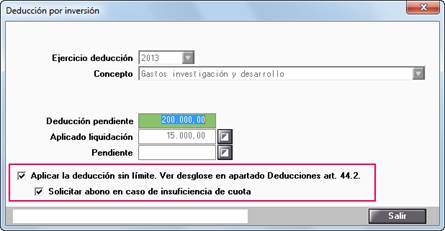

Si se acoge a lo establecido en el artículo 44.2 L.I.S., desde el apartado “Deducciones”, al tener una deducción por I+D+I pendiente del ejercicio 2013, se mostrarán los nuevos indicadores:

- Aplicar la deducción sin límite. Ver desglose en el apartado Deducciones art. 44.2

- Solicitar abono en caso de insuficiencia de cuota.

Desde el apartado “Deducciones” se identificarán las deducciones de I+D+I que se acojan al artículo 44.2 a través del icono

Desde la opción “Deducción art. 44.2 L.I.S.” del apartado “Deducciones” le aparecerán los gastos correspondientes a “Investigación y desarrollo” e “Innovación tecnológica”. Puede modificar el importe deducible en cuota pulsando el botón  .

.

La deducción generada se reduce en un 20%, en caso de insuficiencia de cuota se podrá solicitar su abono a la Administración, una vez finalizado el plazo de un año desde la generación.

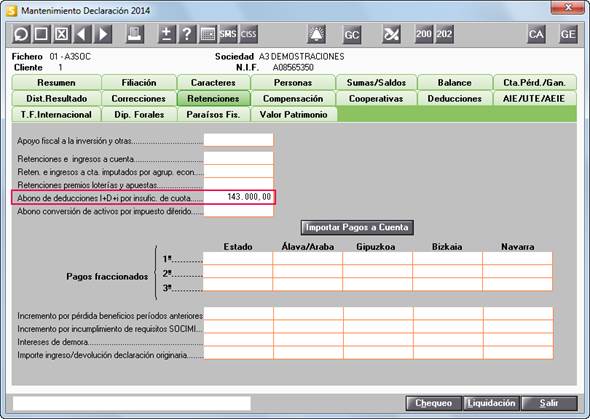

Desde el apartado “Retenciones” le aparecerá el importe de abono de la deducción de I+D+I por insuficiencia de cuota.

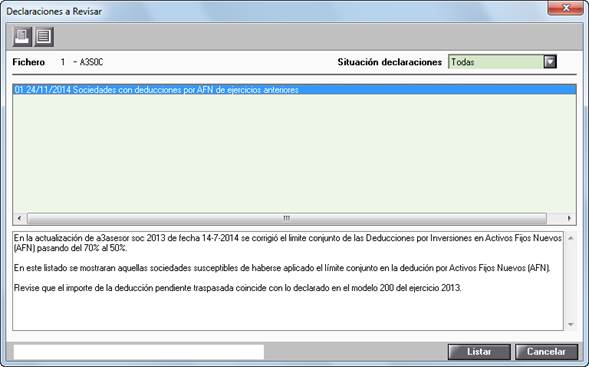

Deducciones por Inversiones en Activos Fijos Nuevos (AFN)

Desde la actualización con fecha 14/07/2014 de a3ASESOR|soc 2013, se modificó el límite conjunto de las Deducciones por Inversiones en Activos Fijos Nuevos (AFN), pasando del 70% al 50%.

Con el objetivo de que el importe de la deducción pendiente por Inversiones en Activos Fijos Nuevos (AFN) traspasada, coincida con lo declarado en el modelo 200 del ejercicio 2013 desde el “Declaraciones a Revisar” le aparecerá el siguiente aviso cuando hayan sociedades con deducciones por AFN de ejercicios anteriores.

A tener en cuenta…

En el listado de incidencias de traspaso aparecerá la relación de sociedades que tenían deducciones por AFN de ejercicios anteriores.