Cálculo de la base de cotización para un trabajador con Jubilación Parcial Anticipada

Aplica a: a3ASESOR | rrhh

A continuación, te detallamos algunos supuestos prácticos sobre el cálculo de la base de cotización en trabajadores con Jubilación Parcial Anticipada.

Cálculo con bases topadas

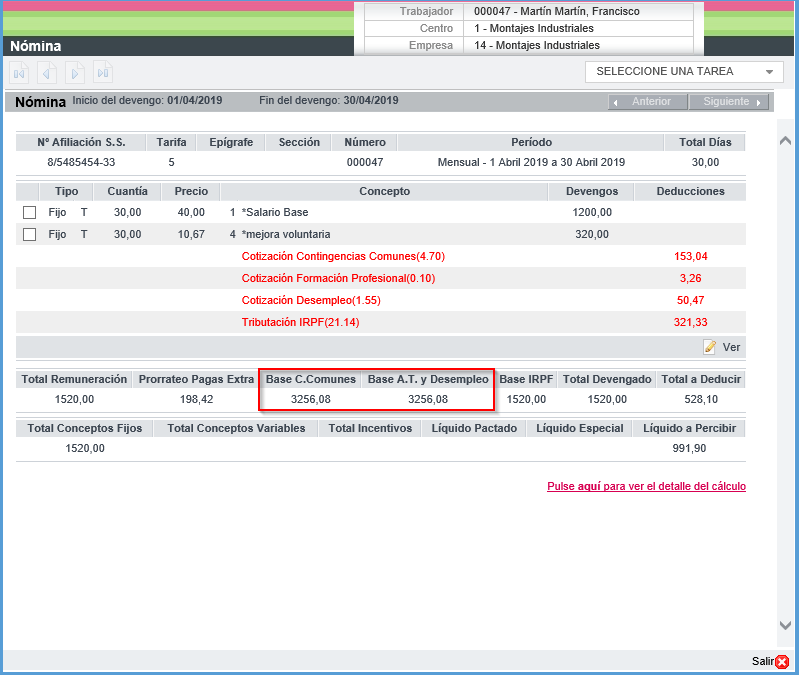

Trabajador con jubilación parcial anticipada el 01/04/2019.

Datos de la nómina a tiempo completo:

Total remuneración = 3.800

Prorrata pagas extras = 500

Total remuneración + prorrata = 4.300 (como supera la base máxima, se aplica la base máxima)

Base CC y AT = 4.070,10

Informamos la jubilación parcial anticipada con una jornada del 40%.

Cálculo de la nómina de abril 2019:

Total remuneración = 1.520

Prorrata pagas extras = 198’42

Total remuneración + prorrata = 1.520 + 198’42 = 1.718,42 euros

Como la base de cotización se tiene que calcular aplicando los porcentajes publicados en el Real Decreto-Ley 05/2013 sobre la base de cotización que hubiera correspondido a tiempo completo, el cálculo de la base de cotización sería el siguiente:

Total remuneración = 3.800

Prorrata pagas extras = 500

Total remuneración + prorrata = 4.300

La suma del total remuneración + la prorrata de pagas extras supera la base máxima, por tanto, primero aplicamos la base máxima = 4.070,10

Según la escala de la tabla en el 2019 corresponde el 80%, por tanto:

Base de cotización = 4.070,10 * 80% = 3.256,08

|

A tener en cuenta… El trabajador no cotizará por debajo del importe de sus retribuciones. Por tanto, si el importe de la remuneración que le corresponde, en función del porcentaje de jornada realizada, está por encima del porcentaje a aplicar sobre la base de cotización que le hubiera correspondido a tiempo completo (por ejemplo: en el 2019 el 80% de la base máxima), cotizará por el importe de su remuneración, controlando que no supere el 100% de la base máxima. |

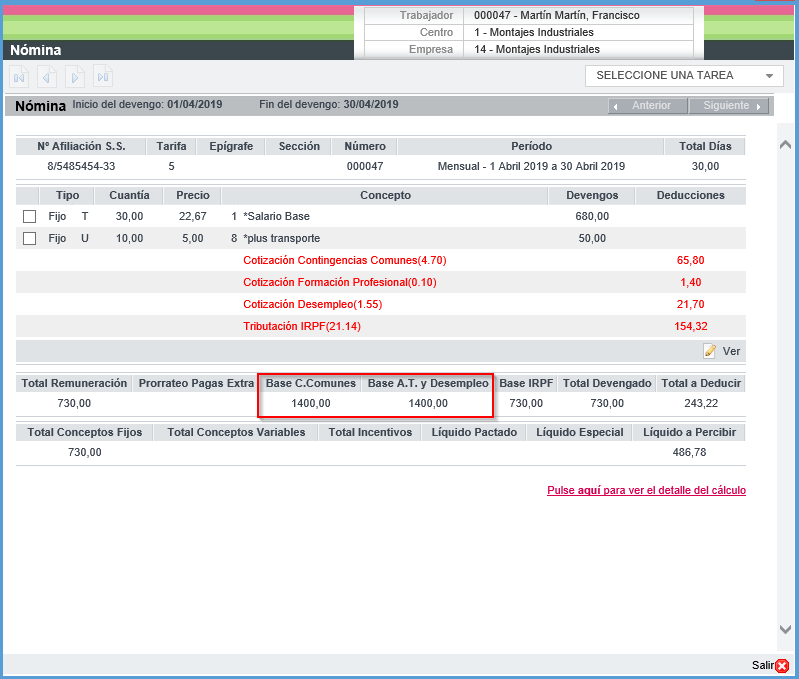

Cálculo con conceptos salariales que se cobran íntegros, sin aplicar la reducción de jornada

Trabajador con jubilación parcial anticipada el 01/04/2019.

Datos de la nómina con la reducción de jornada:

Salario Base = 680

Plus transporte = 50 (5€ * 10 unidades = 50 sin prorratear por la jornada reducida)

Para calcular la base de cotización a tiempo completo, haríamos el siguiente cálculo:

Salario base = (680 * 100) / 40 = 1.700 importe a tiempo completo

Plus transporte = 50 (como no se prorratea por el % de la jornada, no hace falta elevar el importe a jornada completa).

Base CC y AT = 1.700 + 50 = 1.750

Como la base de cotización se tiene que calcular aplicando los porcentajes publicados en el Real Decreto-Ley 05/2013 sobre la base de cotización que hubiera correspondido a tiempo completo, el cálculo de la base de cotización sería el siguiente:

1750 * 80%= 1.400 euros