Versión 2023.1 a3asesor Ren Simulación. Novedades y Cambios Legales

Aplica a: a3ASESOR | ren

Relación de novedades, cambios legales y mejoras incorporados en la versión 2023.1 a3asesor Ren Simulación:

>> Novedades

- Impuesto sobre la Renta de Personas Físicas

- Obligación de declarar. Aumento del límite

- Reducción por obtención de rendimientos de trabajo

- Propiedad intelectual. Cambio en la retención

- Inmuebles. Modificación de literal

- Actividades Empresariales. Modificación de la reducción art. 32.2.1 LIRPF

- Actividades estimación directa. Nuevos porcentajes de provisiones y gastos de difícil justificación

- Actividades módulos. Modificación del porcentaje de reducción del rendimiento

- Aportaciones a planes de pensiones. Nuevo límite conjunto

- Escala del Ahorro

- Deducciones

- Deducciones Autonómicas

>> Novedades

Impuesto sobre la Renta de Personas Físicas

Nueva introducción de datos a través de ventanas ampliadas de determinados elementos

Se incorpora una nueva introducción de datos a través de ventanas ampliadas para todos aquellos elementos que se hacían a través de la ventana reducida del apartado relación de elementos.Nuevos indicadores y campos en Acciones no negociadas en mercados oficiales de valores

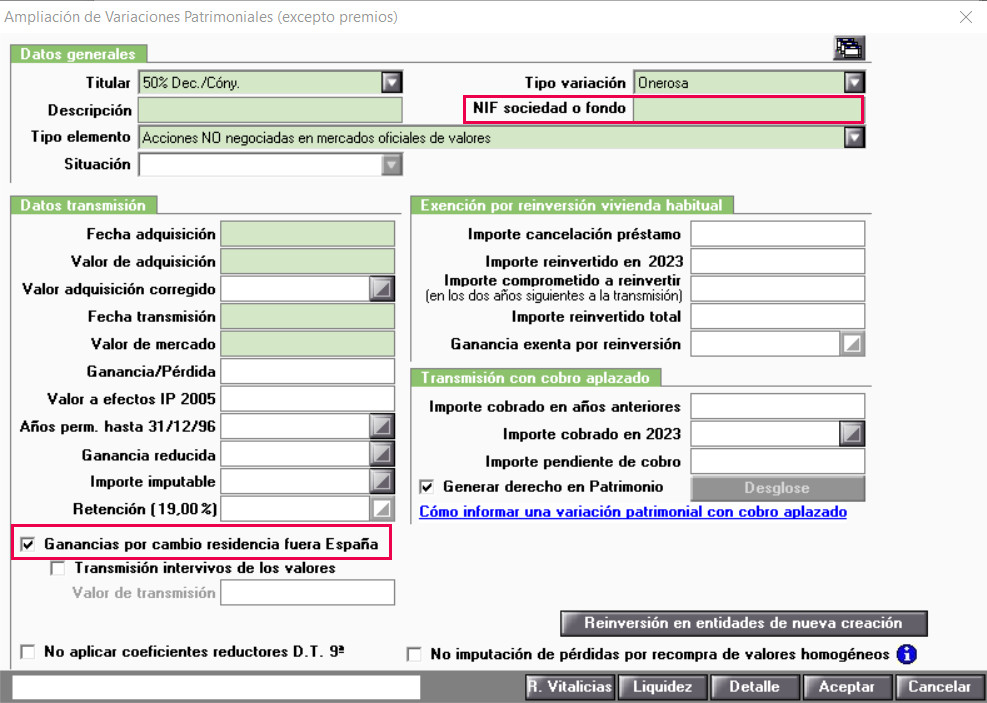

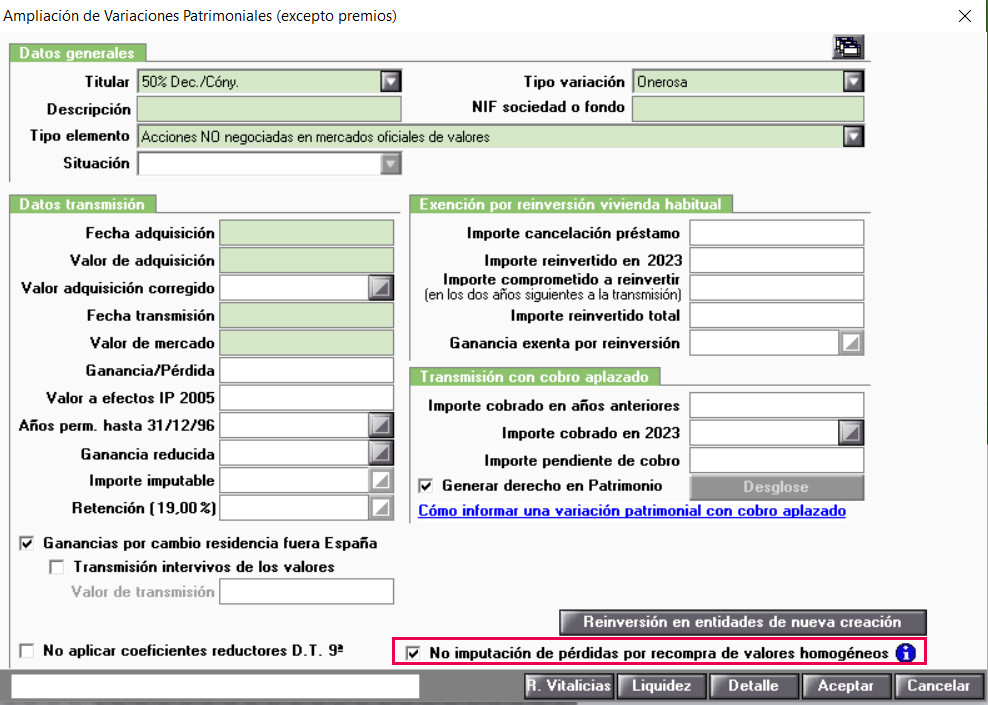

En el elemento VO - de "Acciones NO negociadas en mercados oficiales de valores" o "Acciones negociadas en mercados oficiales pero transmitidas fuera de ellos u operaciones a plazos" se incorpora el campo "NIF sociedad o fondo” al marcar la casilla "Ganancias por cambio residencia fuera de España".

Fondos de inversión

En los elementos VO con tipo "Fondos de inversión" al marcar el indicador de "Ganancia por cambio residencia fuera de España" el campo retención se deshabilita.

Nuevos avisos

Se incorporan nuevos avisos en la aplicación para evitar errores de presentación y validar correctamente la declaración.

Impuesto sobre el Patrimonio

Cálculo del límite de la cuota íntegra

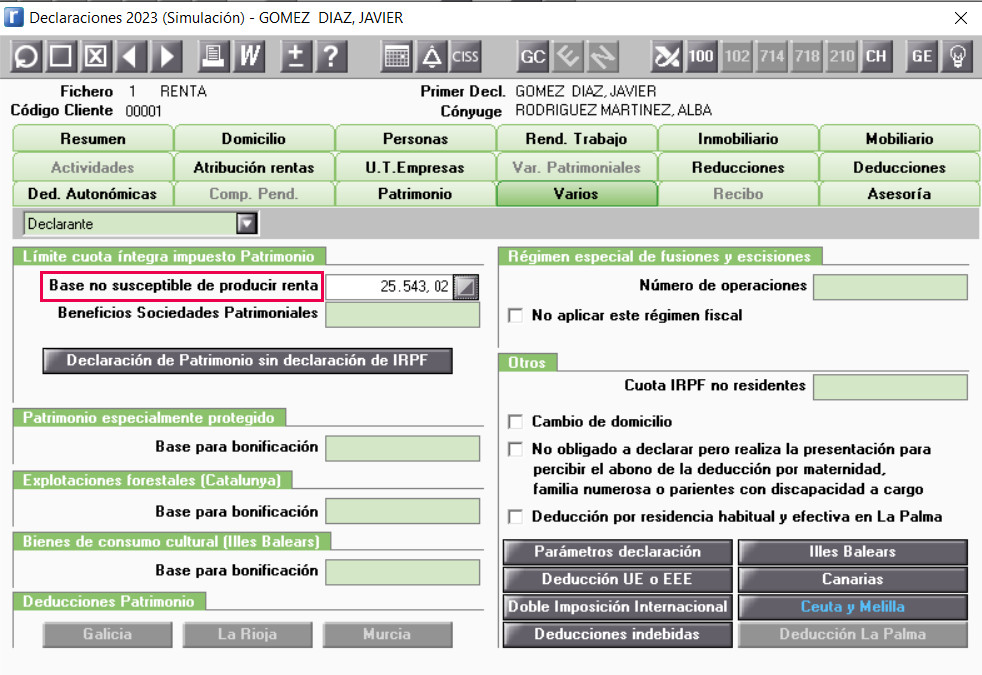

Se ajusta el cálculo según lo dispuesto en la consulta vinculante (V0875.22), en la cual determinan que la parte de la vivienda habitual no exenta debe computarse como parte de la Base Imponible del impuesto a efectos del cálculo del límite de la cuota íntegra.

A partir de esta versión, en el apartado "Varios" al calcular el límite de la cuota íntegra de Patrimonio en el campo “Base no susceptible de producir renta" no se llevará el exceso de la Vivienda habitual.

>> Cambios legales

Impuesto sobre la Renta de Personas Físicas

Obligación de declarar. Aumento del límite

Se incrementa el límite en la obligación de declarar de 14.000 euros a 15.000 euros en el caso de los rendimientos de trabajo cuando:

- Hay más de un pagador.

- Pensiones compensatorias del cónyuge o anualidad por alimentos no exentas.

- Pagador de los rendimientos no obligados a retener.

- Rendimientos sujetos a tipo fijo de retención.

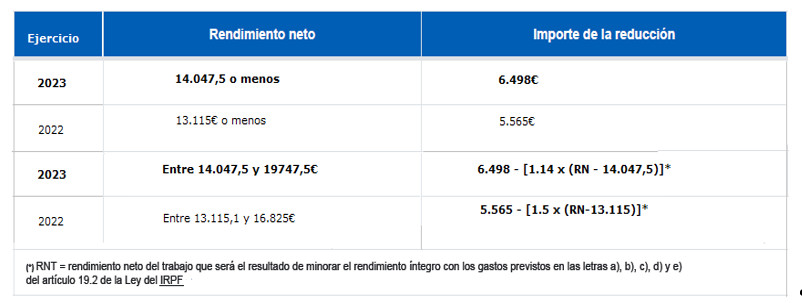

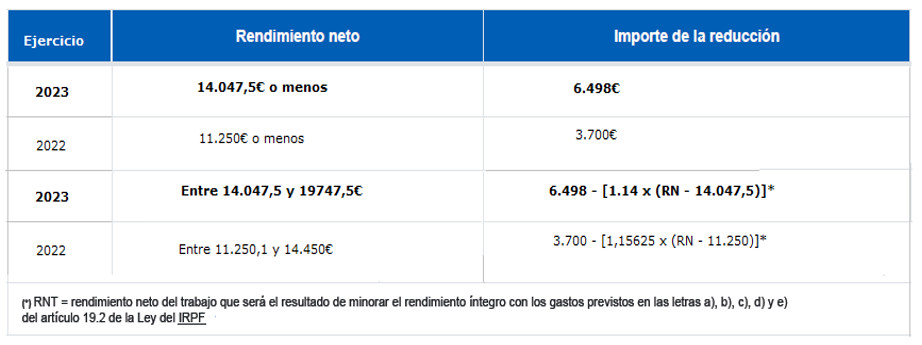

Reducción por obtención de rendimientos de trabajo

Se eleva la cuantía de la reducción por obtención de rendimientos del trabajo y el umbral a partir el cual es aplicable

Los contribuyentes con rendimientos netos del trabajo inferiores a 19.747,5 (antes 16.825euros) siempre que no tengan rentas, excluidas las exentas, distintas de las del trabajo superiores a 6.500 euros, minorarán el rendimiento neto del trabajo en las siguientes cuantías:

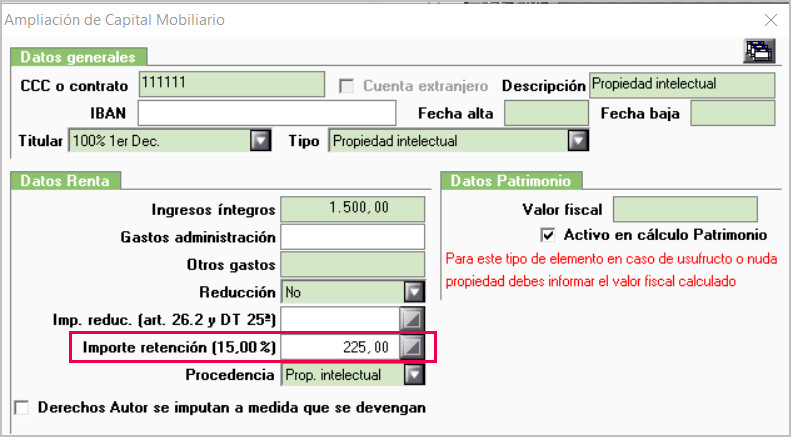

Propiedad intelectual. Cambio en la retención

Se actualiza el porcentaje de retención de los rendimientos de "Propiedad intelectual", pasando del 19% al 15%.

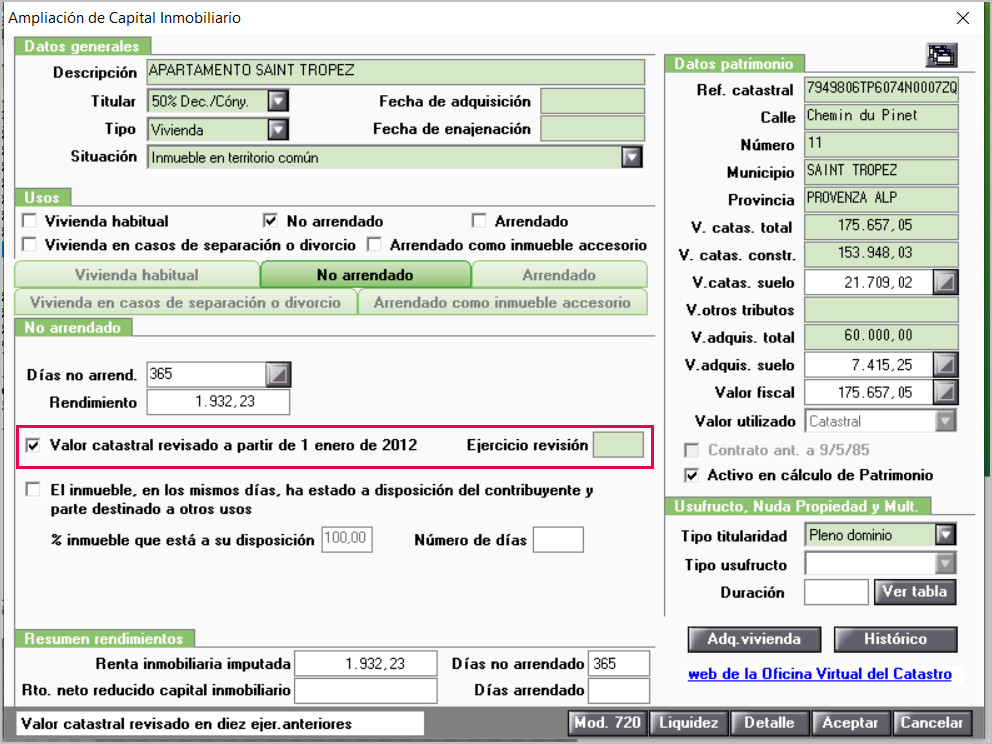

Inmuebles No arrendados. Modificación de literal

Desde el 1 de enero de 2023 el porcentaje del 1,1% aplicable a los inmuebles no arrendados para calcular la renta imputada, se aplicará a los inmuebles cuyos valores catastrales hayan sido revisados, modificados o determinados mediante un procedimiento de valoración colectiva de carácter general, de conformidad con la normativa catastral, siempre hayan entrado en vigor a partir de 1 de enero de 2012.

En los elementos "IN - Otros inmuebles no arrendados" se modifica el indicador "Valor catastral revisado en los 10 ejercicios anteriores" por: "Valor catastral revisado a partir de 1 enero de 2012".

Actividades Empresariales. Modificación de la reducción art. 32.2.1 LIRPF

Se modifica el importe de la "Reduccion de art 32.2.1" para los elementos "PD - Profesional directa normal", "PC - Profesional directa simplificada", "ED - Empresarial directa normal", "EC-Empresarial directa simplificada", "GD - Agraria directa normal", "GC -Agraria directa simplificada".

Cuando los rendimientos netos de las actividades económicas sean inferiores a 19.747,5€ (antes 14.450), siempre que no tengan rentas, excluidas las exentas, distintas de las de actividades económicas superiores a 6.500 euros al marcar el indicador "Reducción de art 32.2.1" el importe de la reducción se calculará según lo establecido en el siguiente esquema:

Actividades estimación directa. Nuevos porcentajes de provisiones y gastos de difícil justificación

Se modifica el porcentaje de provisiones y gastos difícil justificación, que pasa del 5% al 7% en los elementos "PC -Profesional directa simplificada", "EC-Empresarial directa simplificada", "GC -Agraria directa simplificada" y "AR - Atribuciones de renta".

Actividades módulos. Modificación del porcentaje de reducción del rendimiento neto calculado

Se modifica el porcentaje de Reducción del rendimiento neto, siendo para el ejercicio 2023 el 10%, en los elementos "GM - Agraria módulos" y "EM - Empresarial módulos".

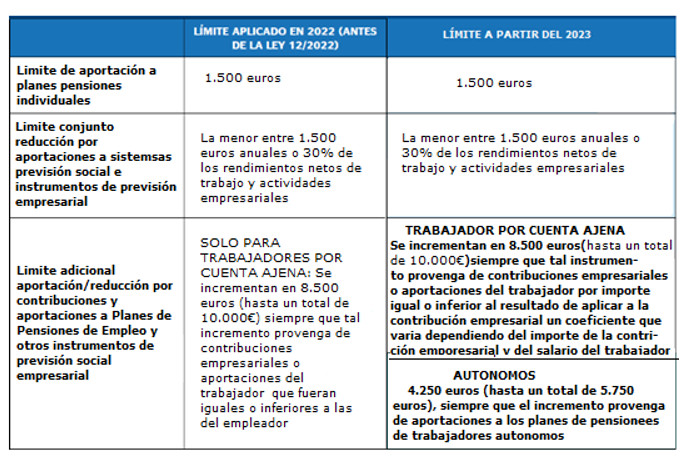

Aportaciones a planes de pensiones. Nuevo límite conjunto

En el ejercicio 2023 se modifica el importe máximo de las aportaciones a planes empresariales por parte del trabajador por cuenta ajena a los mismos instrumentos de previsión social empresariales y además se incluye un nuevo límite para las aportaciones a planes de pensiones de los trabajadores por cuenta propia que asciende hasta 5.750€

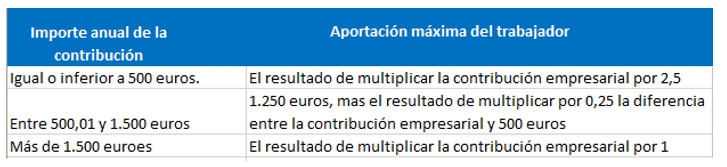

1- Aportación del trabajador por cuenta ajena: para calcular la aportación máxima que el trabajador por cuenta ajena puede hacer al mismo instrumento de previsión social empresarial se aplican los coeficientes establecidos en el art. 52.1 LIRPF Y Disp. Adic. 16 LIRPF

En todo caso se aplicará el multiplicador 1 cuando el trabajador obtenga en el ejercicio rendimientos íntegros del trabajo superiores a 60.000 euros procedentes de la empresa que realiza la contribución

2-Aportación del trabajador por cuenta propia o autónomos: se incorpora un nuevo límite para las aportaciones de los trabajadores por cuenta propia que asciende a 4250€.

El límite total de aportación es de 5.750 euros, desglosados de la siguiente manera:

- 1.500 euros de límite general o conjunto, que podrán aportar a cualquier instrumento de previsión social con este régimen fiscal, tanto a planes de pensiones de individuales (o productos individuales alternativos como los planes de previsión asegurados), como a los nuevos planes de pensiones de empleo simplificados de trabajadores autónomos.

- Otros 4.250 euros (adicionales a los 1.500 euros), siempre que tal incremento provenga de aportaciones a los planes de pensiones de empleo simplificados de trabajadores por cuenta propia o autónomos. Este límite de 4.250 euros se aplica también a las aportaciones propias que el empresario individual realice a planes de pensiones de empleo de los que, a su vez, sea promotor y partícipe.

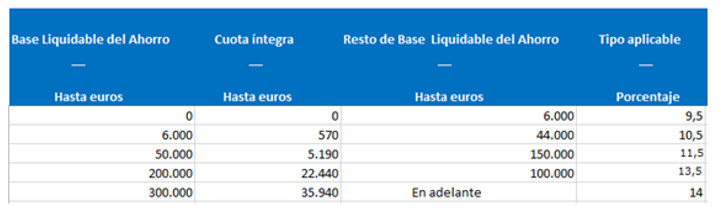

Escala del Ahorro

Se actualizan los tipos de gravamen del Ahorro, siendo la escala siguiente:

Deducciones

>> Deducción Empresa nueva creación

Se modifica el porcentaje de deducción, que pasa del 30 % al 50%.

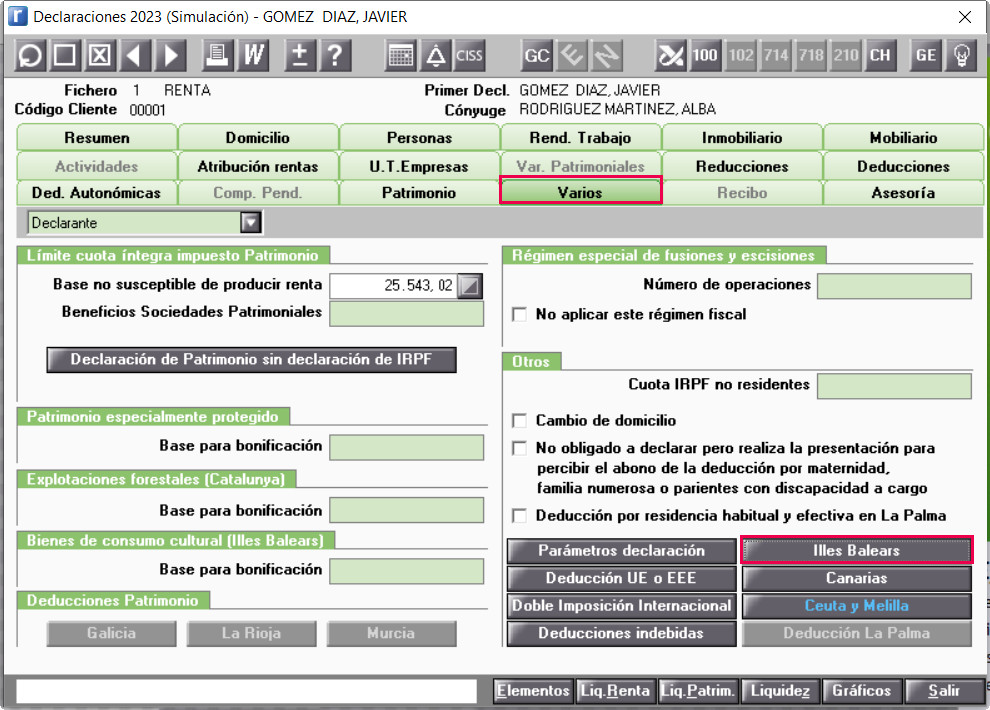

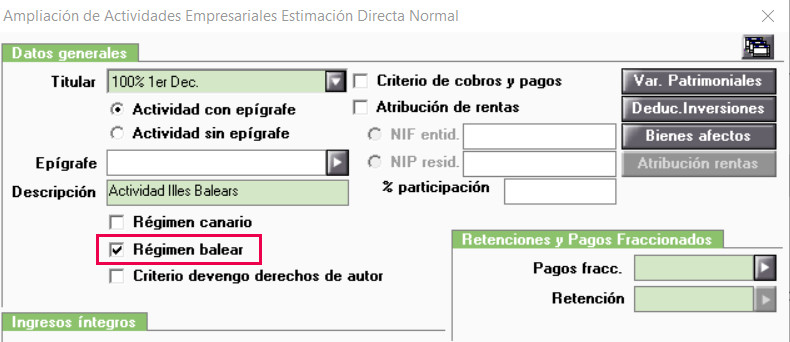

>> Nueva deducción por Reserva dotación Baleares

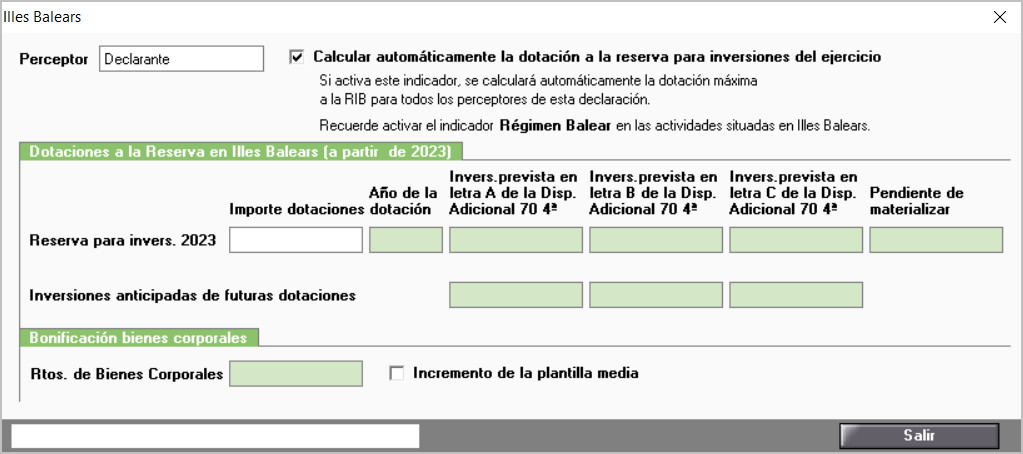

Se incorpora en "Varios" un nuevo botón "Illes Balears" para poder informar la nueva deducción por Reserva a la inversión en las Islas Baleares según lo dispuesto en DA 70ª LGPE 2023.

Al pulsar el botón "Illes Balears" se habilita una nueva ventana donde puedes cumplimentar los datos para la dotación a la reserva para inversiones del ejercicio.

Para que la aplicación calcule automáticamente la dotación debes activar el indicador "Régimen Balear" en las actividades situadas en las Illes Balears.

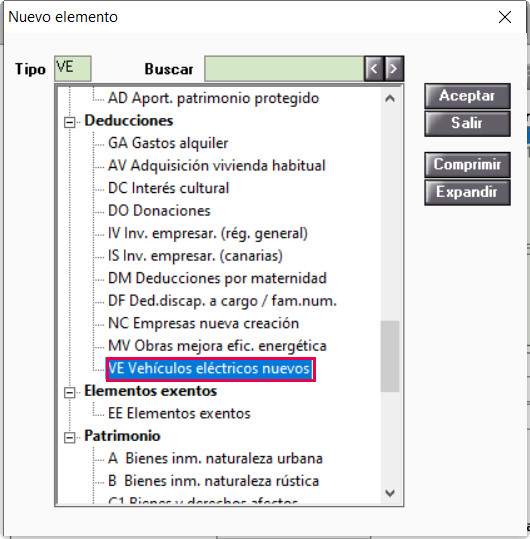

>> Nueva deducción por adquisición de vehículos eléctricos

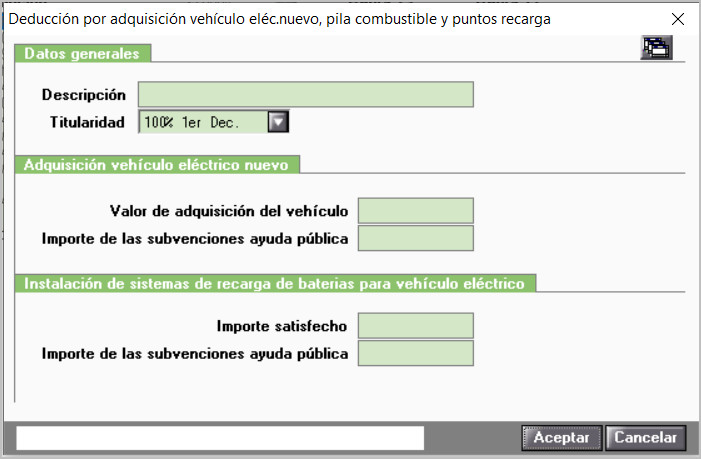

Se incorpora una nueva deducción por adquisición de vehículos eléctricos nuevos y de pila combustible y puntos de recarga: "VE Vehículos eléctricos nuevos".

Al dar de alta el nuevo elemento VE se habilita la siguiente ventana donde se informan los datos correspondientes a la adquisición del vehículo nuevo y la instalación del sistema de recarga de baterías.

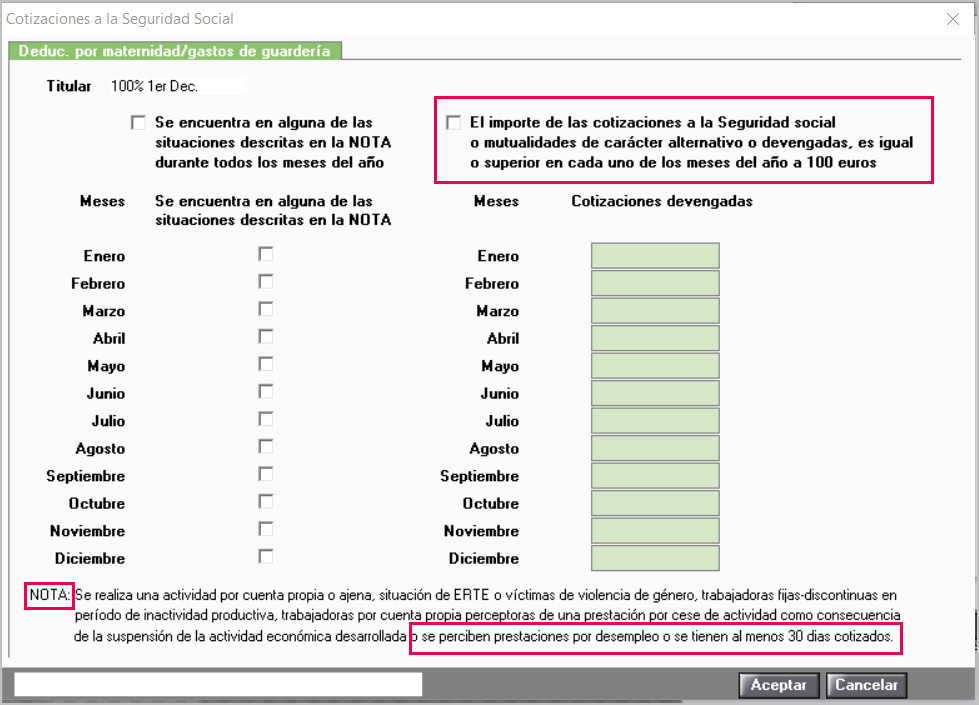

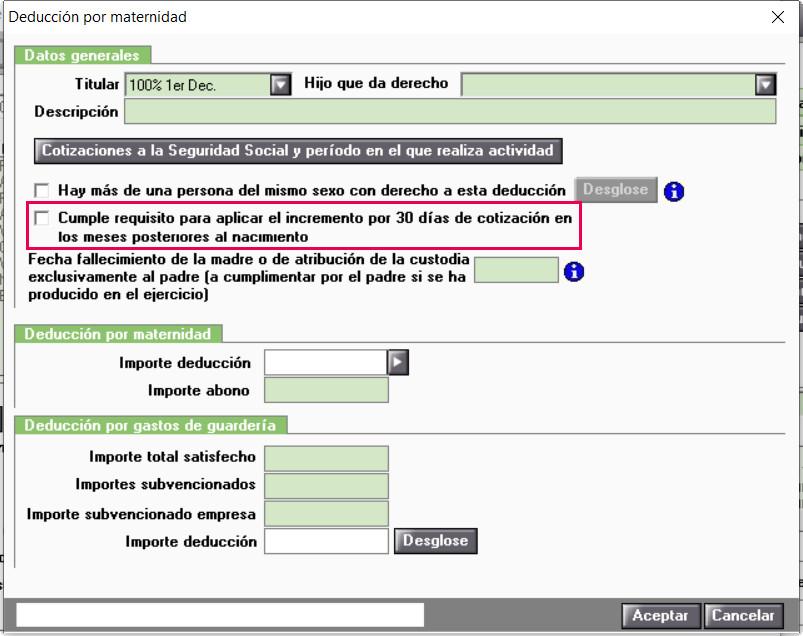

>> Deducción por maternidad. Ampliación

A partir del 1/1/2023 se amplía la deducción de maternidad en los casos de estar percibiendo prestaciones contributivas o subsidios de desempleo.

A tenor de lo dispuesto en el art.81 LIRPF a partir de este ejercicio el cálculo de la deducción por maternidad se hará sin tener como límite las cotizaciones y cuotas totales de la Seguridad Social devengadas en cada periodo impositivo con posterioridad al nacimiento.

Además, cuando tenga derecho a la deducción en relación con ese descendiente por haberse dado de alta en la Seguridad Social o mutualidad con posterioridad al nacimiento del menor, la deducción por maternidad correspondiente al mes en el que se cumpla el período de cotización de 30 días se incrementará en 150 euros.

Para poder aplicar este incremento en la aplicación se ha incluido el marcador “Cumple requisito para aplicar el incremento por 30 días de cotización en los meses posteriores al nacimiento”.

Deducciones Autonómicas

Se adapta la aplicación a la normativa aprobada en las siguientes Comunidades Autónomas:

-

Andalucía

-

Ley 1/2022, de 27 de diciembre, del Presupuesto de la Comunidad Autónoma de Andalucía para el año 2023 (BOJA núm. 249, de 30 de diciembre de 2022).

-

Ley 3/2023, de 30 de marzo, de Economía Circular de Andalucía (BOJA núm. 67, de 11 de abril de 2023).

-

- Aragón

-

Ley 8/2022, de 29 de diciembre, de Presupuestos de la Comunidad Autónoma de Aragón para el ejercicio 2023 (BOA núm. 251, de 30 de diciembre de 2022).

-

Ley 13/2023, de 30 de marzo, de dinamización del medio rural de Aragón (BOA núm. 72, de 17 de abril de 2023).

-

-

Illes Balears

-

Ley 11/2022, de 28 de diciembre, de presupuestos generales de la Comunidad Autónoma de las Illes Balears para el año 2023 (BOIP 31/12/2022 - BOE 06/02/2023).

-

- Cantabria

- Ley de Cantabria 11/2022, de 28 de diciembre, de Medidas Fiscales y Administrativas (BOC ext. núm. 62, de 29 de diciembre de 2022).

- Catalunya

-

Ley 3/2023, de 16 de marzo, de medidas fiscales, financieras, administrativas y del sector público para el 2023 (DOGC núm. 8877, de 17 de marzo).

-

-

Galicia

-

Ley 7/2022, de 27 de diciembre, de medidas fiscales y administrativas (DOG núm. 248, de 30 de diciembre de 2022).

-

-

Madrid

-

Ley 3/2023, de 16 de marzo, por la que se modifica el Texto Refundido de las Disposiciones Legales de la Comunidad de Madrid en materia de tributos cedidos por el Estado, aprobado por Decreto Legislativo 1/2010, de 21 de octubre, para la adopción de medidas fiscales dirigidas a la protección a la maternidad y paternidad y de fomento de la natalidad y la conciliación (BOCM número 70, de 23 de marzo de 2023).

-

- Murcia

- Ley 12/2022, de 30 de diciembre, de Presupuestos Generales de la Comunidad Autónoma de la Región de Murcia para el ejercicio 2023 (BORM núm. 301, de 31 de diciembre de 2022).

- Ley 1/2023, de 23 de febrero, por la que se regula el reconocimiento de la condición de familia monoparental en la Región de Murcia (BORM núm. 55, de 8 de marzo de 2023).

- Valencia

- Ley 9/2022, de 30 de diciembre, de presupuestos de la Generalitat para el ejercicio 2023 (DOGV núm. 9502, de 31 de diciembre de 2022).

- Extremadura

- Decreto-Ley 4/2023, de 12 de septiembre, por el que se aprueban medidas urgentes para reducir la carga tributaria soportada por los contribuyentes, se amplían las ayudas al acogimiento familiar, se incrementan las ayudas a los nuevos autónomos y se conceden ayudas directas a los productores de cerezas (DOE núm.178, de 15 de septiembre).