Versión 2022.2.0 a3ASESOR | ren. Novedades y Cambios Legales

Aplica a: a3ASESOR | ren

Relación de novedades, cambios legales y mejoras incorporados en la versión 2022.2 de a3ASESOR | ren:

Cambios legales a3ASESOR | ren 2022

Impuesto sobre la Renta de las Personas Físicas

Se adapta la aplicación a los nuevos datos solicitados en el modelo 100 del Impuesto sobre la Renta de las Personas Físicas:- Inmobiliario

- Actividades Económicas (Profesionales, Empresariales y Agrarias)

- Variaciones patrimoniales

- Reducciones

- Compensaciones pendientes

- Deducciones

- Deducción maternidad 2020 y 2021.

- Deducciones por inversiones empresariales.

- Dotaciones a la Reserva para Inversiones en Canarias.

- Deducción por residencia habitual y efectiva en la isla de La Palma durante los períodos impositivos 2022 y 2023.

- Deducciones familiares por familia numerosa, descendientes con discapacidad y ascendientes con discapacidad: Nuevo desglose personas con derecho a mínimos.

- Intereses de demora.

Inmobiliario

Eliminación de los gastos deducibles "Alquileres locales a ciertos empresarios"

Se elimina de los gastos deducibles de los inmuebles arrendados, los gastos deducibles correspondientes a alquileres de locales a determinados empresarios durante el período impositivo 2021.

Actividades Económicas

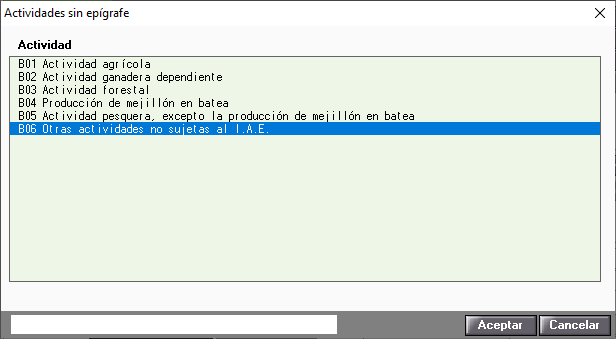

Nuevo código de Actividad

En las actividades sin epígrafe se incorpora un nuevo Código de Actividad: "B06 Otras actividades no sujetas al I.A.E.".

Epígrafes

Se adaptan los epígrafes de las actividades profesionales y empresariales.

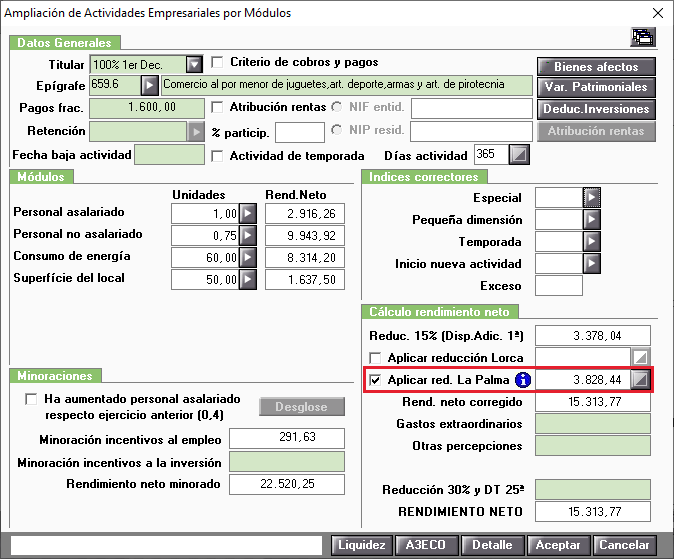

Reducción Isla de la Palma

Se establece una reducción del 20% del rendimiento neto que podrán aplicar los contribuyentes que desarrollen actividades económicas en la Isla de La Palma. Esta reducción se aplica a todas las actividades económicas que determinen el rendimiento neto en el método de estimación objetiva, incluidas las actividades agrícolas, ganaderas y forestales.

Para su aplicación en las Actividades Empresariales por Módulos se deberá marcar el indicador "Aplicar red. La Palma". En el caso de las Actividades Agrarias por Módulos el indicador "La Palma".

![]() A tener en cuenta:

A tener en cuenta:

- Si la actividad se realiza en la Isla de La Palma y a su vez en municipios que no están situados en la Isla de La Palma el importe de la reducción se deberá informar manualmente.

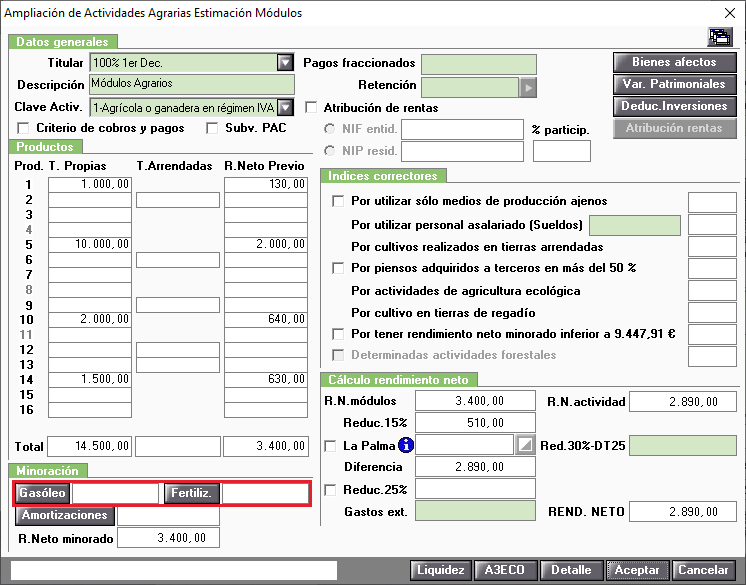

Reducción por adquisición de gasóleo agrícola y por adquisición de fertilizantes

Las actividades agrícolas y ganaderas que determinen su rendimiento neto en el ejercicio 2022 por el método de estimación objetiva podrán reducir sobre el rendimiento neto previo:

- El 35 por 100 del precio de adquisición del gasóleo agrícola necesario para el desarrollo de dichas actividades.

- El 15 por 100 del precio de adquisición de los fertilizantes necesarios para el desarrollo de dichas actividades.

Se incorporan los botones  y

y  en el apartado Minoración de las Actividades por Módulos Agrarios para su cumplimentación y cálculo.

en el apartado Minoración de las Actividades por Módulos Agrarios para su cumplimentación y cálculo.

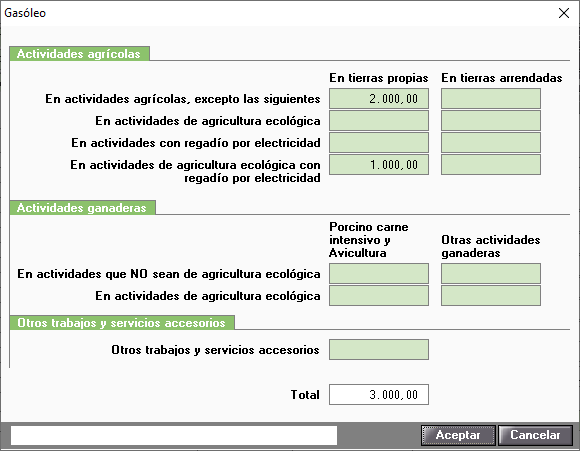

En la ventana Gasóleo o Fertilizantes se deberán informar desglosadas las adquisiciones de gasóleo agrícola o fertilizantes necesarias para el desarrollo de la actividad.

Variaciones patrimoniales

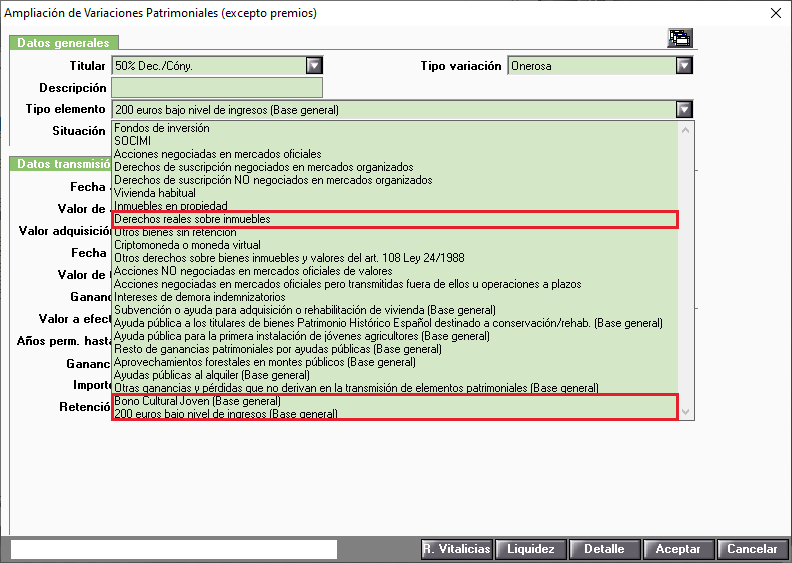

Nuevos tipos de elementos

En las variaciones patrimoniales se incorporan los siguientes tipos de elemento:

- Bono Cultural Joven (Base general).

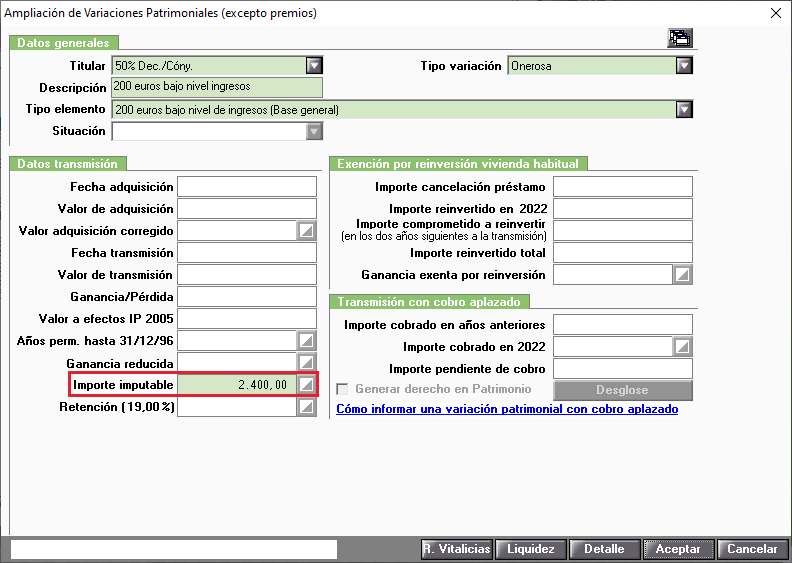

- 200 euros bajo nivel de ingresos (Base general).

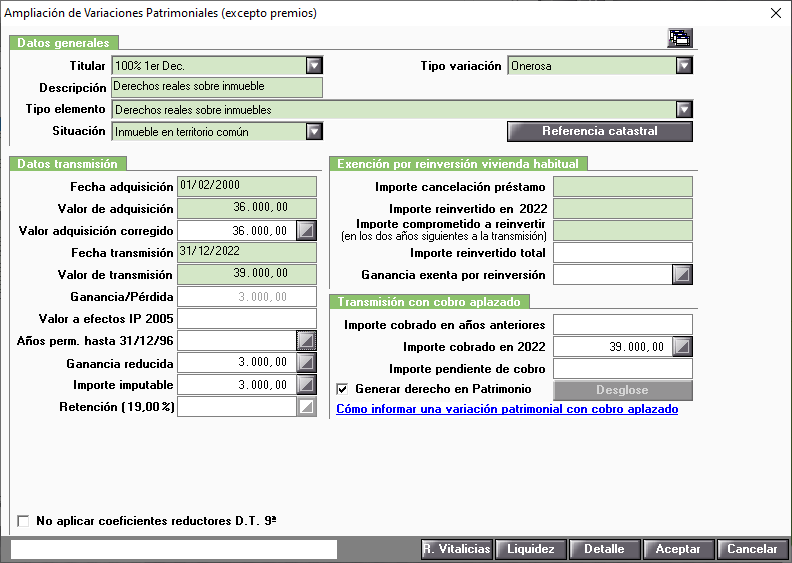

- Derechos reales sobre inmuebles.

En las variaciones patrimoniales tipo "Bono Cultural Joven (Base general)" y "200 euros bajo nivel de ingresos (Base general)", se deberá informar el "Importe imputable" de la ayuda pública.

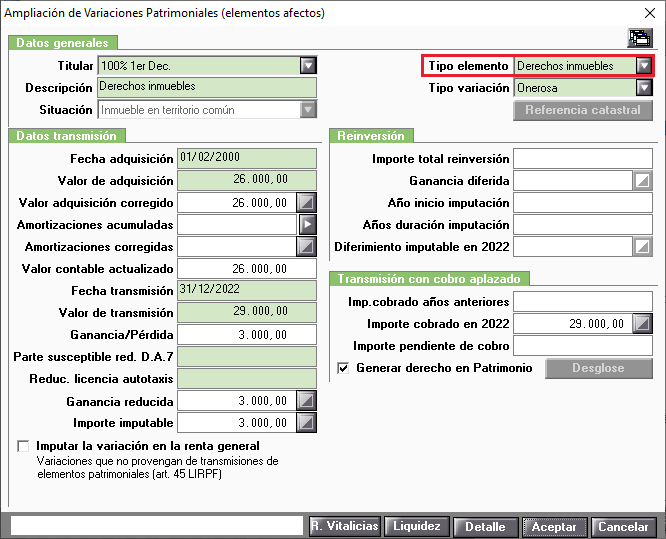

En las variaciones patrimoniales tipo "Derechos reales sobre inmuebles" se deberá informar la fecha y valor de adquisición, y la fecha y valor de transmisión.

Cambios de descripción en los elementos de las variaciones patrimoniales

La variación patrimonial "Renta básica de emancipación (Base general)" pasa a denominarse "Ayudas públicas al alquiler (Base general)".

La variación patrimonial "Inmuebles y derechos reales sobre inmuebles" pasa a denominarse "Inmuebles en propiedad".

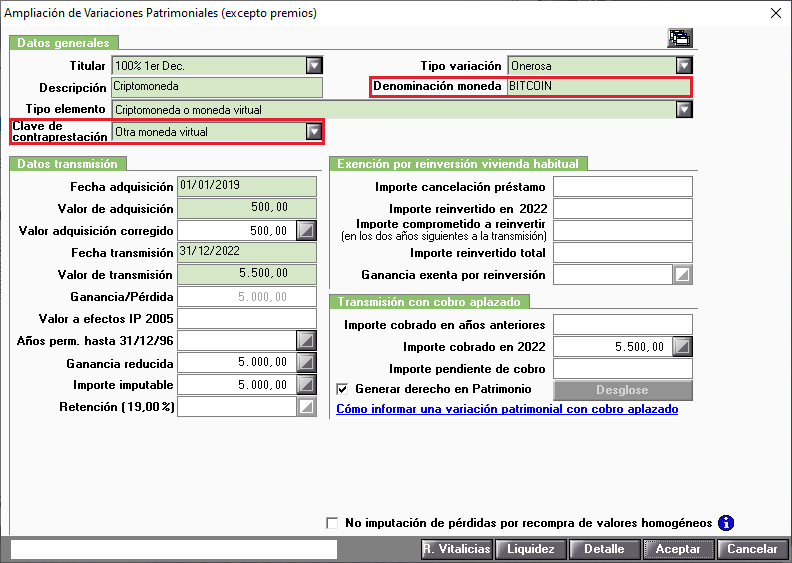

Nuevos campos en el tipo de elemento "Criptomoneda o moneda virtual"

En la variación patrimonial "Criptomoneda o moneda virtual" se incorporan los siguientes campos:

- Denominación moneda: Nombre de la criptomoneda.

- Clave de contraprestación: Corresponde a lo recibido por la venta de las monedas virtuales:

- Moneda de curso legal.

- Otra moneda virtual.

- Otro activo virtual.

- Bienes o servicios.

Nuevo tipo de elemento en las variaciones patrimoniales de elementos afectos a la actividad

En las variaciones patrimoniales de elementos afectos se incorpora el tipo de elemento "Derechos inmuebles".

Reducciones

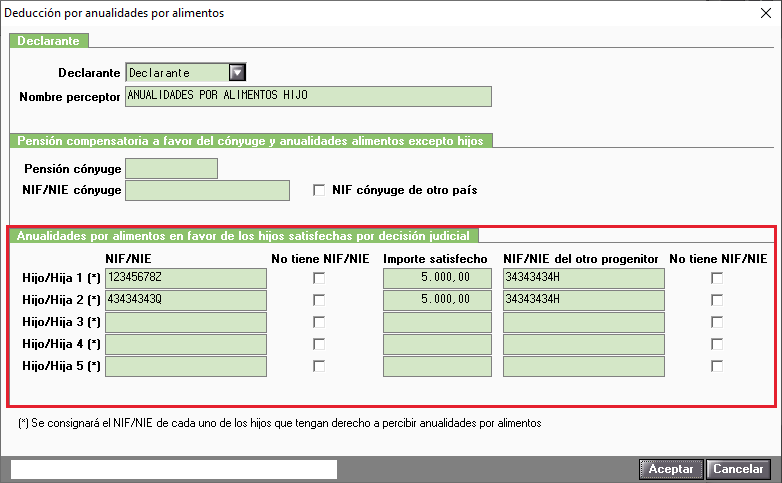

Anualidades por alimentos en favor de los hijos por decisión judicial

En el alta o modificación de las anualidades por alimentos en favor de los hijos por decisión judicial (Elemento tipo "AA") se accederá a una ventana ampliada para su cumplimentación. Se amplían a 5 hijos las anualidades que se pueden informar en un mismo elemento.

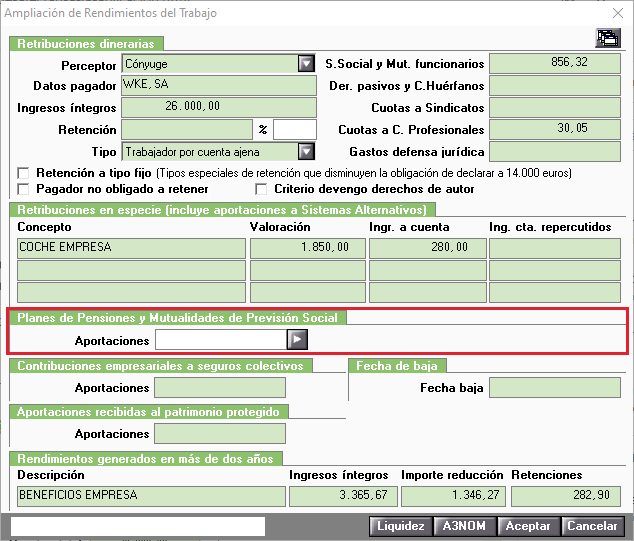

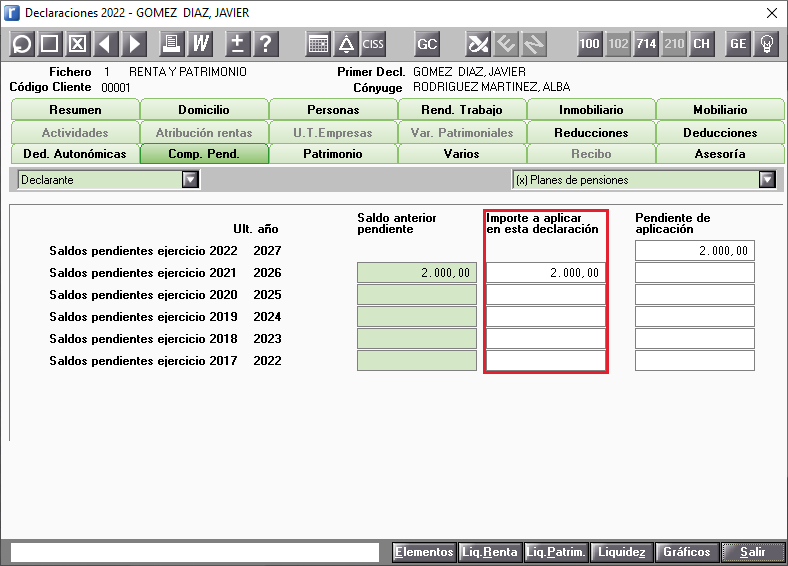

Reducciones por aportaciones y contribuciones a sistemas de previsión social

Cantidades aportadas por la empresa a planes de pensiones, planes de previsión social empresarial y mutualidades de previsión social (excepto a seguros colectivos de dependencia), que derive de una decisión del trabajador.

Informadas en los Rendimientos del Trabajo (Elemento tipo "RT")

En el apartado Planes de Pensiones y Mutualidades de Previsión Social de los Rendimientos del Trabajo (Elemento tipo "RT"), se deben diferenciar las contribuciones empresariales a planes de pensiones, planes de previsión social empresarial y mutualidades de previsión social aportadas por la empresa, de las cantidades aportadas por la empresa a planes de pensiones, planes de previsión social empresarial y mutualidades de previsión social (excepto a seguros colectivos de dependencia), que derive de una decisión del trabajador, para ello se ha incorporado el botón  adjunto al campo Aportaciones.

adjunto al campo Aportaciones.

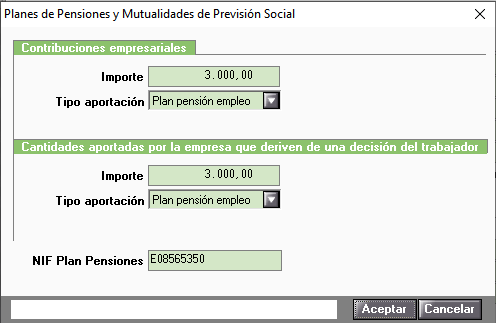

En la ventana Planes de Pensiones y Mutualidades de Previsión Social se deberán informar los importes de las aportaciones, así como el tipo de aportación:

- Plan pensión empleo: Planes de pensiones empleo, en este caso se deberá informar también el NIF del Plan de Pensiones.

- Mutualidad prev. soc.: Planes de previsión social.

- Previsión soc. empr.: Mutualidades de previsión social.

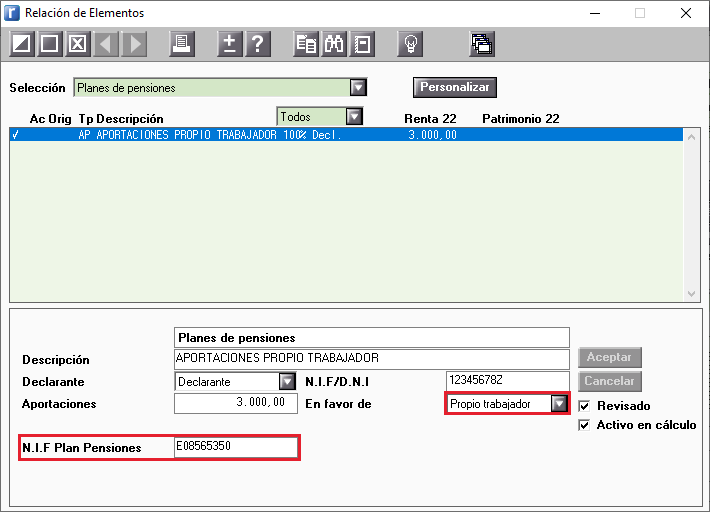

Informadas en Reducciones (Elementos tipo "AP" y "MT")

En los elementos de Planes de pensiones (AP) y Mutualidades/plan previs. soc. (MT), se incorpora en el campo "En favor de" la opción "Propio trabajador", para aquellas aportaciones del trabajador al plan de pensiones de empleo, mutualidad de previsión social o plan de previsión social empresarial, siempre que se hayan efectuado contribuciones empresariales, así como NIF del Plan de Pensiones.

Compensaciones pendientes

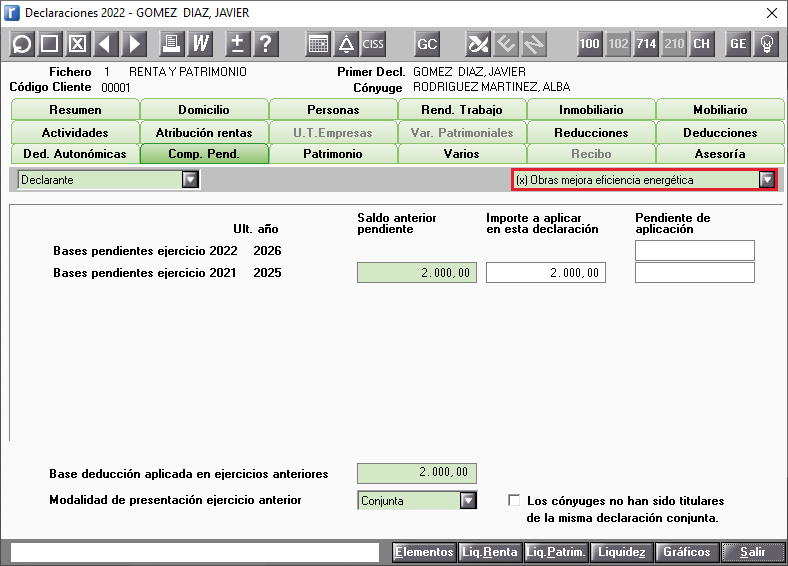

Nueva Compensación Pendiente: Obras mejora eficiencia energética

En la opción Compensaciones Pendientes se incorpora el tipo "Obras mejora eficiencia energética", dónde se informarán o traspasarán de ejercicios anteriores los importes correspondientes al exceso de las cantidades satisfechas en el ejercicio con derecho a deducir en los 4 ejercicios siguientes, de las obras de rehabilitación de la eficiencia energética en edificios de uso residencial.

Deducciones

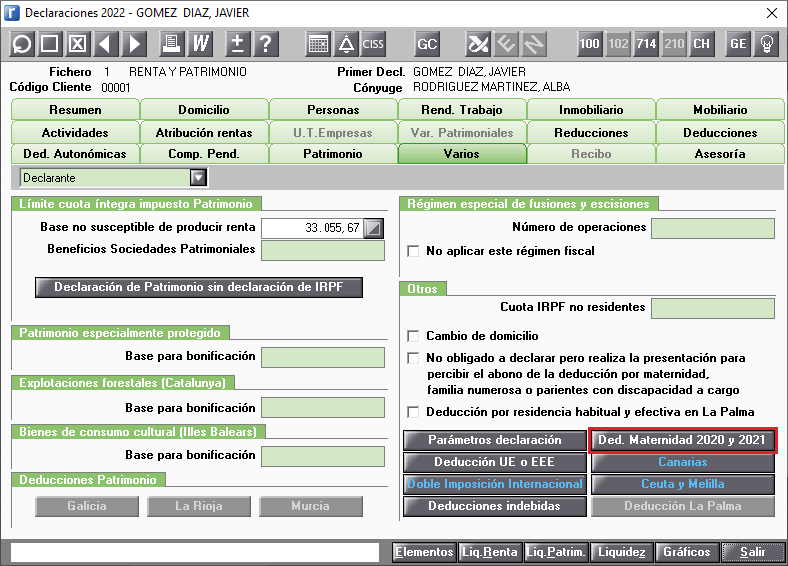

Deducción maternidad 2020 y 2021

En la opción Varios se incorpora el botón  , dónde se informa la deducción por maternidad aplicable a las mujeres que pasaron a encontrarse en situación legal de desempleo, en período de inactividad (para fijas discontinuas) o en cese de actividad (trabajadoras por cuenta propia) durante los años 2020 y 2021.

, dónde se informa la deducción por maternidad aplicable a las mujeres que pasaron a encontrarse en situación legal de desempleo, en período de inactividad (para fijas discontinuas) o en cese de actividad (trabajadoras por cuenta propia) durante los años 2020 y 2021.

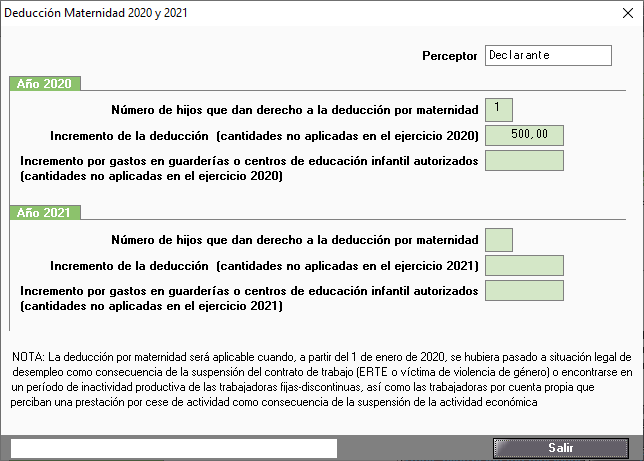

En el nuevo apartado 4 de la disposición adicional trigésima octava de la LIRPF establece que, a efectos de la deducción por maternidad, se entiende que continúan realizando una actividad por cuenta propia o ajena por la cual están dadas de alta en la Seguridad Social o mutualidad, las mujeres que a partir de 1 de enero de 2020, han pasado a encontrarse en:

- Situación legal de desempleo como consecuencia de haber quedado suspendido el contrato de trabajo.

- Período de inactividad productiva de las trabajadoras fijas-discontinuas.

- Cese de actividad, en caso de trabajadoras por cuenta propia, como consecuencia de la suspensión de la actividad económica desarrollada.

En la ventana Deducción Maternidad 2020 y 2021 se deberá informar en el año correspondiente:

- Número de hijos que dan derecho a la deducción por maternidad.

- Incremento de la deducción (cantidades no aplicadas en el ejercicio).

- Incremento por gastos en guarderías o centros de educación infantil autorizados (cantidades no aplicadas en el ejercicio).

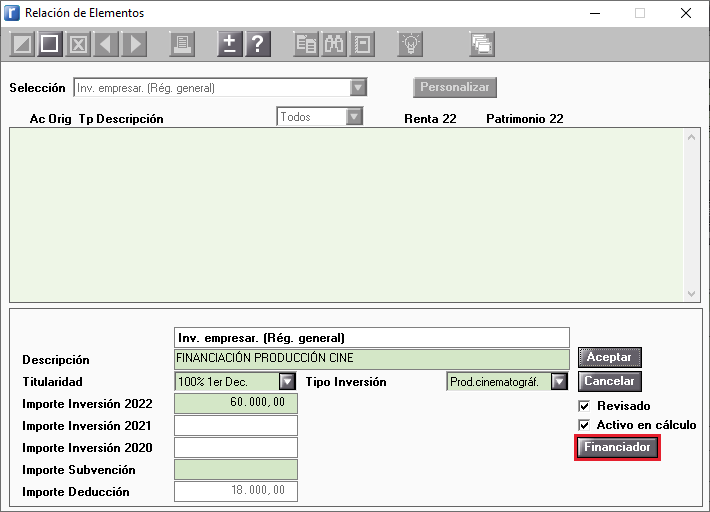

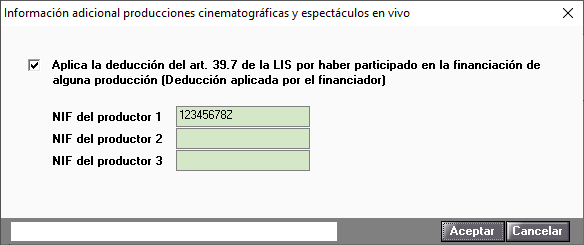

Deducción por inversiones en producciones cinematográficas y series audiovisuales españolas (art. 36.1 LIS) y deducción por producción de determinados espectáculos en vivo (art. 36.3 LIS) por parte de los contribuyentes que financien los costes de la producción (financiadores)

en la parte inferior derecha de la ventana.

en la parte inferior derecha de la ventana.

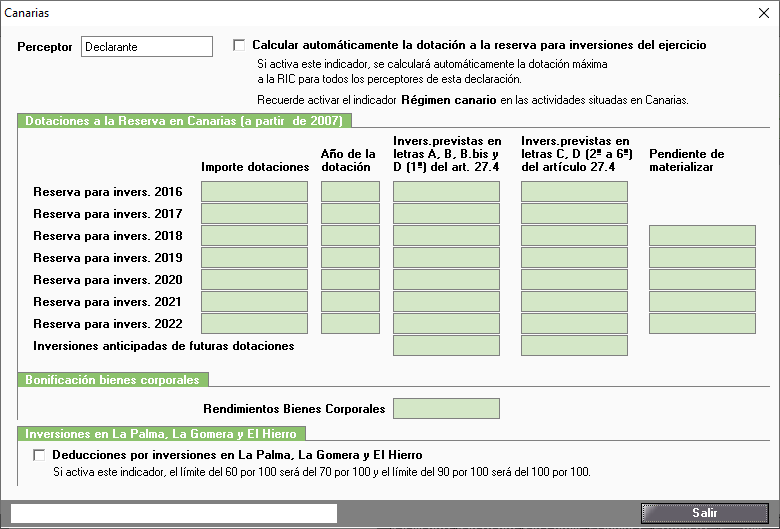

Dotaciones a la Reserva para Inversiones en Canarias

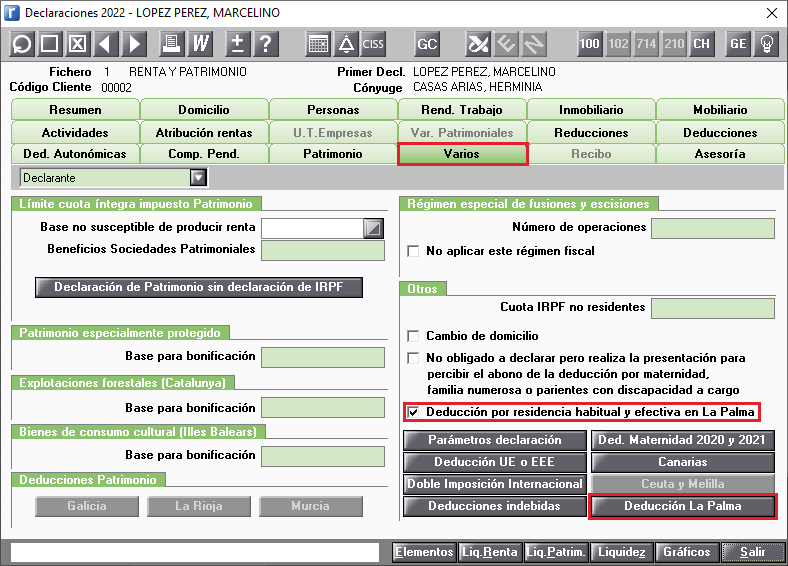

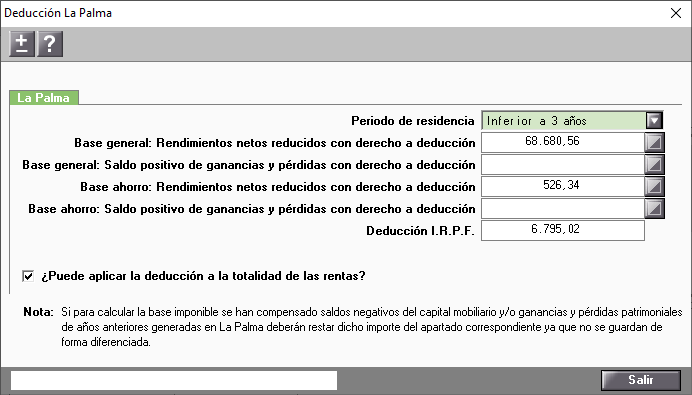

Deducción por residencia habitual y efectiva en la isla de La Palma durante los períodos impositivos 2022 y 2023

.

.

Aquellos elementos cuya descripción comience por un asterisco (*) se considerarán como rentas obtenidas por residentes en La Palma, y la deducción se calculará automáticamente, aunque los importes pueden ser modificados de forma manual pulsando los botones  adjuntos a los campos.

adjuntos a los campos.

Si todas las rentas del declarante han sido obtenidas en la isla de La Palma marca el indicador "¿Puede aplicar la deducción a la totalidad de las rentas?".

En función del periodo de residencia seleccionado en el campo “Periodo de residencia”, la aplicación calcula de forma automática la deducción a aplicar en la liquidación.

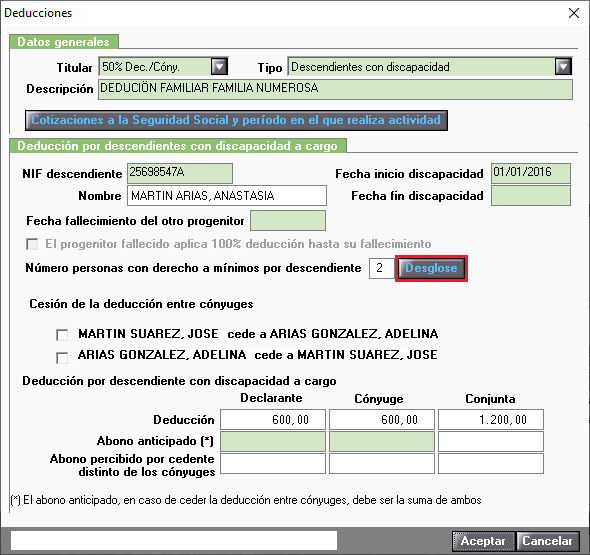

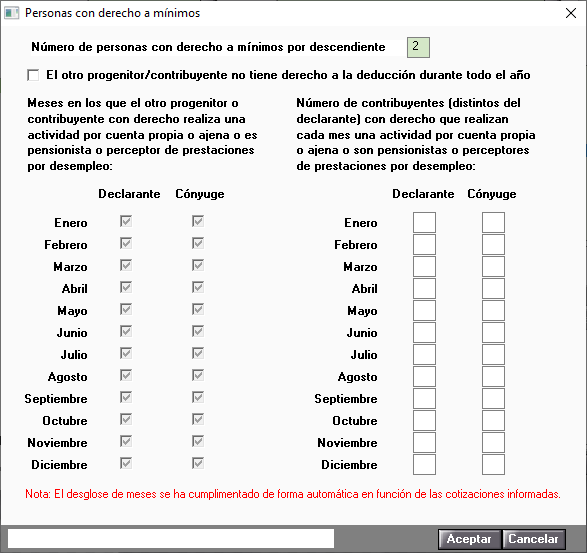

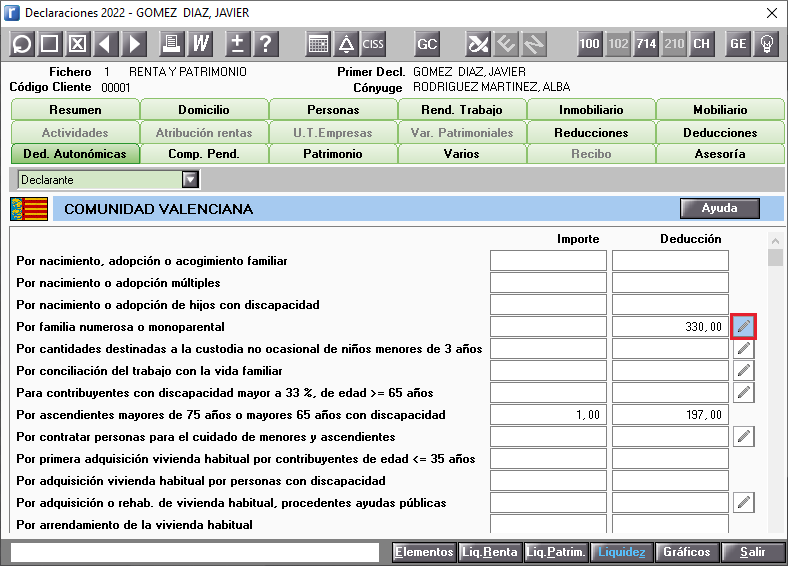

Deducciones familiares por familia numerosa, descendientes con discapacidad y ascendientes condiscapacidad: Nuevo desglose personas con derecho a mínimos

En los tipos de deducciones familiares (Elemento DF) por Familia numerosa, Descendientes con discapacidad y Ascendientes con discapacidad, se ha incorporado el botón  en aquellas situaciones en las que hay varios titulares con derecho a la deducción, y en alguno de los meses sólo uno de ellos realiza la activad por cuenta propia o ajena, por lo que, el único que trabaja tiene derecho a aplicarse en ese mes el total de la deducción, sin necesidad de realizar la cesión entre cónyuges.

en aquellas situaciones en las que hay varios titulares con derecho a la deducción, y en alguno de los meses sólo uno de ellos realiza la activad por cuenta propia o ajena, por lo que, el único que trabaja tiene derecho a aplicarse en ese mes el total de la deducción, sin necesidad de realizar la cesión entre cónyuges.

El botón se incorpora adjunto a los campos:

- "Número de descendientes que formen parte de la familia numerosa" de la deducción familiar por familia numerosa.

- "Número personas con derecho a mínimos por descendiente" de la deducción familiar por descendiente con discapacidad.

- "Número de personas con derecho a mínimos por ascendiente" de la deducción familiar por ascendientes con discapacidad.

La aplicación cumplimenta automáticamente los datos de la ventana Personas con derecho a mínimos, en función de los datos informados en el botón Cotizaciones a la Seguridad Social y período en el que realiza actividad de la deducción, en el caso que la titularidad del elemento sea "50% Dec./Cóny".

En el caso que la titularidad del elemento no sea "50% Dec./Cóny." se deberán informar los datos manualmente.

Si los descendientes que generan el derecho a la deducción tienen vinculación:

- D (Hijos (o descendientes y asimilados) del primer declarante si también conviven con el otro progenitor (o ascendiente). Entre otros: hijos (o descendientes y asimilados) de parejas de hecho, hijos del declarante con guardia custodia compartida, hijos del declarante cuando haya fallecido el otro progenitor en el año.

- E (Hijos (o descendientes y asimilados) del cónyuge si también conviven con el otro progenitor (o ascendiente). Entre otros: hijos del cónyuge con guardia y custodia compartida, hijos del cónyuge cuando haya fallecido el otro progenitor en el año.

se indicará los meses en los que el otro progenitor, tutor o acogedor, tiene derecho a la deducción por haber realizado, en esos meses, una actividad por cuenta propia o ajena, por haber sido pensionista o por haber percibido prestaciones de desempleo.

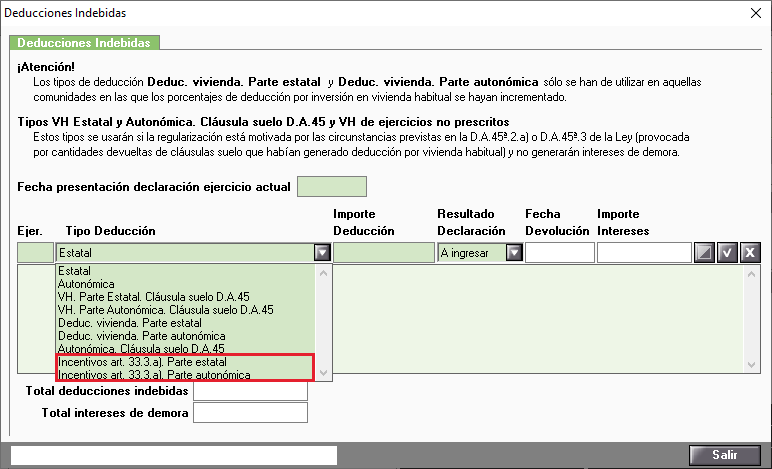

Intereses de demora

- Incentivos art. 33.3 a). Parte estatal. Incremento de las cuotas líquidas por pérdida del derecho a la aplicación del incentivo fiscal regulado en el artículo 33.3.a) de Ley del Impuesto.

- Incentivos art. 33.3 a). Parte autonómica. Intereses de demora correspondientes a la regularización por pérdida del derecho a la aplicación del incentivo fiscal regulado en el artículo 33.3.a) de Ley del Impuesto. De 1997 en adelante.

Impuesto sobre el Patrimonio

Se adapta la aplicación a los nuevos datos solicitados en el modelo 714 del Impuesto sobre el Patrimonio:

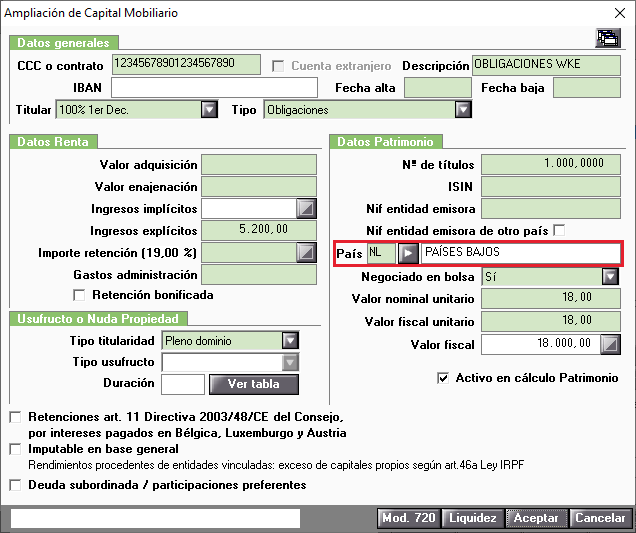

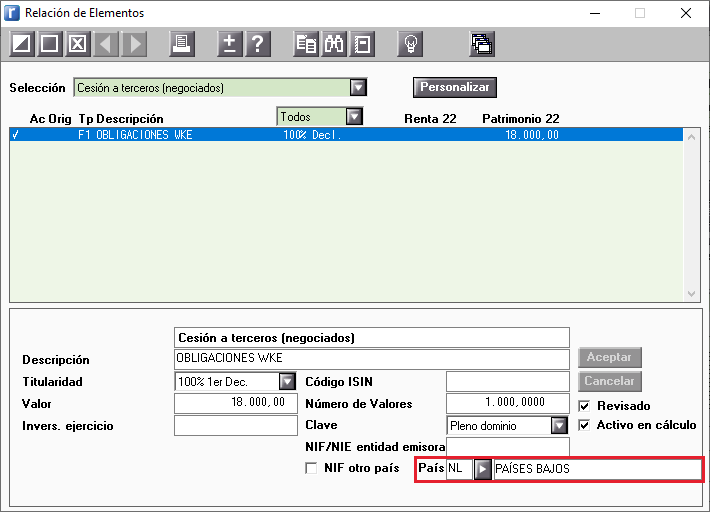

Código país

Se incorpora en el los siguiente elementos el Código "País":

- Deuda publica (DP)

- Obligaciones (OB)

- Bonos (BO)

- Cedulas hipotecarias (CE)

- Certificaciones deposito (CD)

- Otros Activos financieros (AF)

- Letras del tesoro (LT)

- Pagares (PG)

- Fondos de inversión (FI)

- Sociedades de inversión (SI)

- Acciones (AC)

- Participaciones (PA)

Para la cumplimentación de los siguientes elementos de Patrimonio:

- F1. Deuda pública, obligaciones, bonos y demás valores equivalentes, negociados en mercados organizados

- G1. Acciones y participaciones en el capital social o en el fondo patrimonial de Instituciones de Inversión Colectiva (Sociedades y Fondos de Inversión), negociadas en mercados organizados

- G2. Acciones y participaciones en el capital social o en los fondos propios de cualesquiera otras entidades jurídicas, negociadas en mercados organizados

- H1. Acciones y participaciones exentas en el capital social o en los fondos propios de entidades jurídicas, negociadas en mercados organizados

- Presentación directa individual de los modelos 210 (excepto transmisiones de bienes inmuebles) y 714 a la Agencia Tributaria.

- "Estado" de los modelos 210 (excepto transmisiones de bienes inmuebles).

- Nuevos datos importables de la página web de la Agencia Tributaria.

- Asignación tributaria de forma individual.

- Nueva entrada de datos de las deducciones autonómicas.

- Adaptación de la Ficha Toma de Datos.

- Nuevas validaciones y chequeos.

- Eliminación campos manuales en Compensaciones Pendientes de Planes de Pensiones.

- Informe Modelo 714.

Presentación directa individual de los modelos 210 (excepto transmisiones de bienes inmuebles) y 714 a la Agencia Tributaria

Se incorpora la presentación directa individual de los modelos 210 (excepto transmisiones de bienes inmuebles) y 714 a la Agencia Tributaria en el caso de disponer de a3doc cloud colaborativo (Pack M o superior), no siendo necesario enlazar con los formularios de la AEAT.

- Presentación directa de declaraciones de patrimonio a la Agencia Tributaria de manera individual.

- Presentación directa del modelo 210 (excepto transmisiones de bienes inmuebles) a la Agencia Tributaria de manera individual.

![]() A tener en cuenta:

A tener en cuenta:

- Para realizar la presentación directa en la página web de la AEAT deberás disponer de un certificado electrónico de Colaborador Social.

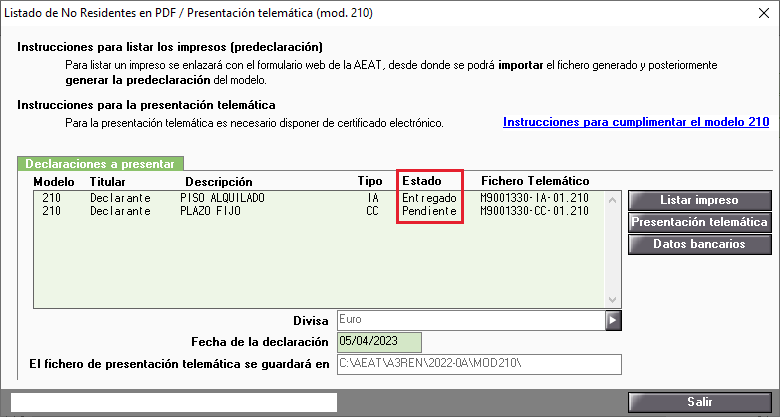

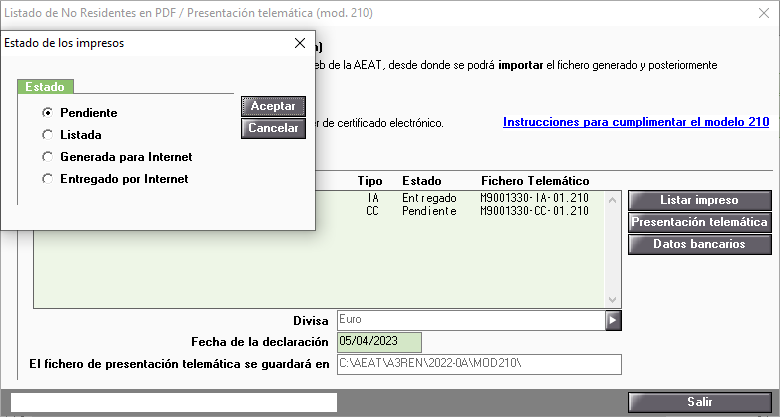

"Estado" de los modelos 210 (excepto transmisiones de bienes inmuebles)

Se incorpora la columna "Estado" de los Impresos en la ventana Listado de No Residentes en PDF / Presentación telemática (mod.210).

Si realizas la presentación de los modelos a través de la presentación directa de declaraciones a la Agencia Tributaria el "Estado" se actualizará automáticamente.

En cualquier caso, puedes modificar manualmente el estado del modelo, haciendo doble clic con el ratón, y seleccionando el nuevo estado.

Nuevos datos importables de la página web de la Agencia Tributaria

En esta campaña se podrá importar la siguiente información de la página web de la Agencia Tributaria:

| Dato importable de la AEAT | Elemento en a3ASESOR | ren |

| Atribución de rendimientos de capital inmobiliario |

Se importarán a un elemento AR. |

|

Subvenciones recogidas en la base de datos nacional |

Se importarán a un elemento VO tipo "Resto de ganancias patrimoniales por ayudas públicas (Base General)". |

| Ayuda a personas físicas de bajo nivel de ingresos y patrimonio. | Se importarán a un elemento VO tipo "200 euros bajo nivel de ingresos". |

| Intereses abonados por Administraciones Públicas | Se importarán a un elemento VO tipo "Otras ganancias y pérdidas que no derivan en la transmisión de elementos patrimoniales". |

| Deducción por obras de mejora de la Eficiencia Energética de Viviendas. Pendientes de deducir | La importación de las cantidades pendientes de deducir correspondientes a la deducción por obras de mejora de la Eficiencia Energética de Viviendas, únicamente es posible en el alta de nuevos declarantes a partir de los datos existentes en la página web de la Agencia Tributaria. |

Para más información consulta el siguiente artículo: Qué datos fiscales se importan de la página Web de la AEAT.

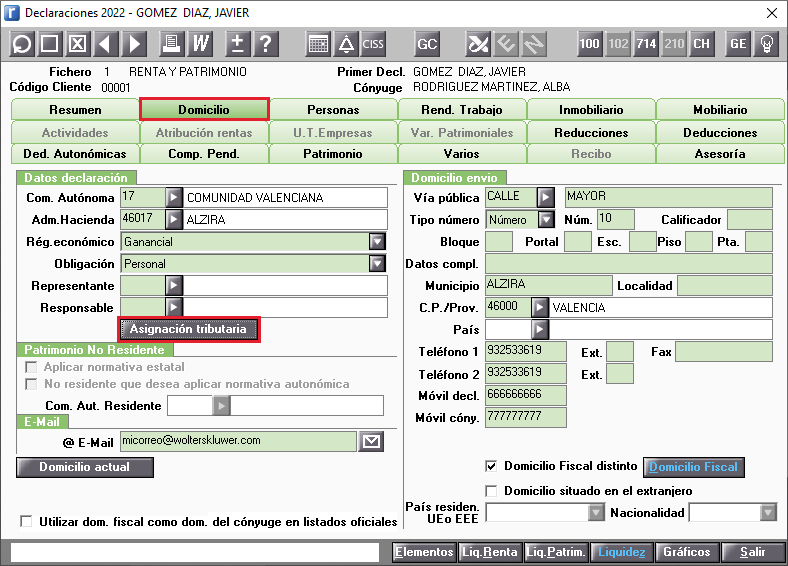

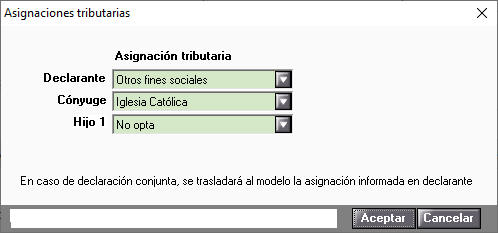

Asignación tributaria de forma individual

Se incorpora la posibilidad de informar de forma individual la asignación tributaria de los declarantes de la unidad familiar.

Para informar las diferentes asignaciones de las declarantes pulsa el botón  del apartado Datos declaración de la opción Domicilio.

del apartado Datos declaración de la opción Domicilio.

A continuación, selecciona para cada uno de los declarantes la asignación tributaria correspondiente: No opta, Iglesia Católica, Otros fines sociales o Ambas.

En caso de declaración conjunta, se trasladará al modelo la asignación informada en el declarante.

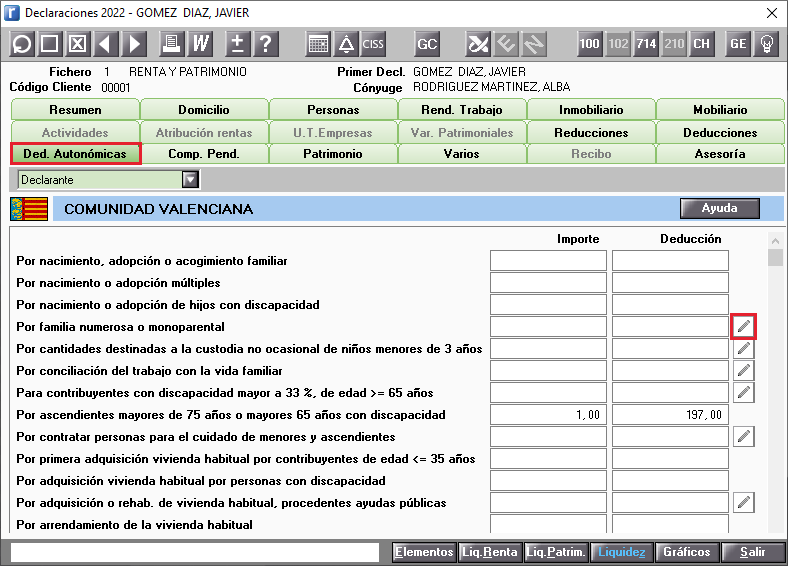

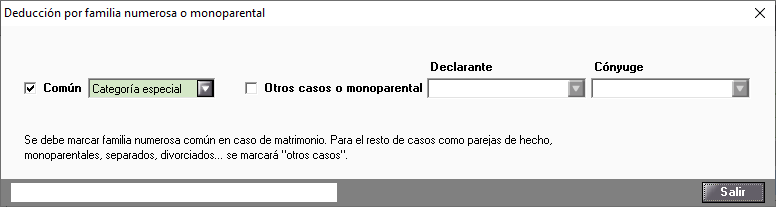

Nueva entrada de datos de las deducciones autonómicas

, deberás pulsar el botón para su cumplimentación.

, deberás pulsar el botón para su cumplimentación.

aparece con fondo azul significa que en la deducción autonómica hay información adicional cumplimentada.

aparece con fondo azul significa que en la deducción autonómica hay información adicional cumplimentada.

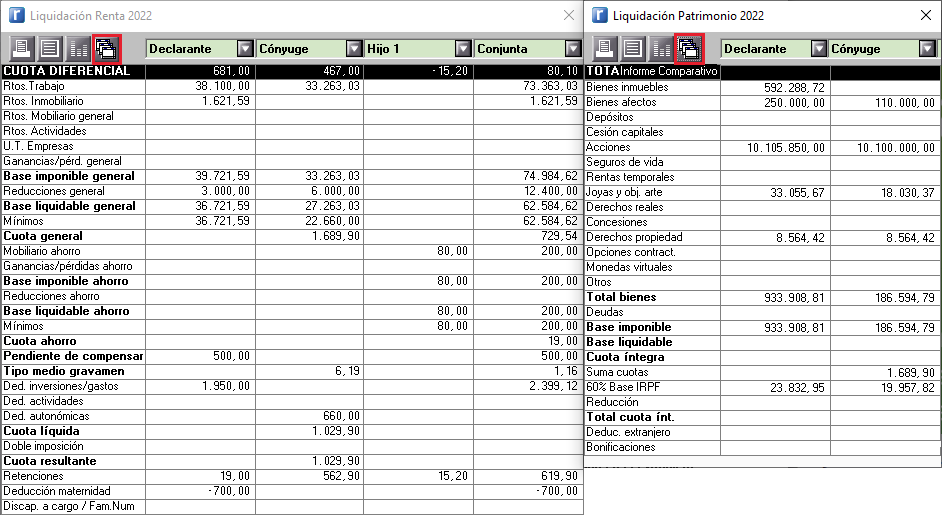

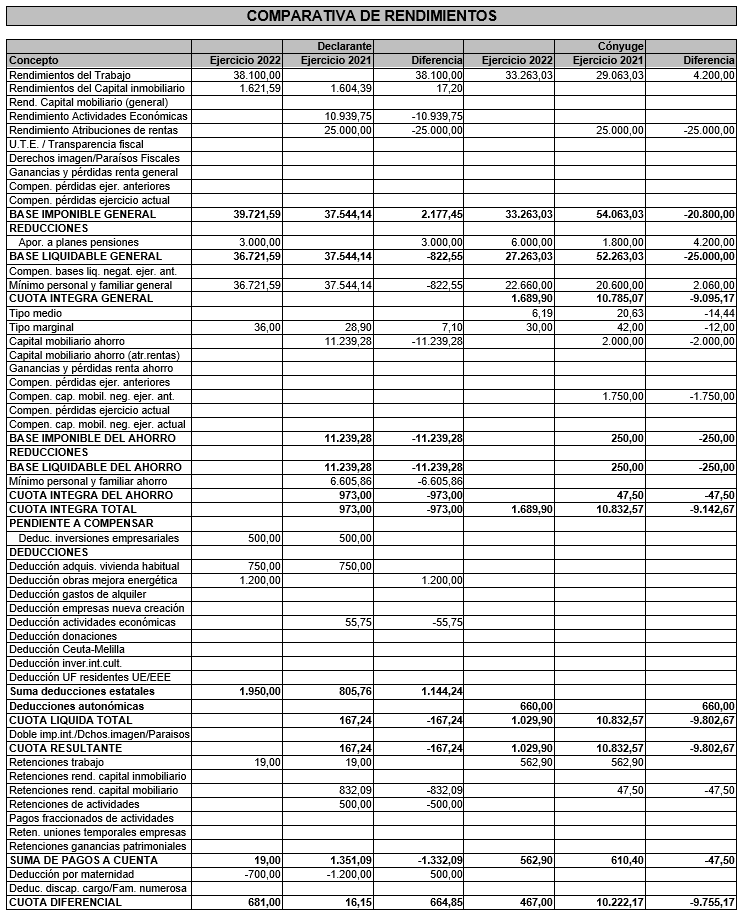

Listado comparativo con el ejercicio anterior de Renta y Patrimonio

en la parte superior derecha de la ventana.

en la parte superior derecha de la ventana.

Adaptación de la Ficha Toma de Datos

Nuevas validaciones y chequeos

Hemos trabajado en mejorar e implementar nuevas validaciones y chequeos previos a la presentación de los modelos, adaptándolas a las nuevas validaciones de la AEAT.

Eliminación campos manuales en Compensaciones Pendientes de Planes de Pensiones

- Planes de pensiones.

- Planes de pensiones partícipe discapacitado.

- Planes de pensiones en favor de discapacitados.

- Aportaciones patrimonio protegido.

- Aportaciones deportistas de élite.

- Seguros colectivos.

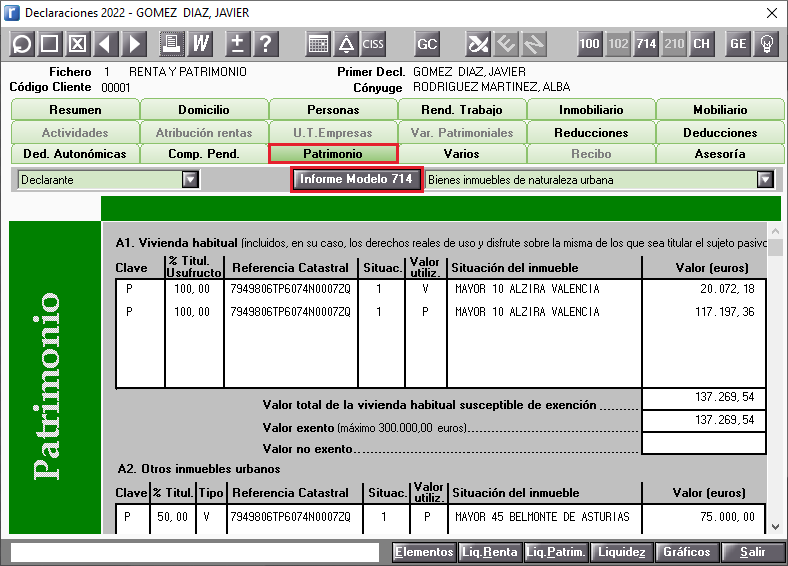

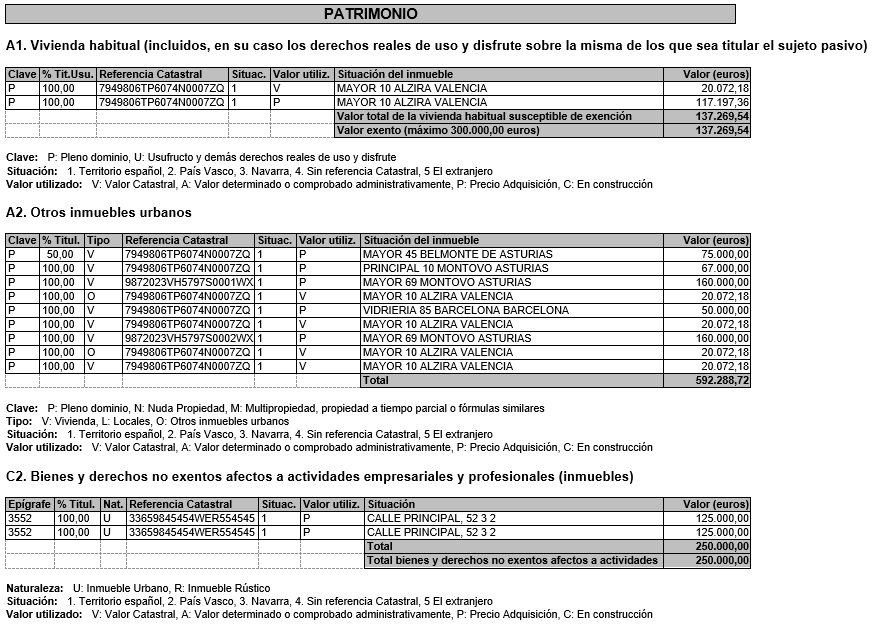

Informe Modelo 714

para obtener el Informe del Modelo 714. Este botón solamente se activará en modalidad individual.

para obtener el Informe del Modelo 714. Este botón solamente se activará en modalidad individual.

Artículos relacionados que te pueden interesar:

Artículos relacionados que te pueden interesar:

- Para consultar el Historial de novedades y cambios legales de versiones de a3ASESOR | ren, pulsa aquí.