Versión 2022.1 a3ASESOR | ren Simulación. Novedades y Cambios Legales

Aplica a: a3ASESOR | ren

Relación de novedades, cambios legales y mejoras incorporados en la versión Simulación 2022.1 de a3ASESOR | ren:

>> Novedades

- Impuesto sobre la Renta de No Residentes

- Declaración sobre bienes y derechos situados en el extranjero

- Impuesto sobre la Renta de las Personas Físicas

- Deducciones Autonómicas: Nueva entrada de datos

- Pérdidas patrimoniales derivadas de transmisiones lucrativas

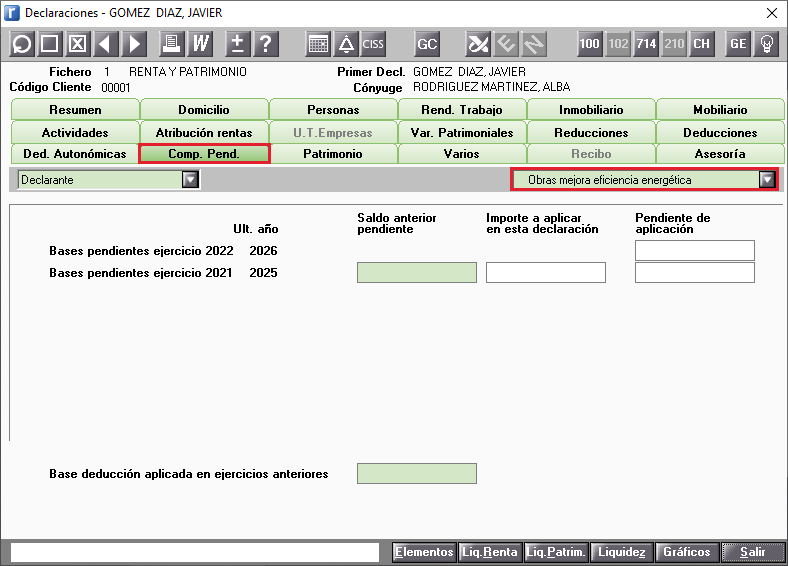

- Nueva Compensación Pendiente: Obras mejora eficiencia energética

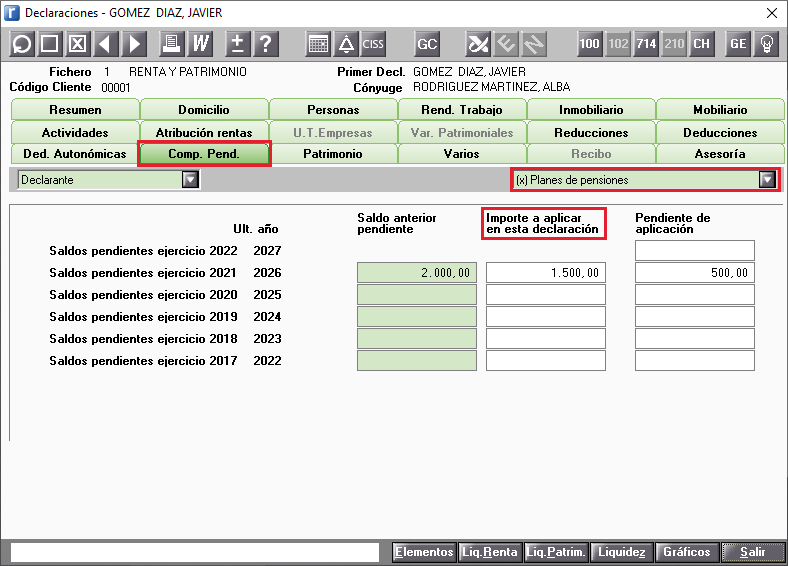

- Eliminación de campos manuales en Compensaciones Pendientes

- Nuevo chequeo de declaraciones y validaciones de datos en los rendimientos del capital inmobiliario

- Impuesto sobre el Patrimonio

- Listado Mailing

- Recibos y Ley Antifraude

Novedades

Impuesto sobre la Renta de No Residentes

Modelos 210 y 211

En esta versión se incorpora la Impresión y Presentación Telemática de los Modelos 210 y 211 por rentas derivadas de transmisiones de bienes inmuebles en el ejercicio 2023.

Declaración sobre bienes y derechos situados en el extranjero

Modelo 720

En esta versión se incorpora la Gestión y Presentación Telemática del Modelo 720 a presentar a partir de enero del 2023.

Impuesto sobre la Renta de Personas Físicas

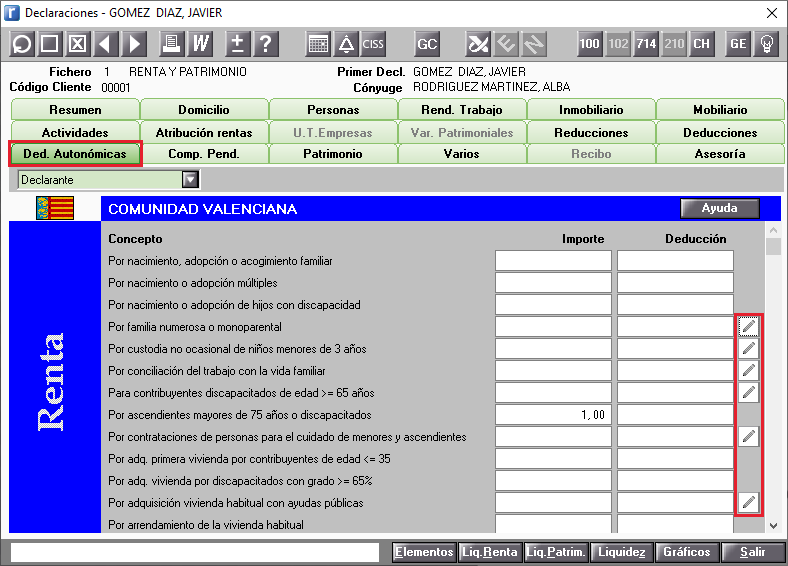

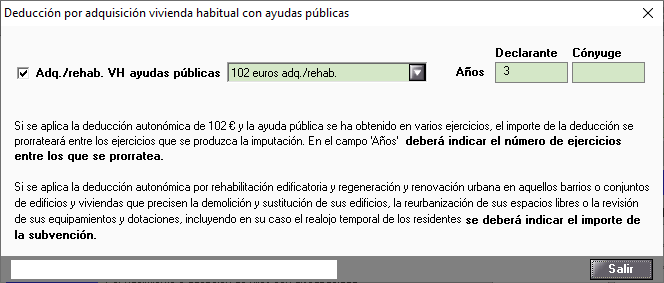

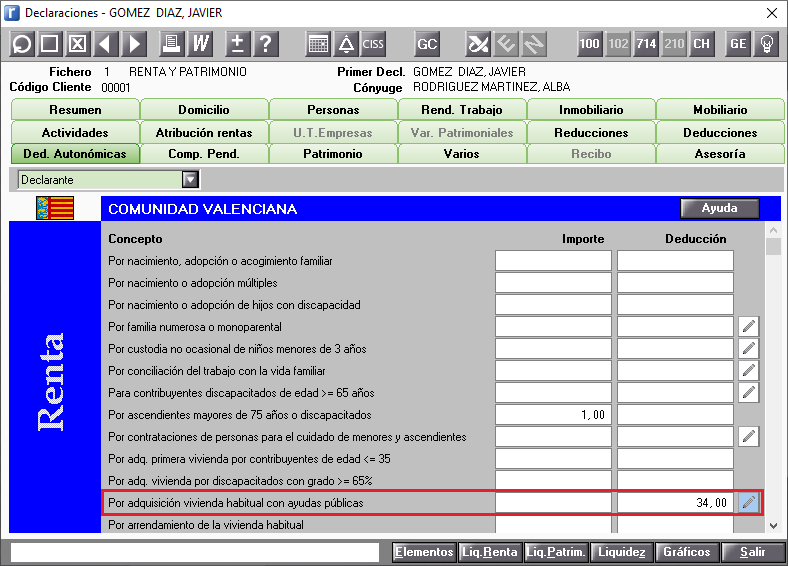

Deducciones Autonómicas: Nueva entrada de datos

Se mejora la entrada de datos para el cálculo de las deducciones autonómicas de aquellas deducciones que necesitan de información adicional. En aquellas deducciones autonómicas en las que se necesita cumplimentar o ampliar su información para su cálculo, se identifican con el botón  en la parte derecha de la ventana.

en la parte derecha de la ventana.

Las deducciones autonómicas que no disponen del botón las calcula automáticamente la aplicación, en función de los datos informados en la opción Personas o en la Relación de Elementos.

Selecciona la deducción autonómica correspondiente, pulsa el botón , y cumplimenta la información para su cálculo.

Si el botón  aparece en color azul significa que en la deducción autonómica se han informado datos manualmente.

aparece en color azul significa que en la deducción autonómica se han informado datos manualmente.

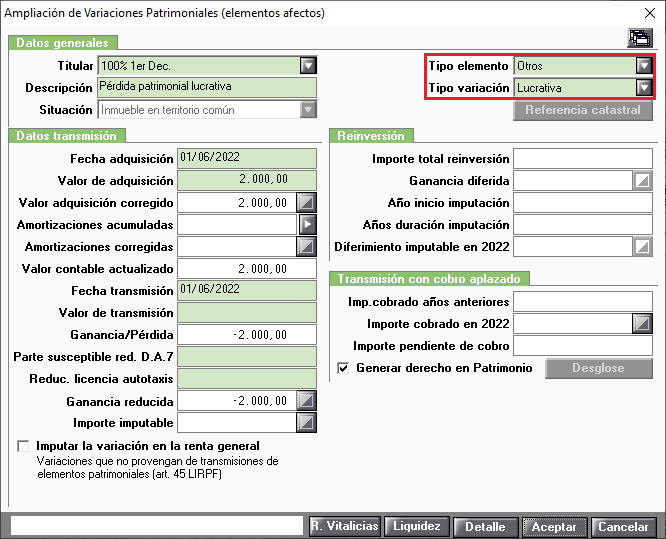

Pérdidas patrimoniales derivadas de transmisiones lucrativas

En el elemento VA (Variación elementos afectos) se incorpora los campos "Tipo elemento" y "Tipo variación" para la cumplimentación de las pérdidas patrimoniales derivadas de transmisiones lucrativas, estas pérdidas no se computan en la declaración.

Nueva Compensación Pendiente: Obras mejora eficiencia energética

En la opción Compensaciones Pendientes se incorpora el tipo "Obras mejora eficiencia energética", dónde se informarán o traspasarán de ejercicios anteriores los importes correspondientes al exceso de las cantidades satisfechas en el ejercicio con derecho a deducir en los 4 ejercicios siguientes, de las obras de rehabilitación de la eficiencia energética en edificios de uso residencial.

Eliminación de campos manuales en Compensaciones Pendientes

De cara a evitar los errores de validación en la presentación de las declaraciones en la página web de la Agencia Tributaria, no se podrán informar datos manualmente, pulsando el botón  , en los campos de la columna "Importe a aplicar en esta declaración" de las compensaciones pendientes:

, en los campos de la columna "Importe a aplicar en esta declaración" de las compensaciones pendientes:

- Planes de pensiones.

- Planes de pensiones participe discapacitado.

- Planes de pensiones en favor de discapacitados.

- Planes de pensiones del promotor.

- Aportaciones patrimonio Protegido.

- Aportaciones deportistas de Elite.

- Seguros colectivos.

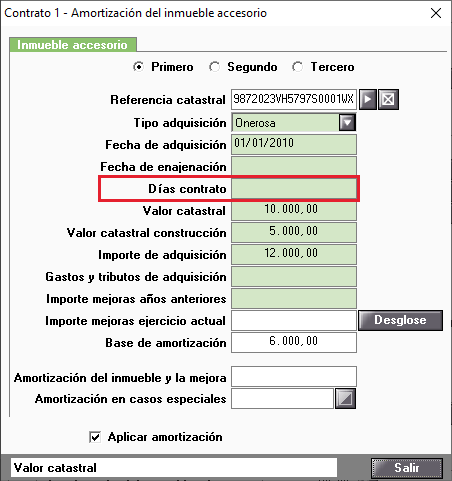

Nuevo chequeo de declaraciones y validaciones de datos en los rendimientos del capital inmobiliario

Se incluye en la aplicación el siguiente chequeo en los rendimientos de capital inmobiliario:

- "El elemento xxx no tiene informado los días de arrendamiento del inmueble accesorio, dato necesario para el calculo amortización. Revisa los datos".

Se incorporan las siguientes validaciones de datos:

- NIF de los arrendatarios y de los gastos deducibles en los inmuebles arrendados.

- Datos cumplimentados en la deducción por doble imposición internacional.

Impuesto sobre el Patrimonio

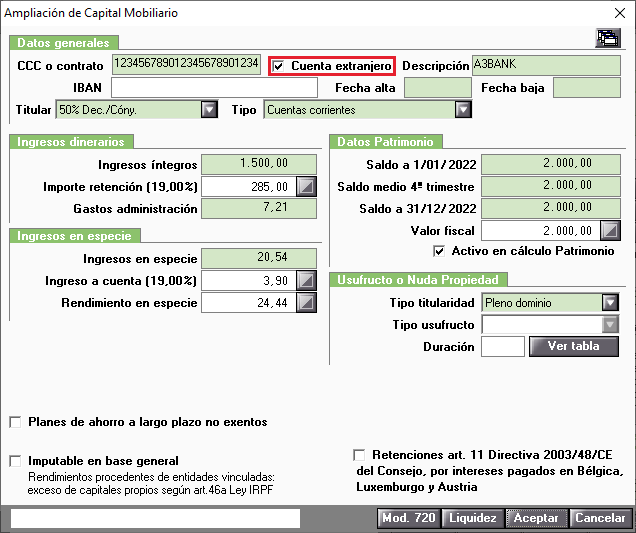

Depósitos en cuenta corriente o de ahorro en el extranjero

En los elementos CC (Cuenta corriente) y CA (Libretas de ahorro o plazo) se incorpora el indicador "Cuenta extranjero". Marca ente indicador cuando la cuenta sea del extranjero, ello permitirá informar hasta 24 dígitos en el campo "CCC o contrato".

Deuda deducible por la cuota del IRPF en conjunta en proporción a la base imponible de cada cónyuge

En aquellos casos en los que se presente declaración conjunta por el I.R.P.F., y que el resultado sea a pagar, la deuda deducible por la cuota diferencial del I.R.P.F. se prorrateará en proporción a la base imponible de cada cónyuge en el Impuesto sobre el Patrimonio (Consulta Vinculante V0060-06 de la Dirección General de Tributos).

Ejemplo de cálculo:

| Cuota diferencial IRPF Conjunta | 5.000,00 |

| Base Imponible Declarante IP | 69.000,00 |

| Base Imponible Cónyuge IP | 35.000,00 |

| Deuda Deducible Declarante IP | 3.317,31 |

| Deuda Deducible Cónyuge IP | 1.682,69 |

| Total Deuda Deducible | 5.000,00 |

Listado Mailing

Se incorpora el Listado Mailing.

Recibos y Ley Antifraude

El Proyecto de Reglamento que desarrolla la Ley contra el fraude fiscal (Ley 11/2021) establece una serie de nuevos requisitos para los sistemas informáticos de facturación, como el registro de todas las facturas emitidas, garantizando su integridad e inalterabilidad.

Desde Wolters Kluwer ya estamos trabajando en la adaptación de las soluciones afectadas y estamos en contacto permanente con la Agencia Tributaria para garantizar el cumplimiento de la normativa.

Es por este motivo que la opción "Recibos" dejará de estar disponible a partir de a3ASESOR | ren 2022.

Al acceder a la opción de "Recibos" aparecerá el siguiente mensaje.

Conoce los nuevos requisitos de facturación y cómo adaptarte pulsando en el siguiente enlace.

Cambios legales

Impuesto sobre la Renta de las Personas Físicas

Planes de pensiones

El artículo 59 de la Ley de Presupuestos Generales del Estado para 2022 introduce las siguientes modificaciones en la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2022, y vigencia indefinida:

Se modifican diferentes límites de reducción en la base imponible de las aportaciones y contribuciones a sistemas de previsión social.

Seguros privados que cubran exclusivamente el riesgo de dependencia severa o de gran dependencia:

El conjunto de las reducciones practicadas por todas las personas que satisfagan primas a favor de un mismo contribuyente, incluidas las del propio contribuyente, no podrán exceder de 1.500 euros anuales (con anterioridad el límite era de 2.000 euros anuales).

Límite máximo conjunto

Como límite máximo conjunta para las aportaciones o contribuciones a sistemas de previsión social, se aplicará la menor de las cantidades siguientes:

- El 30 por 100 de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio.

- 1.500 euros anuales (con anterioridad el límite era 2.000 euros).

A partir de 1 de enero de 2022, este límite se incrementará en 8.500 euros, siempre que tal incremento provenga de contribuciones empresariales, o de aportaciones del trabajador al mismo instrumento de previsión social (mismo plan de pensiones, plan de previsión social empresarial, mutualidad de previsión social, etc.) al que se han realizado las contribuciones empresariales, por importe igual o inferior a la respectiva contribución empresarial (con anterioridad el límite era de 8.000 euros y el incremento debía provenir exclusivamente de contribuciones empresariales).

Las cantidades aportadas por la empresa que deriven de una decisión del trabajador tendrán la consideración de aportaciones del trabajador.

Las aportaciones propias que el empresario individual realice a planes de pensiones de empleo o mutualidades de previsión social, de los que, a su vez, sea promotor y partícipe o mutualista, así como las que realice a planes de previsión social empresarial o seguros colectivos de dependencia de los que, a su vez, sea tomador y asegurado, se considerarán como contribuciones empresariales, a efectos del cómputo de este límite.

Además, se mantiene el límite de 5.000 euros anuales para las primas a seguros colectivos de dependencia satisfechas por la empresa, que ya existía con anterioridad.

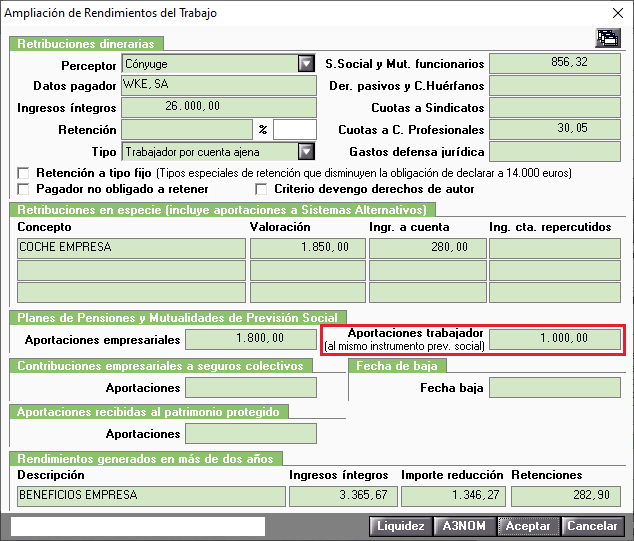

En el apartado Planes de Pensiones y Mutualidades de Previsión Social de la ventana Ampliación de Rendimientos del Trabajo se ha incorporado el campo "Aportaciones trabajador (al mismo instrumento prev. social)".

En este campo se informan las aportaciones del trabajador al mismo instrumento de previsión social al que se han realizado las contribuciones empresariales, por importe igual o inferior a la respectiva contribución empresarial.

Deducciones Autonómicas

Se adapta la aplicación a la normativa aprobada en las siguientes Comunidades Autónomas:

Andalucía

- Ley 5/2021, de 20 de octubre, de Tributos Cedidos de la Comunidad Autónoma de Andalucía (BOJA 26-10-2021)

- Decreto-ley 7/2022, de 20 de septiembre, por el que se modifica la Ley 5/2021, de 20 de octubre, de Tributos Cedidos de la Comunidad Autónoma de Andalucía, para paliar los efectos de la inflación mediante la deflactación del gravamen del Impuesto sobre la Renta de las Personas Físicas y para bonificar el Impuesto sobre el Patrimonio, se aprueba la supresión del gravamen para 2023 del canon de mejora de infraestructuras hidráulicas de interés de la Comunidad Autónoma de Andalucía, y se modifica el Texto Refundido de la Ley General de la Hacienda Pública de la Junta de Andalucía en materia de aplazamiento y fraccionamiento de ingresos de derecho público de la Comunidad Autónoma. (BOJA 21-09-2022)

Asturias

- Ley del Principado de Asturias 6/2021, de 30 de diciembre, de Presupuestos Generales para 2022 (BOPA 31-12-2021)

Illes Balears

- Ley 5/2021, de 28 de diciembre, de presupuestos generales de la Comunidad Autónoma de las Illes Balears para el año 2022 (BOIB 30-12-2021)

Cantabria

- Ley de Cantabria 11/2021, de 23 de diciembre, de Medidas Fiscales y Administrativas (BOC 30-12-2021)

Catalunya

- Ley 2/2021, de 29 de diciembre, de medidas fiscales, financieras, administrativas y del sector público (DOGC 31-12-2021)

Extremadura

- Ley 3/2022, de 17 de marzo, de medidas ante el reto demográfico y territorial de Extremadura (DOE 21-03-2022)

Galicia

- Ley 18/2021, de 27 de diciembre, de medidas fiscales y administrativas (DOG 31-12-2021)

Madrid

- Ley 2/2021, de 15 de diciembre, de Reducción de la Escala de la Comunidad de Madrid en el Impuesto sobre la Renta de las Personas Físicas (BOCM 21-12-2021)

Murcia

- Ley 1/2022, de 24 de enero, de Presupuestos Generales de a Comunidad Autónoma de la Región de Murcia (BORM 27-01-2022)

- Decreto-Ley n.º 4/2022, de 22 de septiembre, por el que se modifica la Escala Autonómica del Impuesto sobre la Renta de las Personas Físicas a consecuencia del aumento de la inflación (BORM 29-9-2022)

La Rioja

- Ley 7/2021, de 27 de diciembre, de medidas fiscales y administrativas para el año 2022 (BOR 28-12-2021)

Comunitat Valenciana

- Ley 7/2021, de 29 de diciembre, de la Generalitat, de medidas fiscales, de gestión administrativa y financiera y de organización de la Generalitat 2022 (DOGV 30-12-2021)

- DECRETO LEY 14/2022, de 24 de octubre, del Consell, por el que se modifica la Ley 13/1997, de 23 de diciembre, por la cual se regula el tramo autonómico del Impuesto sobre la Renta de las Personas Físicas y restantes tributos cedidos, para adecuar el gravamen del Impuesto sobre la Renta de las Personas Físicas y de otras figuras tributarias al impacto de la inflación (DOGV 27-10-2022)

Las comunidades Autónomas de Aragón, Canarias, Castilla-La Mancha y Castilla y León no se han publicado cambios normativos.

Artículos relacionados que te pueden interesar:

Artículos relacionados que te pueden interesar:

- Para consultar el Historial de novedades y cambios legales de versiones de a3ASESOR | ren, pulsa aquí.