Versión 2021.2 a3ASESOR | ren. Novedades y Cambios Legales

Aplica a: a3ASESOR | ren

Relación de novedades, cambios legales y mejoras incorporados en la versión 2021.2 de a3ASESOR | ren:

Novedades a3ASESOR | ren 2021

- Inmobiliario

- Inmuebles arrendados: 3 contratos en el mismo ejercicio.

- Vinculación de los inmuebles arrendados como inmuebles accesorios al inmueble arrendado principal.

- Visualización de los inmuebles arrendados como inmuebles accesorios desde el inmueble principal.

- Identificación de los inmuebles arrendados accesorios en la Relación de Elementos.

- Actividades

- Variaciones patrimoniales

- Deducciones

- Descarga de datos fiscales de la página web de la AEAT

- Nuevos chequeos

- Mejoras incluidas en la versión 2021.1 de a3ASESOR | ren Simulación

Inmobiliario

Inmuebles arrendados: 3 contratos en el mismo ejercicio

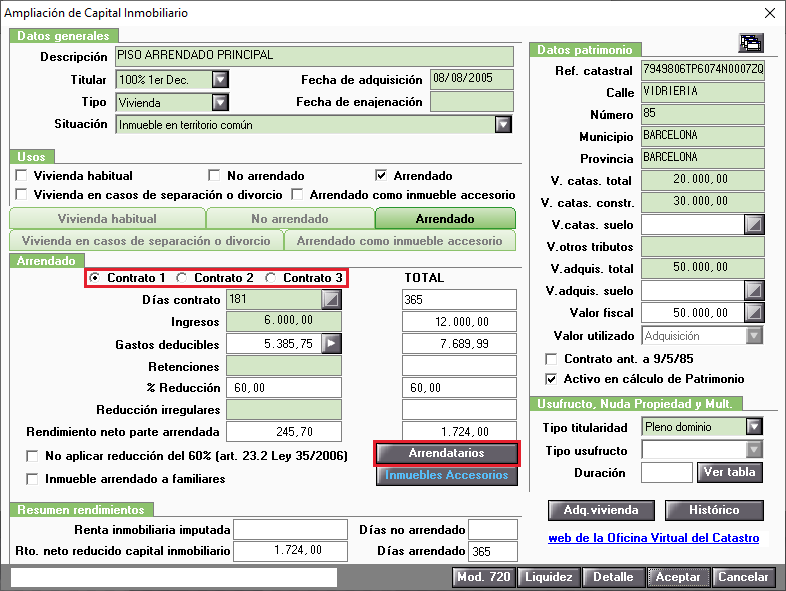

En el apartado Arrendado de los inmuebles arrendados se incorpora la posibilidad de desglosar los ingresos, los gastos deducibles y el NIF de los arrendatarios de los inmuebles hasta en 3 contratos. Para su cumplimentación en la parte superior se han diferenciado los 3 contratos.

Para cumplimentar los datos económicos diferenciados por cada uno de los contratos, selecciona el contrato, e informa los datos.

![]() A tener en cuenta

A tener en cuenta

- Los importes pendientes de ejercicios anteriores son comunes para los tres contratos, prorrateándose el importe aplicado a cada uno en función de los ingresos de cada uno de los contratos.

- Los datos para el cálculo de la amortización del inmueble son comunes para los tres contratos, a excepción de los días arrendado, calculándose el importe aplicado a cada uno en función de los días del contrato.

- Los datos para el cálculo de la amortización de los inmuebles accesorios se calcula para cada uno de los contratos en función de los días del contrato informados.

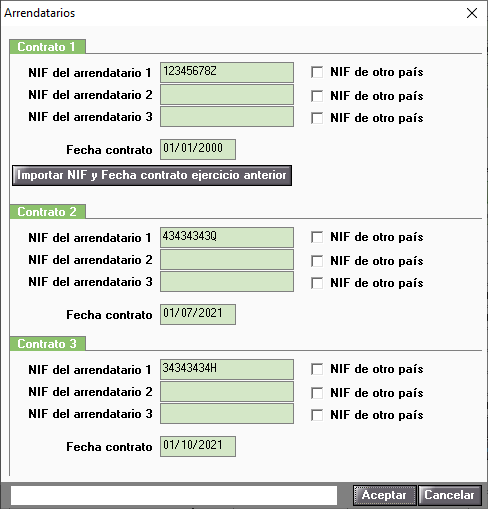

Para informar los NIF de los arrendatarios de los diferentes contratos del inmueble, pulsa el botón  e informa los números de identificación fiscal de los arrendatarios.

e informa los números de identificación fiscal de los arrendatarios.

El literal del botón será de color azul  cuando hayan datos informados en la ventana.

cuando hayan datos informados en la ventana.

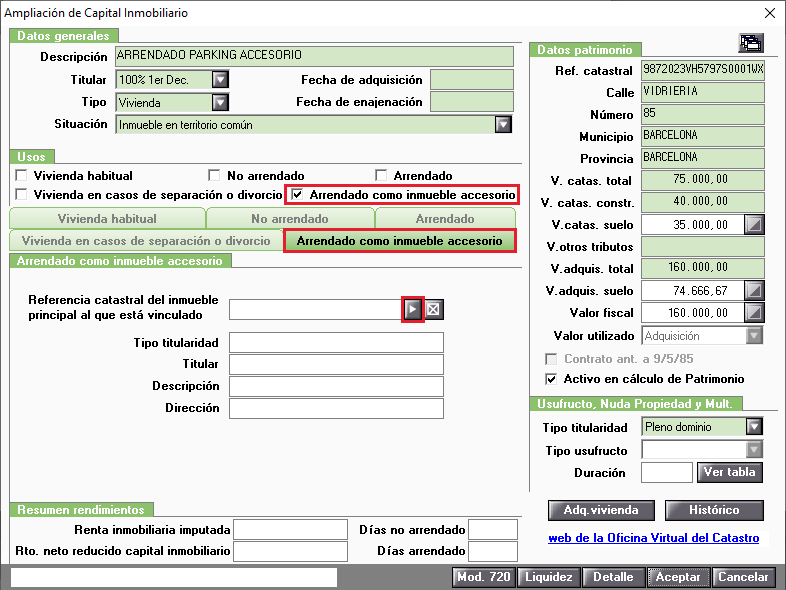

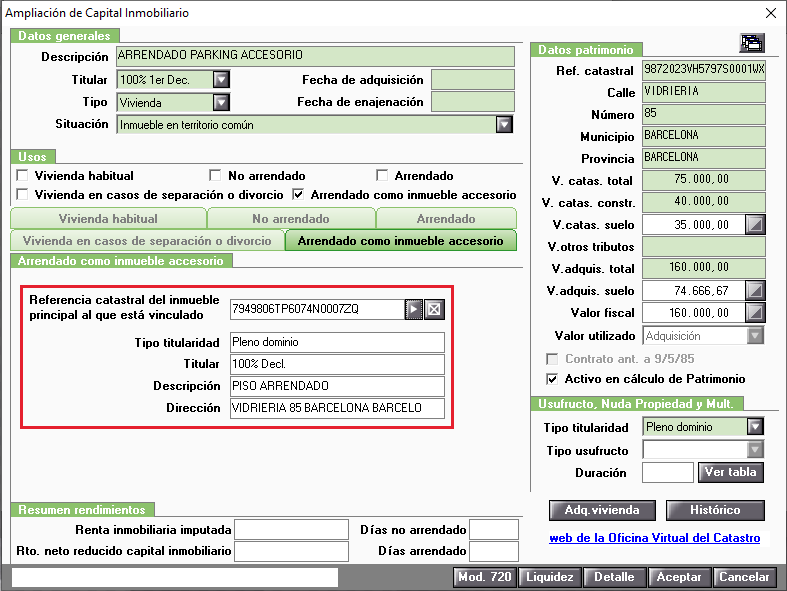

Vinculación de los inmuebles arrendados como inmuebles accesorios al inmueble arrendado principal

Para vincular un inmueble arrendado como inmueble accesorio al inmueble principal, en el apartado Arrendado como inmueble accesorio del uso "Arrendado como inmueble accesorio", pulsa el botón  adjunto al campo "Referencia catastral del inmueble principal al que está vinculado".

adjunto al campo "Referencia catastral del inmueble principal al que está vinculado".

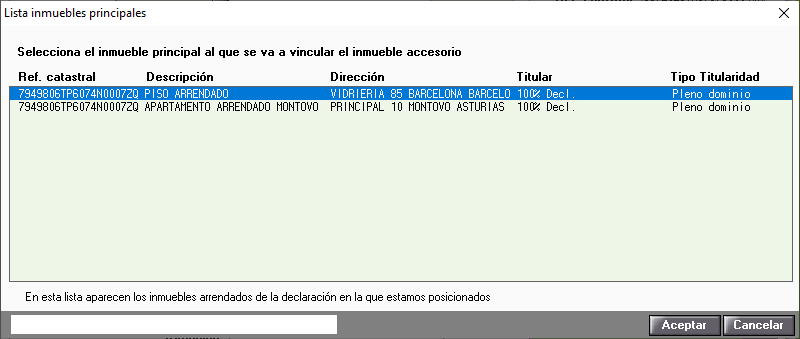

A continuación, selecciona el inmueble principal al que se va a vincular el inmueble accesorio.

En el apartado Arrendado como inmueble accesorio se visualizarán los datos del inmueble principal al que está vinculado el inmueble accesorio.

Para desvincular el inmueble accesorio del principal pulsa el botón  adjunto al campo "Referencia catastral del inmueble principal al que está vinculado".

adjunto al campo "Referencia catastral del inmueble principal al que está vinculado".

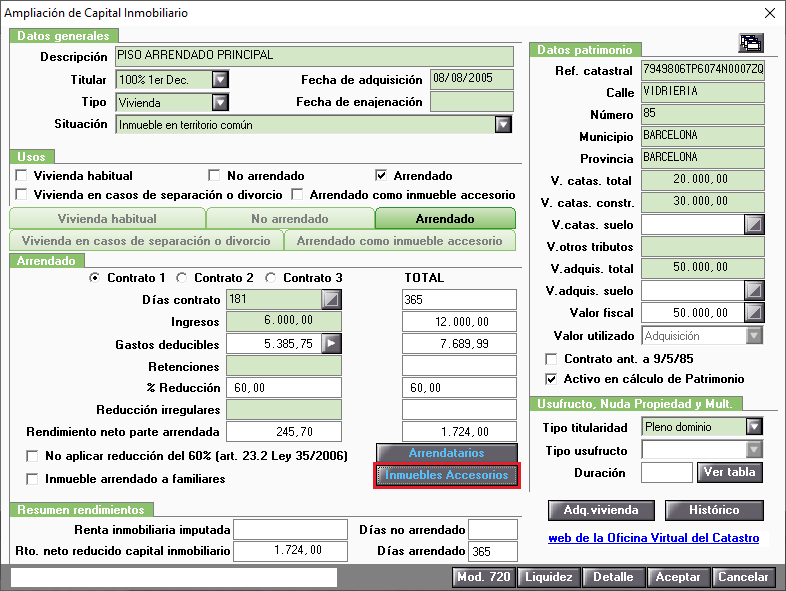

Visualización de los inmuebles arrendados como inmuebles accesorios desde el inmueble principal

Para visualizar los inmuebles arrendados como inmuebles accesorios del inmueble arrendado principal, pulsa el botón  en el apartado Arrendado del inmueble arrendado principal.

en el apartado Arrendado del inmueble arrendado principal.

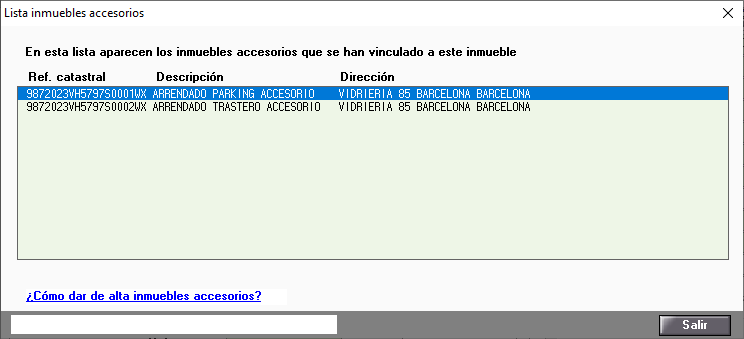

Visualizarás la lista de los inmuebles accesorios que se han vinculado a este inmueble.

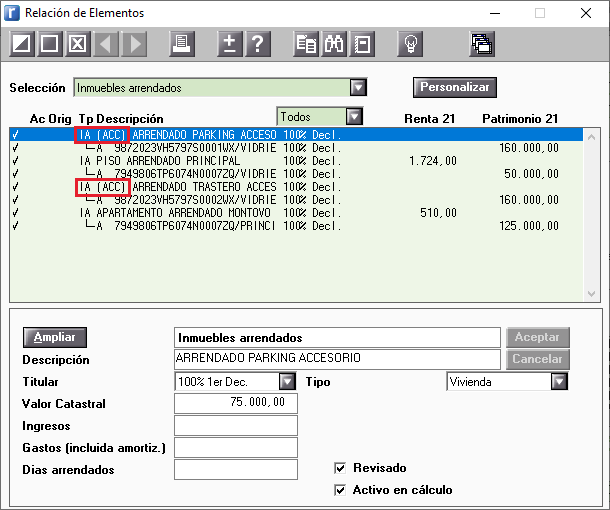

Identificación de los inmuebles arrendados accesorios en la Relación de Elementos

En la Relación de Elementos los inmuebles arrendados accesorios se identificarán con el literal (ACC).

Actividades

Enlace de actividades de a3ASESOR | eco

Estimación directa de actividades profesionales y empresariales

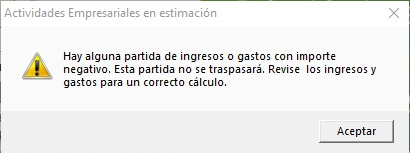

En las actividades profesionales y empresariales en estimación directa importadas de a3ASESOR | eco no se importarán los ingresos o gastos con importes negativos, emitiéndose un mensaje de aviso al respecto, para su revisión por parte del usuario.

Módulos empresariales

Datos que se traspasan de a3ASESOR | ecoNuevo datos que se traspasan con respecto al año anterior en las actividades de módulos empresariales de a3ASESOR | eco:

Módulo superficie local:

- Metros cuadrados.

- Días.

Módulo superficie del horno:

- 100 DM cúbicos.

- Días.

Módulo Potencia Eléctrica:

- Kw Contratado.

- Días.

Módulo Carga del Vehículo:

- Kg.

- Días.

Módulo Plazas:

- Nº De Plazas

- Días

Módulo Asientos:

- Nº de Asientos.

- Días.

Módulo Máquinas recreativas:

- Nº Maquinas A (o B).

- Días.

Módulo Potencia Fiscal Vehículo:

- CVF.

- Días.

Bateas:

- Metro.

- Días.

Módulo Máquinas recreativas:

- Bateas.

- Días.

Para los epígrafes: 644.1, 644.2,644.3 y 644.6:

Módulo Local de Fabricación:

- Metros Cuadrados.

- Días.

Módulo Local independiente:

- Metros Cuadrados.

- Días.

Módulo Local no independiente:

- Metros Cuadrados.

- Días.

Módulo Mesas, ya que no se dispone del desglose de mesas. Se deberá informar manualmente en a3ASESOR | ren:

- Nº de unidades.

- Días.

Módulos agrarios

Si en alguno de los grupos de productos de las actividades de módulos agrarios importadas de a3ASESOR | eco, se han informado más de 3 productos, la aplicación emitirá un mensaje de aviso, para su revisión por parte del usuario.

Visualización y bloqueo de los desgloses de ingresos y gastos deducibles en las declaraciones bloqueadas

No se podrán modificar los desgloses de ingresos y gastos de las actividades profesionales en estimación directa (elementos PD, PC, ED, EC, GD, GC), cuando las declaraciones están bloqueadas. Únicamente se podrá acceder a los desgloses en modo consulta.

Variaciones patrimoniales

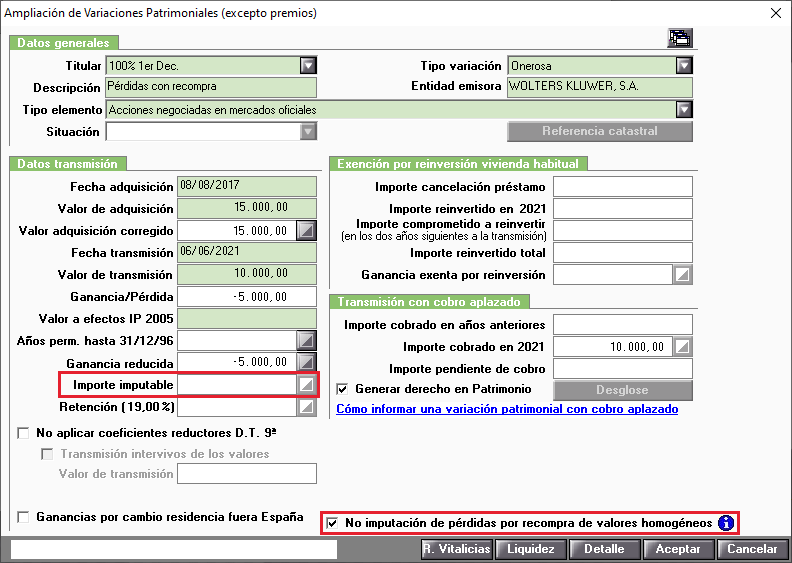

No imputación de pérdidas no imputables por recompra de valores homogéneos

En las variaciones patrimoniales se incorpora el indicador "No imputación de pérdidas por recompra de valores homogéneos".

Se marcará este indicador cuando se hayan producido pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales y se vuelvan a comprar en un plazo determinado los mismos elementos patrimoniales transmitidos o, en el supuesto de que los elementos transmitidos fueran valores o participaciones, cuando se adquieran valores o participaciones homogéneos.

El plazo para la realización de la recompra es el siguiente:

- Valores o participaciones que cotizan: 2 meses anteriores o posteriores a las transmisiones.

- Valores o participaciones sin cotización: 1 año anterior o posterior a las transmisiones.

- Otros elementos patrimoniales: 1 año posterior a la transmisión (debe adquirirse el mismo elemento patrimonial).

El campo "Importe imputable" se desactivará y no aparecerán importes.

![]() A tener en cuenta

A tener en cuenta

- Las variaciones con el indicador "No imputación de pérdidas por recompra de valores homogéneos" marcado se traspasarán al ejercicio siguiente.

- En el ejercicio que se quieran imputar las pérdidas se deberá desmarcar el indicador "No imputación de pérdidas por recompra de valores homogéneos".

Deducciones

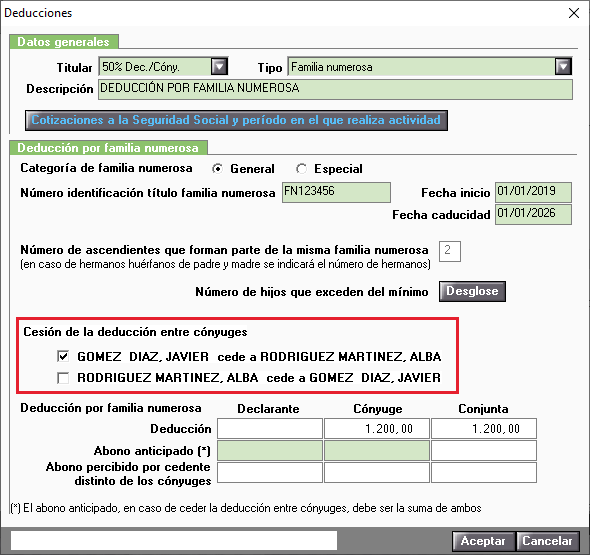

Deducciones familiares por familia numerosa y descendientes con discapacidad: Cesión de la deducción entre cónyuges

En la cesión de las deducciones familiares (DF) por familia numerosa y descendientes con discapacidad entre cónyuges, y la titularidad del elemento sea "50% Dec./Cóny.", se mostrarán en el apartado Cesión de la deducción entre cónyuges dos indicadores con los nombres de los declarantes, para que selecciones de una manera más fácil que cónyuge es el que cede al otro la deducción.

Descarga de datos fiscales de la página web de la AEAT

Otras subvenciones y ayudas satisfechas por las administraciones públicas

En este ejercicio se incorpora la posibilidad de descargar de la página web de la AEAT los datos correspondientes a las otras subvenciones y ayudas satisfechas por las administraciones pública.

Las otras subvenciones y ayudas satisfechas por las administraciones públicas se relacionan por la descripción. Estos elementos se traspasan según la siguiente tabla de equivalencias:

| Código IP en la AEAT | Elemento VO en a3ASESOR | ren |

| Tipo: "Resto de ganancias patrimoniales por ayudas públicas (Base General)" | |

| Nombre del Declarante | Descripción |

| Importe | Importe imputable |

Nuevos chequeos

Se incluyen en la aplicación los siguientes chequeos:

- En los rendimientos de capital inmobiliario se han incorporado los siguientes chequeos relacionados con la vinculación de los inmuebles accesorios:

- "El inmueble arrendado con referencia catastral "XXXX" tiene más de 3 inmuebles accesorios vinculados. Revisa los datos.".

- "El inmueble "XXX" tiene seleccionado el uso arrendado como inmueble accesorio y no está vinculado a ningún inmueble arrendado. Revisa los datos."

- En las actividades agrícolas por módulos aparecerá un mensaje de chequeo cuando se sobrepase el número de productos que se pueden presentar en un grupo de producto: "En el producto " XX" de la actividad XXXXX se ha sobrepasado el número de productos que se pueden presentar en este grupo de productos. Deberás agrupar los ingresos en un máximo de X productos".

Mejoras incluidas en la versión 2021.1 de a3ASESOR | ren Simulación

En la versión 2021.1 de a3ASESOR | ren Simulación se incluyeron las siguientes mejoras:

- Rendimientos del Capital Mobiliario.

- Inhabilitación del campo "Gastos de administración" en aquellos elementos de mobiliario en los que no se puedan aplicar.

- Retenciones bonificadas e ingresos explícitos en los elementos DP, OB, BO, CE, CD, PG y AF.

- Rendimientos implícitos y explícitos en los elementos DP, OB, BO, CE, CD, PG y AF.

- Control del signo negativo en la entrada de datos.

- Desglose de Ingresos y Gastos en las Actividades Profesionales y Empresariales.

- Deducción por doble imposición internacional por rentas obtenidas en países con convenio de imputación ordinaria o sin convenio.

- Eliminación de campos manuales.

- Rendimientos del Capital Inmobiliario.

- Actividades Profesionales, Empresariales y Agrarias.

- Compensaciones pendientes.

Pulsa aquí para conocer más en detalle las mejoras.

Cambios legales a3ASESOR | ren 2021

Referencia Legal: Orden HFP/207/2022, de 16 de marzo, por la que se aprueban los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio, ejercicio 2021:

Impuesto sobre la Renta de las Personas Físicas

Se adapta la aplicación a los nuevos datos solicitados en el modelo 100 del Impuesto sobre la Renta de las Personas Físicas:

- Solicitud de devolución mediante transferencia a cuenta bancaria abierta en el extranjero.

- Rendimientos del Capital Inmobiliario.

- Actividades Económicas (Profesionales, Empresariales y Agrarias)

- Variaciones patrimoniales

- Deducciones

- Deducciones por obras de mejora de la eficiencia energética de viviendas (MV).

- Deducción por adquisición de la vivienda habitual (AV).

- Información adicional producciones cinematográficas y espectáculos en vivo (IV e IS)

- Deducción por inversiones en producciones españolas de largometrajes y cortometrajes cinematográficos y de series

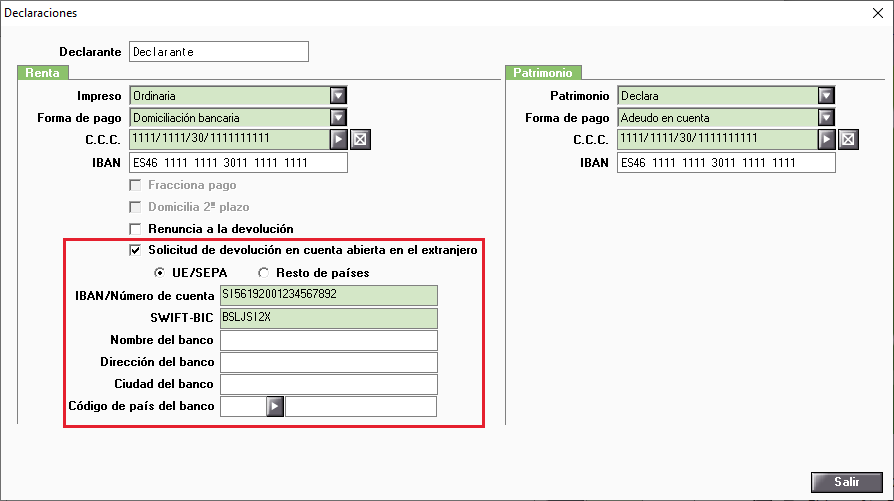

Solicitud de devolución mediante transferencia a cuenta bancaria abierta en el extranjero

En las formas de pago de las declaraciones de renta se incorpora la posibilidad de solicitar la devolución mediante transferencia a una cuenta bancaria en el extranjero.

Para indicar la solicitud de devolución en una cuenta abierta en el extranjero marca el indicador "Solicitud de devolución en cuenta abierta en el extranjero", selecciona entre "UE/SEPA" y "Resto de países", e informa los datos de la cuenta bancaria.

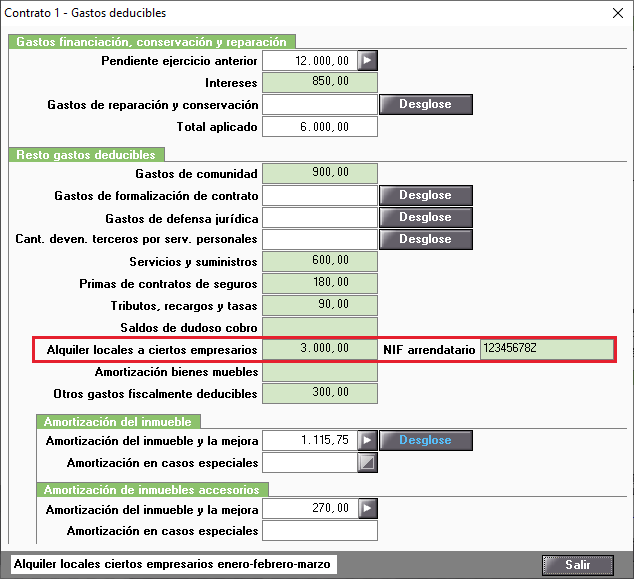

Rendimientos del Capital Inmobiliario

Gastos deducibles

Se incorporan los campos "Alquiler locales a ciertos empresarios" y "NIF arrendatario" en los gastos deducibles de los inmuebles arrendados.

En estos campos se deberá informar como gasto deducible la cuantía de la rebaja en la renta arrendaticia acordado a partir del 14 de Marzo de 2020, correspondientes a enero, febrero y marzo de 2021, cuando se trate de alquileres de locales a determinados empresarios y siempre que se cumplan los requisitos exigidos por la norma (Real Decreto 35/2020 de 22 de diciembre), así como el NIF del arrendatario.

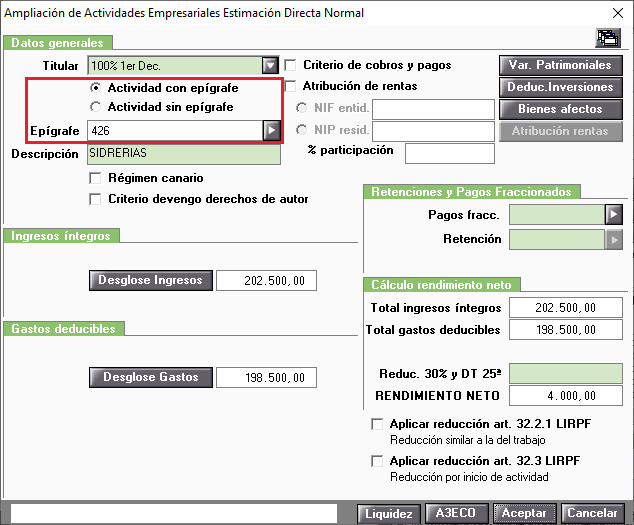

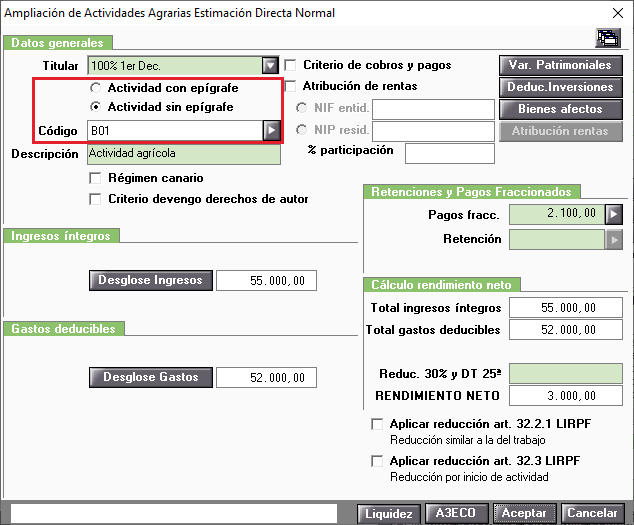

Actividades Económicas (Profesionales, Empresariales y Agrarias)

Código de Actividad en las actividades en estimación directa normal y simplificada

En las actividades económicas en estimación directa (PC, PD, EC, EM, GC y GD) se deberá cumplimentar el código de actividad. La codificación de las actividades es la siguiente:

A: Actividades que tienen epígrafe del IAE. En función del epígrafe seleccionado la aplicación cumplimenta automáticamente el código de actividad en el modelo.

- A01. Arrendadores de bienes inmuebles (Elementos EC y ED con epígrafes del IAE 861.1 "alquiler de viviendas" y 861.2 "alquiler de locales industriales y otros alquileres n.c.o.p").

- A02. Ganadería independiente (Elementos EC, ED, GC y GD con epígrafes 011 a 071).

- A03. Resto de actividades empresariales no incluidas en otros apartados (Elementos EC, ED, PC y PD y el epígrafe seleccionado no es ninguno de las claves A01 y A02).

- A04. Actividades profesionales de carácter artístico o deportivo (Elementos PC y PD con el indicador "Artistas y deportistas" marcado, por ejemplo el epígrafe 041).

- A05. Resto de actividades profesionales (Elementos PC y PD con el indicador "Artistas y deportistas" desmarcado, por ejemplo el epígrafe 228).

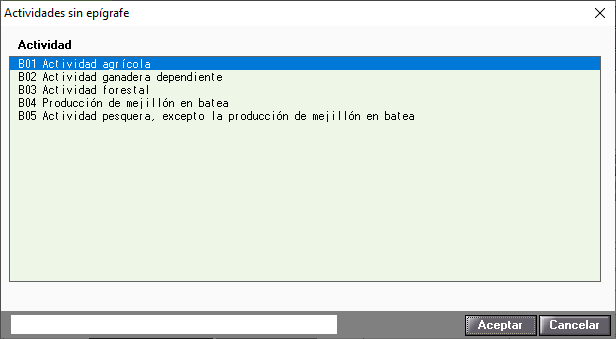

B: Actividades que NO tienen epígrafe del IAE. El usuario debe seleccionar manualmente el código de actividad correspondiente.

- B01. Actividad agrícola.

- B02. Actividad ganadera dependiente.

- B03. Actividad forestal.

- B04. Producción de mejillón en batea.

- B05. Actividad pesquera, excepto la producción de mejillón en batea.

En el apartado Datos generales de los elementos de actividades económicas en estimación directa (PC, PD, EC, EM, GC y GD) se incorporan los siguientes indicadores, para la cumplimentación en el modelo el código de Actividad:

- Si seleccionas "Actividad con epígrafe", en función del epígrafe seleccionado la aplicación cumplimenta automáticamente el código de actividad en el modelo. Dispones del botón para acceder a la tabla de Epígrafes de las Actividades Profesionales y Empresariales, y seleccionarlo.

- Si seleccionas "Actividad sin Epígrafe", el usuario debe seleccionar manualmente el código de actividad correspondiente. Dispones del botón para acceder a la tabla de Actividades sin epígrafe y seleccionar el código de actividad.

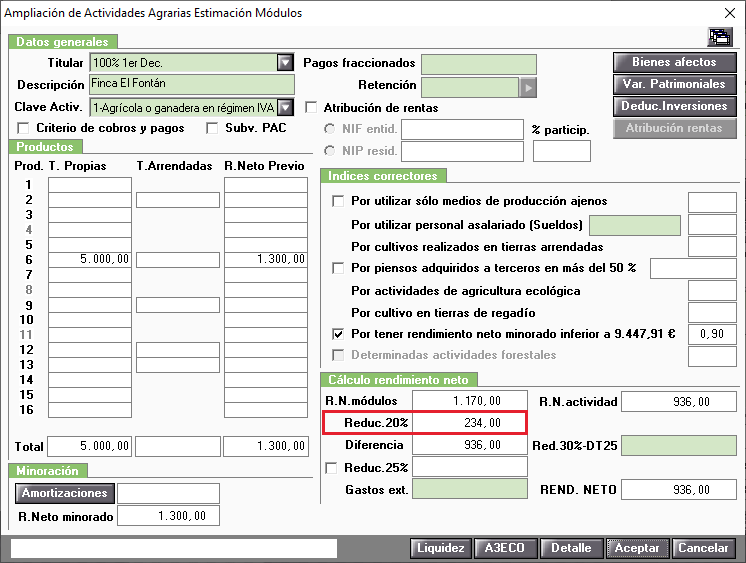

Actividades Agrarias Módulos: Reducción en 2021 del rendimiento neto

En el Real Decreto-ley 4/2022, de 15 de marzo, por el que se adoptan medidas urgentes de apoyo al sector agrario por causa de la sequía, se aprobó la reducción del 20 por ciento en 2021 del rendimiento neto calculado por el método de estimación objetiva en el IRPF para las actividades agrarias. La solución aplica automáticamente la reducción.

Variaciones patrimoniales

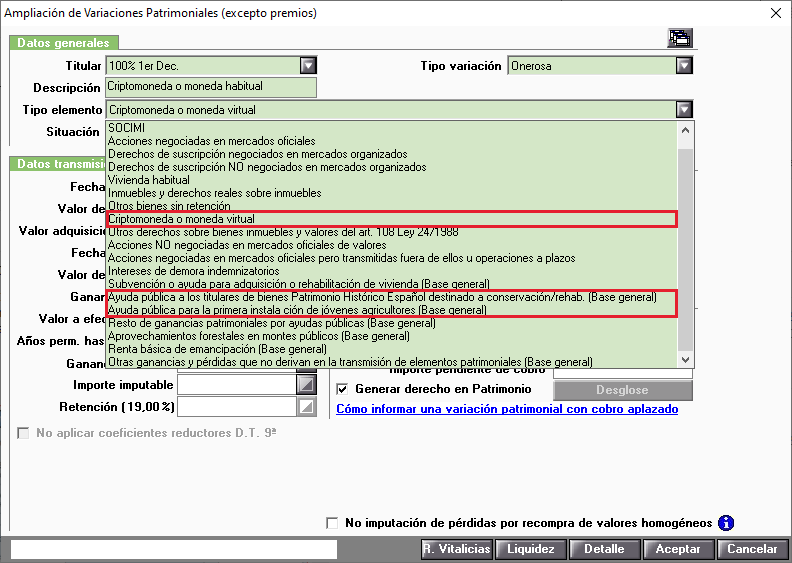

Nuevos tipos de variaciones patrimoniales (criptomonedas y ayudas públicas)

En las variaciones patrimoniales se incorporan los siguientes tipos de elemento:

- Criptomoneda o moneda virtual.

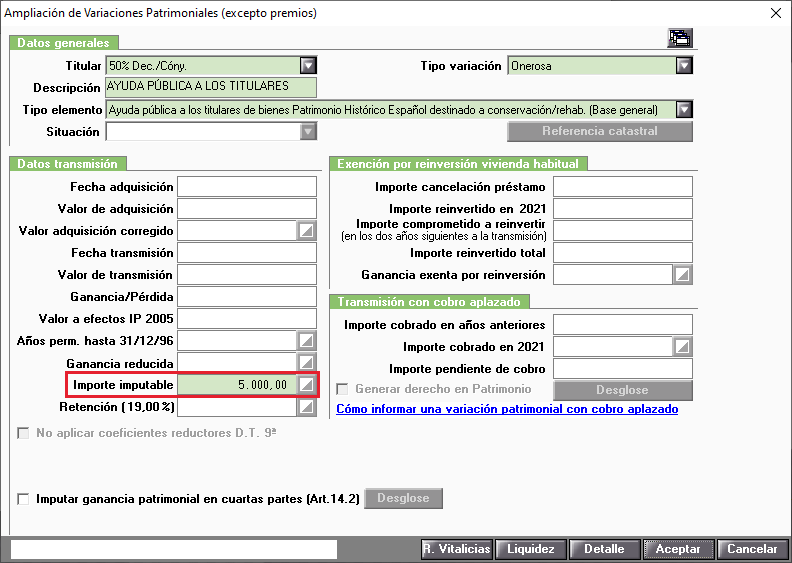

- Ayuda pública a los titulares de bienes Patrimonio Histórico Español destinado a conservación/rehab. (Base general).

- Ayuda pública para la primera instalación de jóvenes agricultores (Base general).

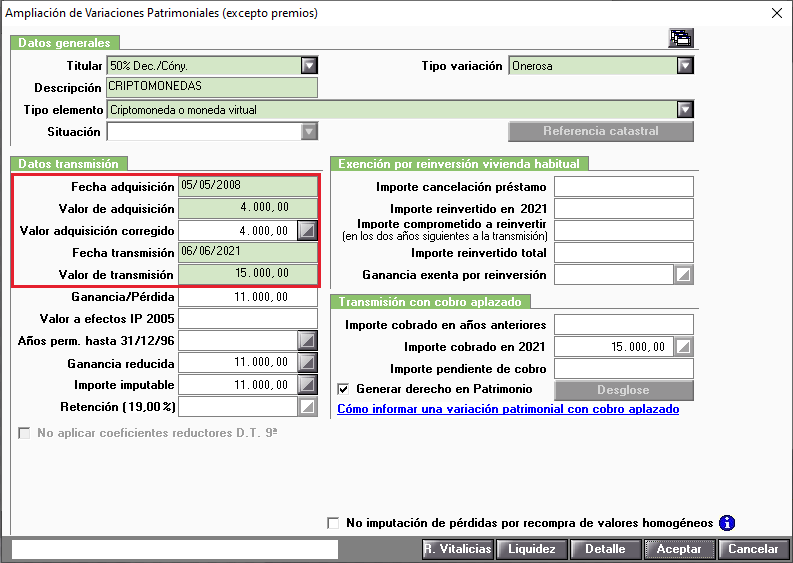

En las variaciones patrimoniales tipo "Criptomoneda o moneda virtual" se deberá informar la fecha y valor de adquisición, y la fecha y valor de transmisión.

En las variaciones patrimoniales tipo "Ayuda pública a los titulares de bienes Patrimonio Histórico Español destinado a conservación/rehab. (Base general)" y "Ayuda pública para la primera instalación de jóvenes agricultores (Base general)", se deberá informar el "Importe imputable" de la ayuda pública.

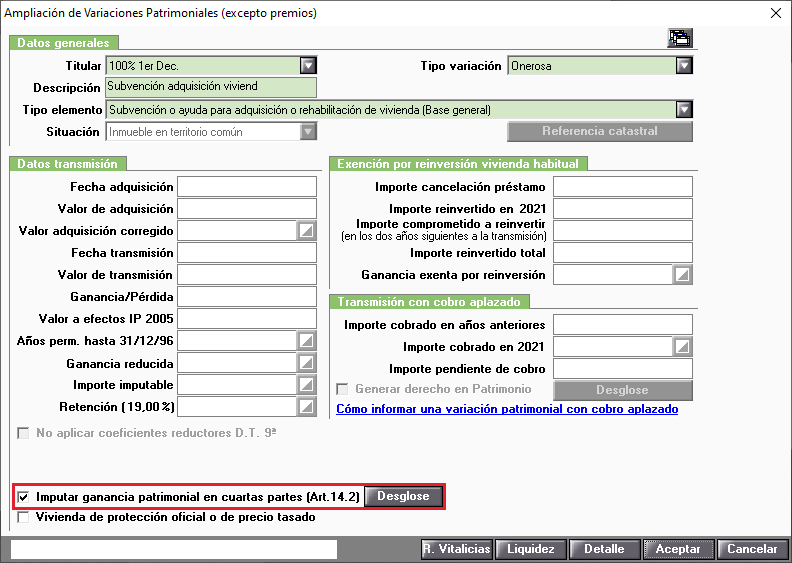

Imputar ganancia patrimonial en cuartas partes (Art. 14.2)

En los siguientes tipos de elemento de variaciones patrimoniales se incorpora la posibilidad de imputar la ganancia patrimonial en cuartas partes según lo establecido en el artículo 14.2 de la LIRPF:

- Subvención o ayuda para adquisición o rehabilitación de vivienda (Base general).

- Ayuda pública a los titulares de bienes Patrimonio Histórico Español destinado a conservación/rehab. (Base general).

- Ayuda pública para la primera instalación de jóvenes agricultores (Base general).

Para imputar la ganancia patrimonial en cuartas partes marca el indicador "Imputar ganancia patrimonial en cuartas partes (Art. 14.2)", y pulsa el botón  .

.

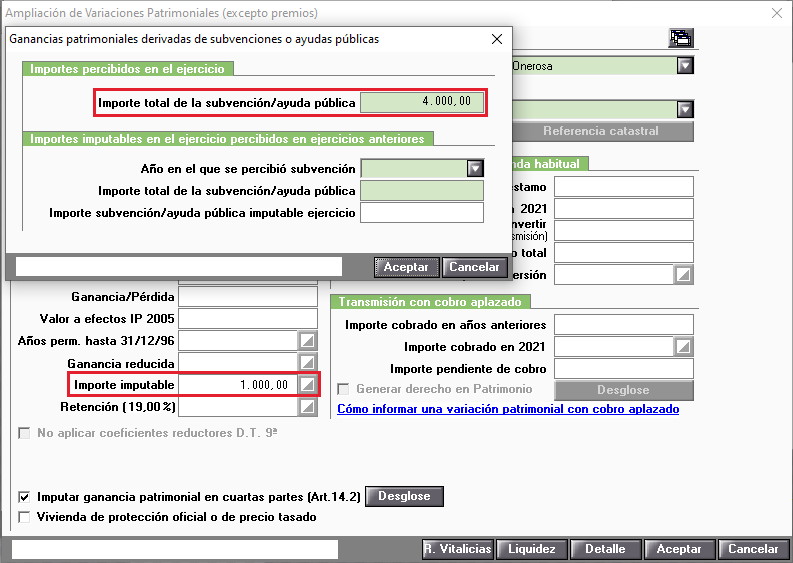

En la imputación de la ganancia patrimonial en cuartas partes te puedes encontrar con dos situaciones:

- Importes percibidos en el ejercicio.

En el caso de importes percibidos en el ejercicio informa el importe en el campo "Importe de la subvención/ayuda pública" del apartado Importes percibidos en el ejercicio. La aplicación aplica automáticamente el importe imputable.

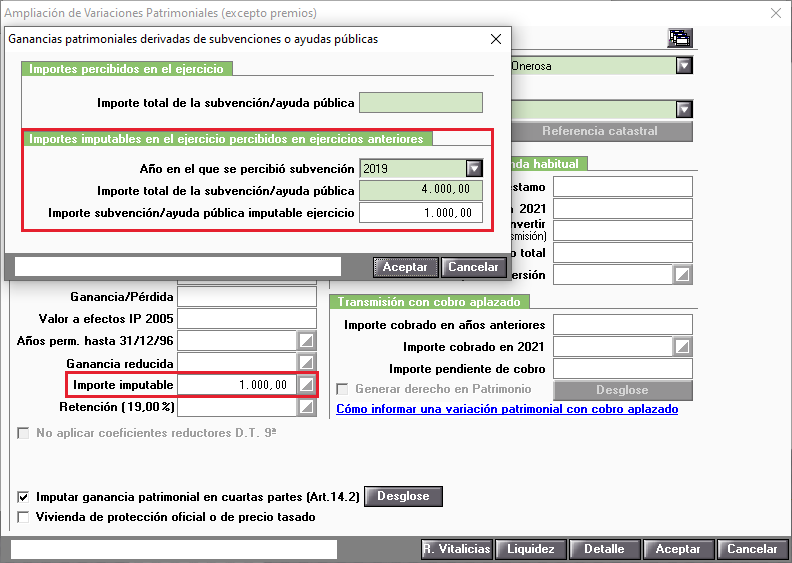

- Importes imputables en el ejercicio percibidos en ejercicios anteriores.

En el caso de importes imputables en el ejercicio percibidos en ejercicios anteriores informa el año en el que se percibió la subvención, el importe total de la subvención/ayuda pública del apartado Importes imputables en el ejercicio percibidos en ejercicios anteriores. La aplicación aplica automáticamente el importe imputable.

Deducciones

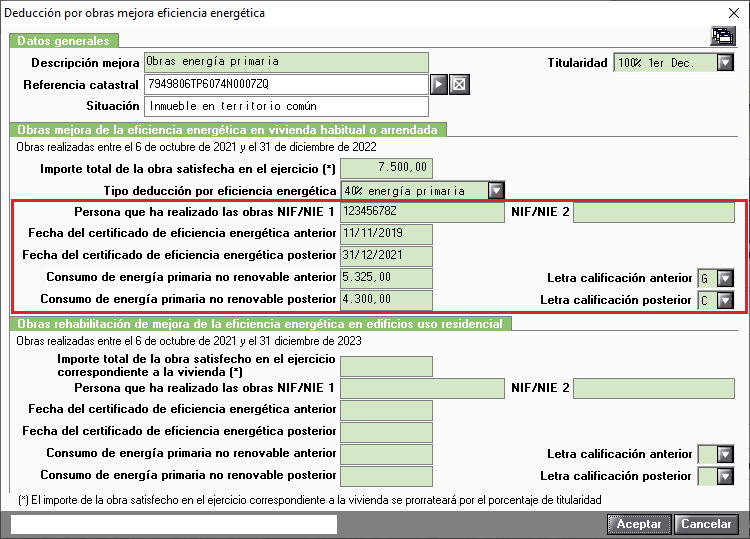

Deducciones por obras de mejora de la eficiencia energética de viviendas (MV)

En la deducción por obras de mejora de la eficiencia energética en vivienda habitual o arrendada, se incorporan los siguientes campos para la cumplimentación de la deducción en el modelo:

- "Persona que ha realizado las obras NIF/NIE 1" y "NIF/NIE 2".

- "Fecha del certificado de eficiencia energética anterior".

- "Fecha del certificado de eficiencia energética posterior".

- "Demanda energética calefacción y refrigeración anterior" en el tipo de deducción "20% calef/refrigeración".

- "Demanda energética calefacción y refrigeración posterior" en el tipo de deducción "20% calef/refrigeración".

- "Consumo de energía primaria no renovable anterior" en el tipo de deducción "40% energía primaria".

- "Consumo de energía primaria no renovable posterior" en el tipo de deducción "40% energía primaria".

- Letra calificación anterior, en la deducción por obras de mejora de la eficiencia energética en vivienda habitual o arrendada del "40% energía primaria".

- Letra calificación posterior, en la deducción por obras de mejora de la eficiencia energética en vivienda habitual o arrendada del "40% energía primaria".

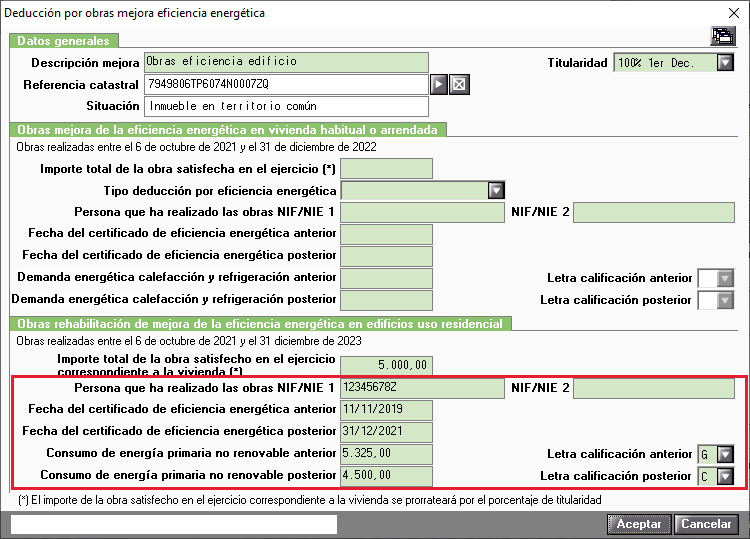

En la deducción por obras de rehabilitación de mejora de la eficiencia energética en edificios de uso residencial, se incorporan los siguientes campos para la cumplimentación de la deducción en el modelo:

- "Persona que ha realizado las obras NIF/NIE 1" y "NIF/NIE 2".

- "Fecha del certificado de eficiencia energética anterior".

- "Fecha del certificado de eficiencia energética posterior".

- "Consumo de energía primaria no renovable anterior".

- "Consumo de energía primaria no renovable posterior".

- Letra calificación anterior.

- Letra calificación posterior.

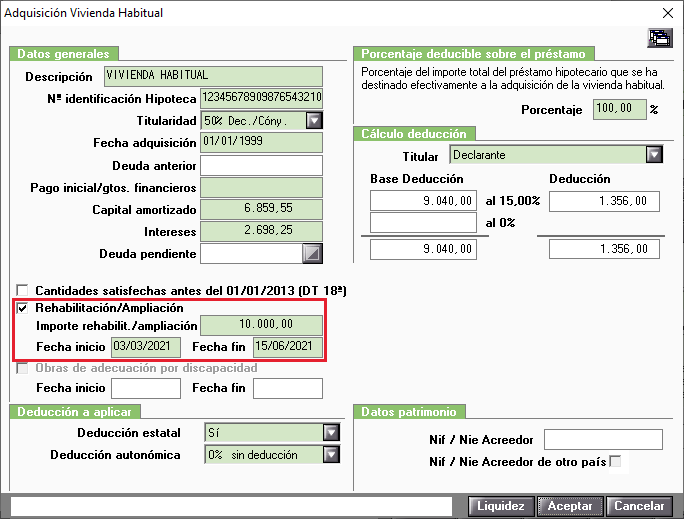

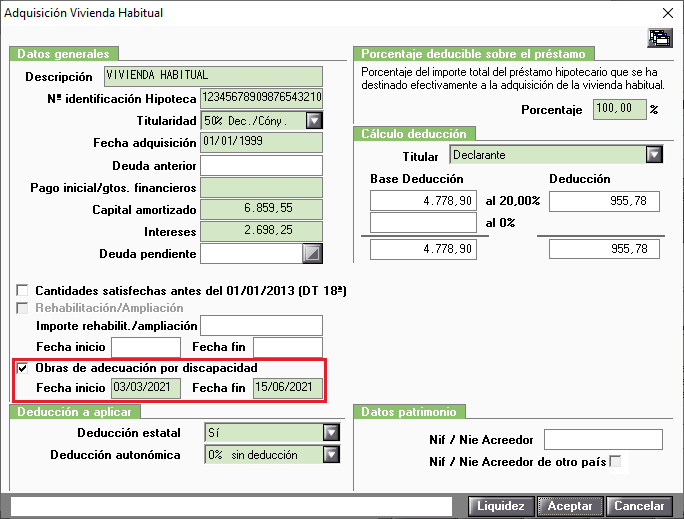

Deducción por adquisición de la vivienda habitual (AV)

En la deducción por adquisición de vivienda habitual se adaptan los siguientes cambios:- Se elimina el indicador "Construcción", los campos "Aport. promotor/constructor", así como el "NIF promotor/constructor".

- En las obras por rehabilitación o ampliación se deberán informar las fechas de inicio y de terminación de las obras de rehabilitación o ampliación.

- En las obras de adecuación por discapacidad se deberán informar las fechas de inicio y de terminación de las obras de adecuación por discapacidad.

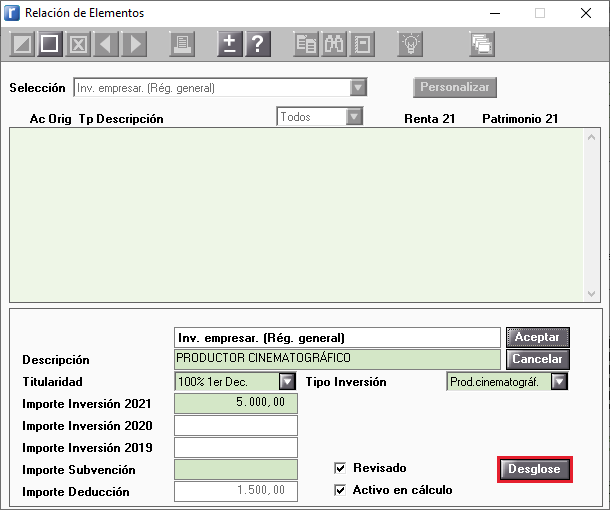

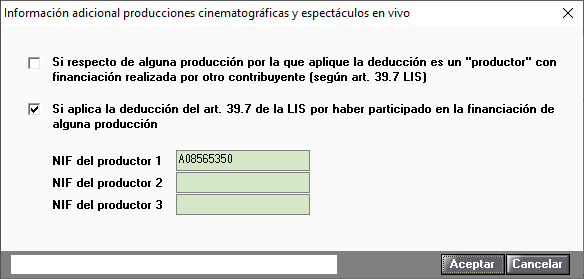

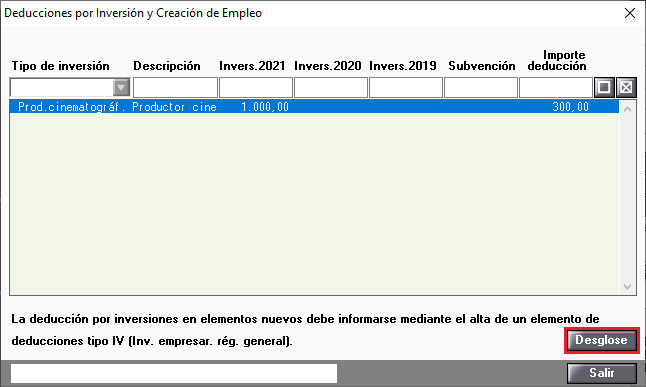

Información adicional producciones cinematográficas y espectáculos en vivo (IV e IS)

En las deducciones por incentivos y estímulos a la inversión empresarial (IV), y por las inversiones que se realicen y permanezcan en Canarias durante el ejercicio (IS), por producciones cinematográficas españolas y espectáculos en vivo, se incorpora en los elementos un desglose para cumplimentar la información adicional requerida por el modelo. El botón se activa cuando es de aplicación la deducción.

En la ventana Información adicional producciones cinematográfica y espectáculos en vivo cumplimenta la información correspondiente.

Esta información adicional de las producciones cinematográficas y espectáculos en vivo también se puede cumplimentar desde las actividades profesionales o empresariales, pulsando el botón en la parte inferior derecha de la ventana de Deducciones por Inversión y Creación de Empleo.

Deducción por inversiones en producciones españolas de largometrajes y cortometrajes cinematográficos y de series

En la Disposición final trigésima primera de la Ley de Presupuestos Generales del Estado para 2021, se establece que el limite incrementado de la deducción al 50% se aplica también (además de para I+D+i) para las deducciones de producciones cinematográficas, series audiovisuales y espectáculos en vivo de artes escénicas y musicales cuando estas deducciones superen el 10% de la cuota íntegra reducida en las deducciones para evitar la doble imposición internacional y las bonificaciones.

Impuesto sobre el Patrimonio

Se adapta la aplicación a los nuevos datos solicitados en el modelo 714 del Impuesto sobre el Patrimonio:

- Inmuebles.

- Cesión de capitales y Acciones.

- Seguros de vida.

- Rentas Temporales o Vitalicias.

- Demás bienes y derechos.

- Deudas deducibles.

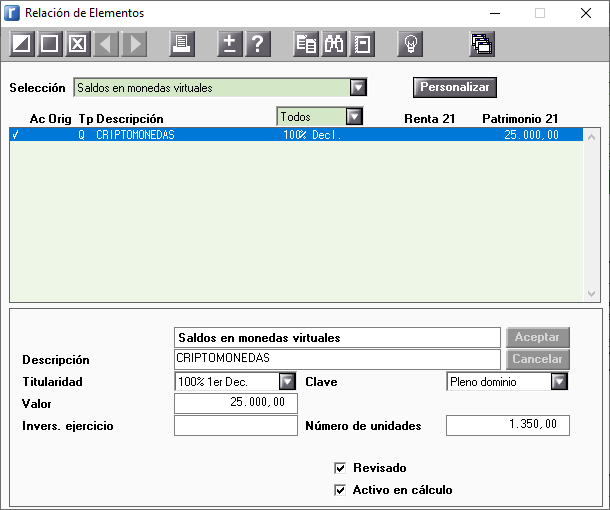

- Nuevo elemento "Q saldos en monedas virtuales".

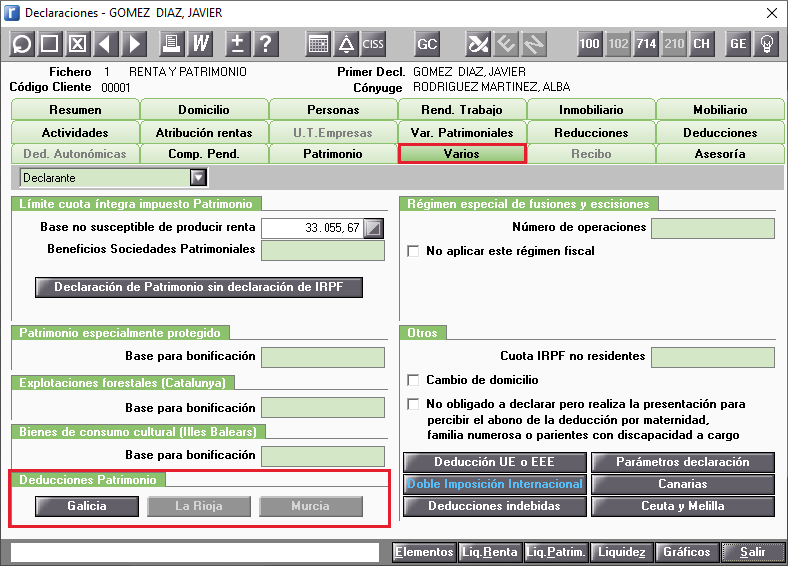

- Deducciones en la cuota del Impuesto sobre el Patrimonio: Galicia, La Rioja y Murcia.

- Modalidades especiales de tributación de No residentes.

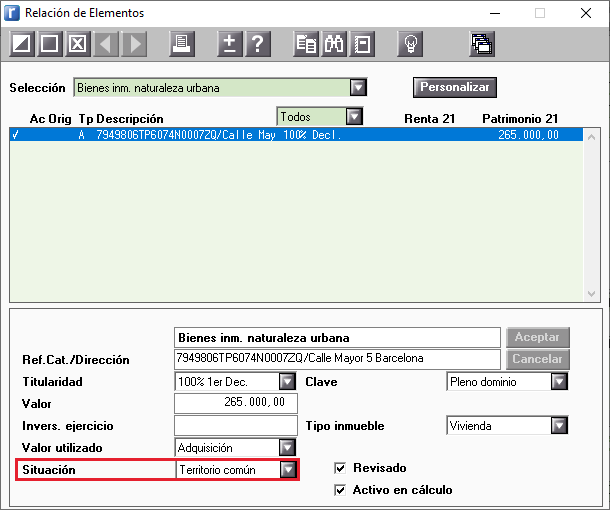

Inmuebles

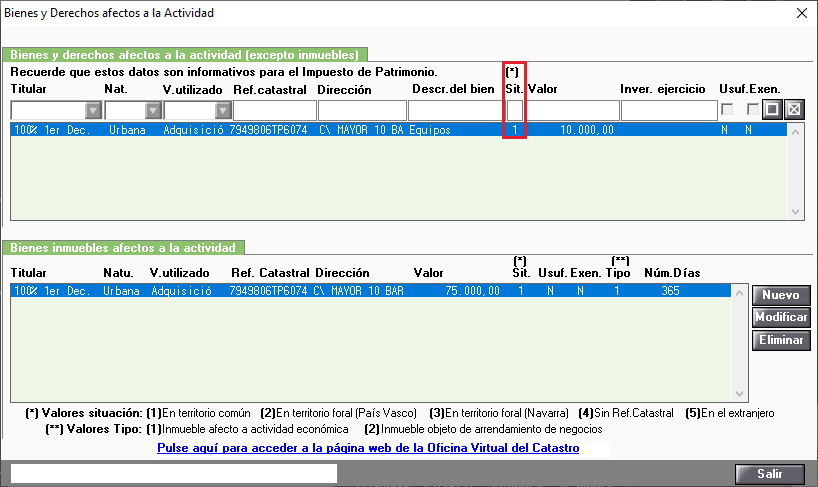

En los siguientes elementos de patrimonio se incorpora el campo "Situación" de los inmuebles:

- A Bienes inm. naturaleza urbana.

- B Bienes inm. naturaleza rústica.

- C1 Bienes y derechos afectos.

- D Bienes y dchos.afectos exentos.

- M Derechos reales.

En el campo "Situación" dispones de las siguientes opciones para seleccionar:

- Territorio común (Territorio español, excepto País Vasco o Navarra).

- País Vasco (País Vasco).

- Navarra (Navarra).

- Inmueble sin ref. cat (Inmueble sin referencia catastral).

- El extranjero (El extranjero).

Se ha incorporado también el campo "Situación" en los Bienes y derechos afectos a la actividad (excepto inmuebles) (Elementos C1 y D ) de la ventana Bienes y Derechos afectos a la actividad (excepto inmuebles), a la que se accede pulsando el botón  en las Actividades Profesionales, Empresariales y Atribuciones de Rentas.

en las Actividades Profesionales, Empresariales y Atribuciones de Rentas.

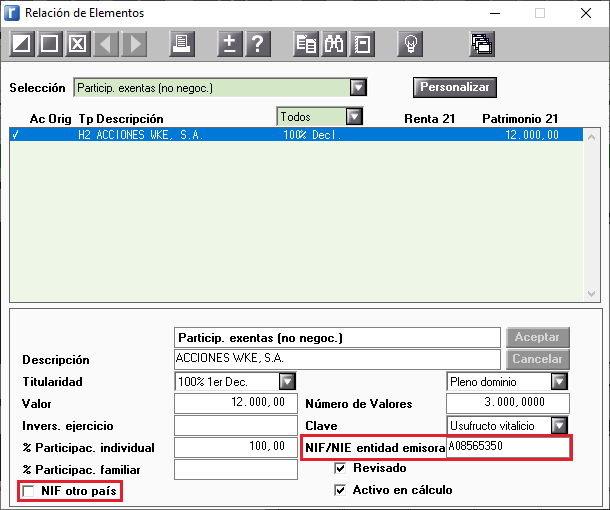

Cesión de capitales y Acciones

En los siguientes elementos de valores de patrimonio se incorpora el campo "NIF/NIE entidad emisora":

- F1 Cesión a terceros (negociados).

- F2 Cesión a terceros (no negoc.).

- G1 Particip. socied. (negoc.).

- G2 Particip. e.jurid. (negoc.).

- G3 Particip. socied. (no negoc.).

- G4 Particip. e.jurid. (no negoc.).

- H1 Particip. exentas (negoc.).

- H2 Particip. exentas (no negoc.).

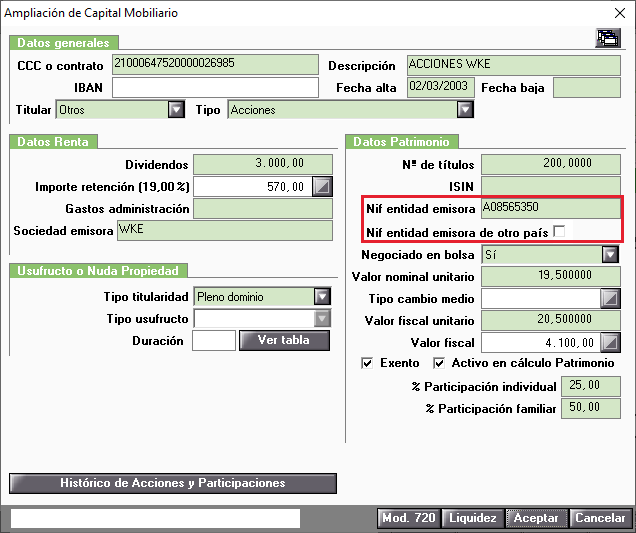

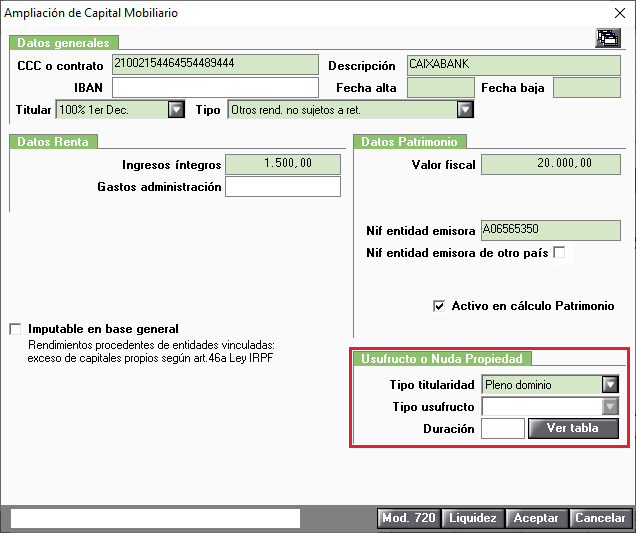

En el apartado Datos Patrimonio de la ventana Ampliación de Capital Mobiliario de los elementos DP, OB, BO, CE, CD, PG, AF, AC, PA, Fi, SI y LT se incorpora el campo "Nif entidad emisora".

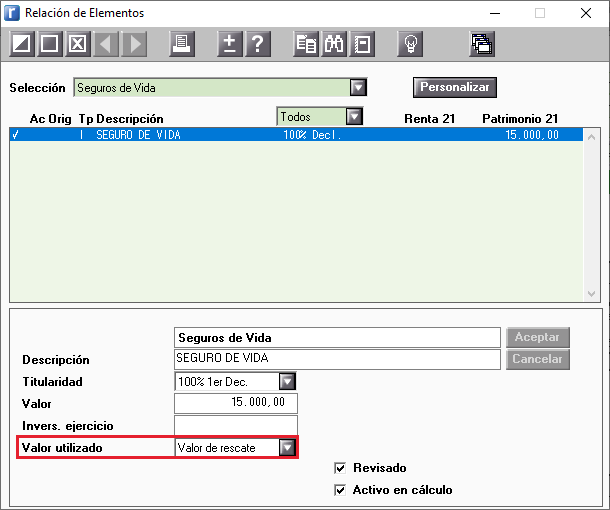

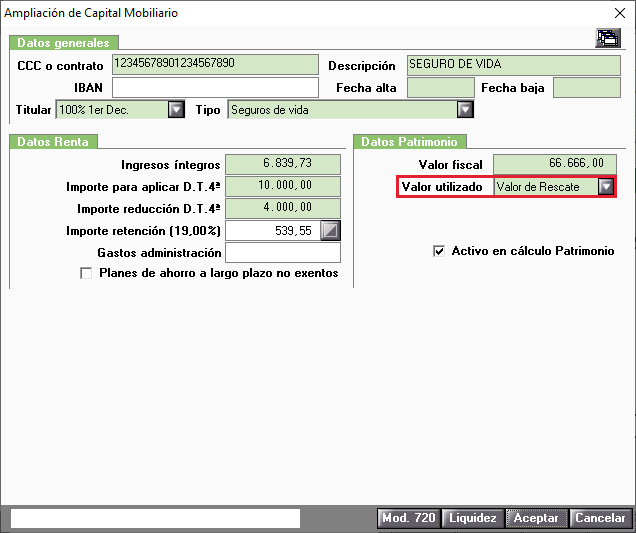

Seguros de vida

- Valor de rescate (R)

- Provisión matemática (P).

- Valor de rescate (R)

- Provisión matemática (P).

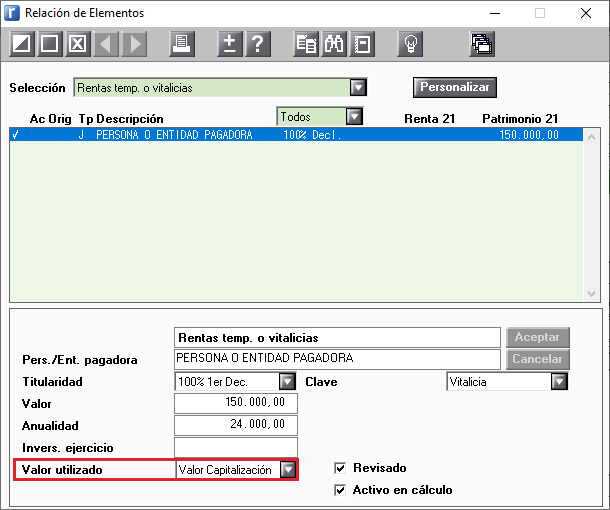

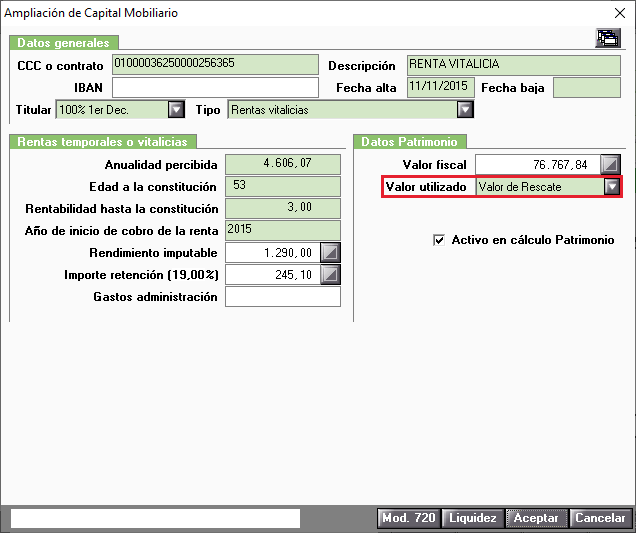

Rentas Temporales o Vitalicias

- Valor Capitalización (C).

- Valor de rescate (R)

- Provisión matemática (P).

- Valor Capitalización (C).

- Valor de rescate (R)

- Provisión matemática (P).

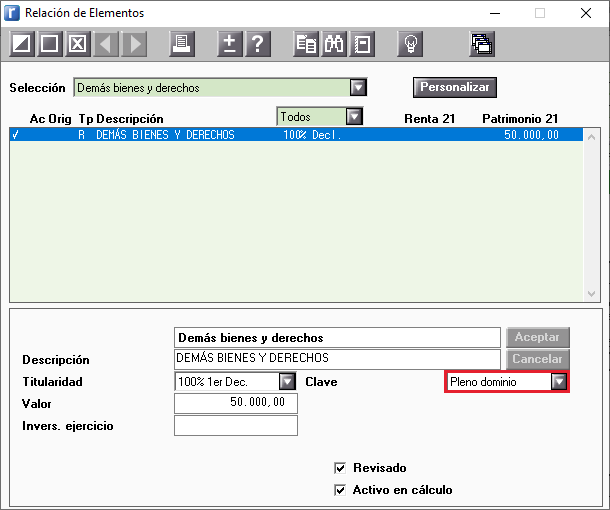

Demás bienes y derechos

- Pleno dominio.

- Nuda propiedad.

- Pleno dominio.

- Usufructo.

- Nuda propiedad.

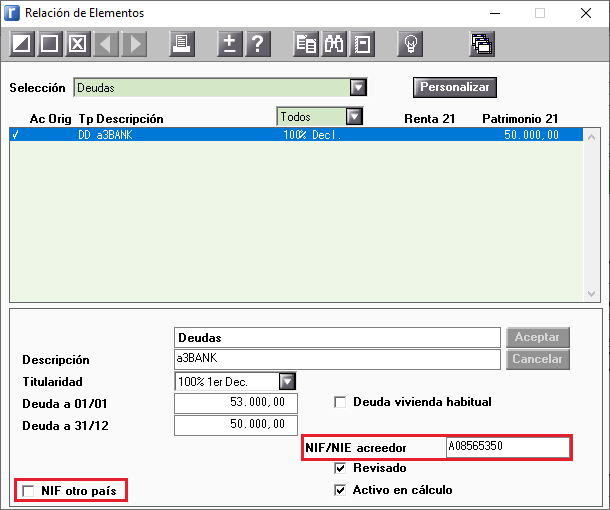

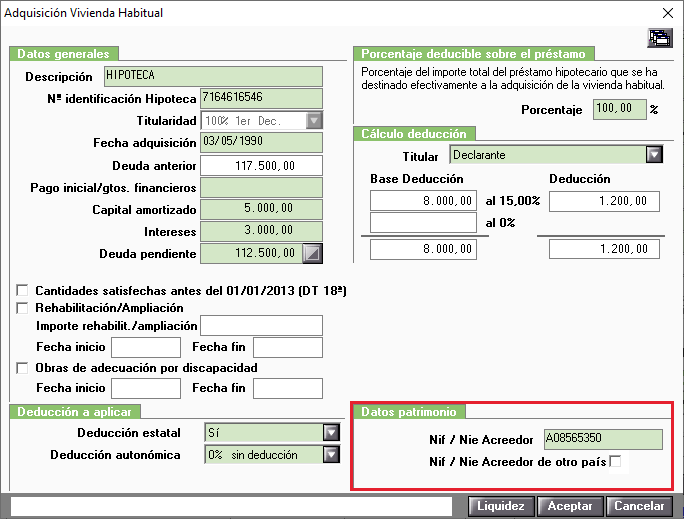

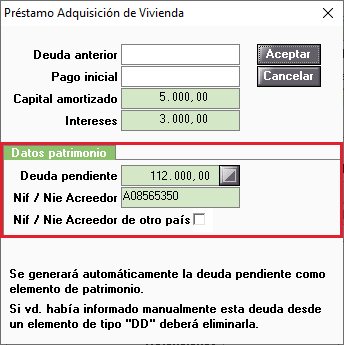

Deudas deducibles

- Ventana Adquisición Vivienda Habitual del elemento AV.

- Ventana Préstamo Adquisición de Vivienda de los elementos IN, IA y IF.

Nuevo elemento "Q Saldos en monedas virtuales"

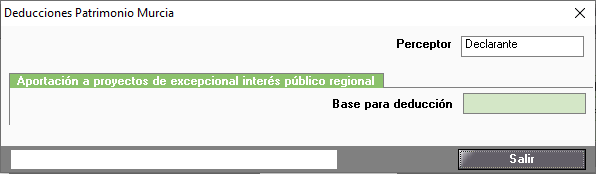

Deducciones en la cuota del Impuesto sobre el Patrimonio: Galicia, La Rioja y Murcia

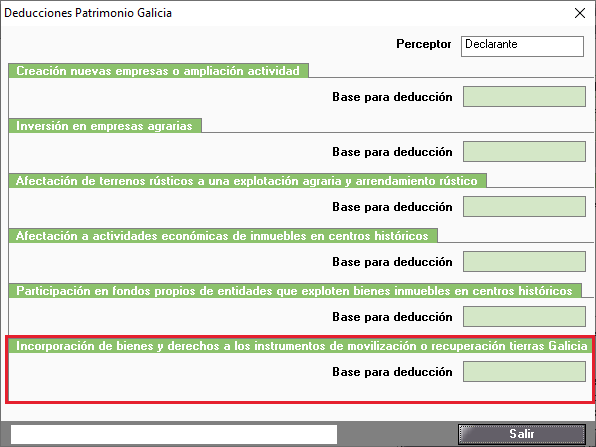

Deducciones en la cuota del Impuesto sobre el Patrimonio de Galicia

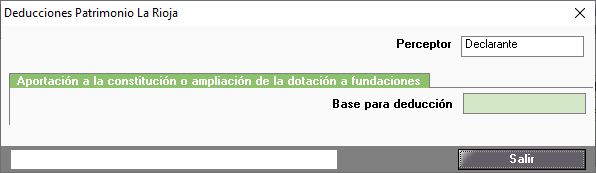

Deducciones en la cuota del Impuesto sobre el Patrimonio de La Rioja

Modalidades especiales de tributación de No Residentes

Artículos relacionados que te pueden interesar:

Artículos relacionados que te pueden interesar:

- Para consultar el Historial de novedades y cambios legales de versiones de a3ASESOR | ren, pulsa aquí.