Versión 2019.3 a3ASESOR | ren. Novedades y Cambios Legales

Aplica a: a3ASESOR | ren

- Presentación del Impuesto sobre la Renta (Modelo 100)

- Ratificación del Domicilio Fiscal del declarante

- Enlace a los servicios disponibles desde la web de la Agencia Tributaria

- Impuesto sobre la Renta de las Personas Físicas

- Orden HAC/253/2020 por la que se aprueban los modelos de declaración del IRPF y del IP, ejercicio 2019

Novedades a3ASESOR | ren 2019

Presentación del Impuesto sobre la Renta (Modelo 100)

En esta versión ya tienes disponible la presentación telemática del Impuesto sobre la Renta de las Personas Físicas (Modelo 100).

Nota: La presentación del Impuesto sobre el Patrimonio (Modelo 714) estará disponible en una nueva versión prevista para la semana del 20 de abril. En cuanto esté disponible, recibirás un a3informa para actualizar la aplicación y poder realizar la presentación telemática.

Ratificación del Domicilio Fiscal del declarante

Una novedad muy importante con respecto a campañas anteriores es la obligatoriedad de la ratificación del domicilio fiscal de cada contribuyente para poder acceder a los servicios de la campaña 2019 de Renta.

La ratificación del domicilio es un paso previo obligatorio para poder realizar posteriormente:

- La presentación de las declaraciones.

- La consulta de los datos fiscales del declarante.

- La importación de datos fiscales del declarante de la web de la AEAT.

- La obtención del informe comparativo de los datos importados y no importados desde la Web de la AEAT con los existentes en a3ASESOR | ren.

- Enlazar con el servicio de tramitación del borrador / Renta WEB.

- Consultar el estado actual de tramitación de las devoluciones.

- Consultar las declaraciones presentadas por Internet.

- Consultar la relación de expedientes existentes en la web de la AEAT.

Pulsa en el siguiente enlace para conocer cómo ratificar el domicilio fiscal de los declarantes.

Enlace a los servicios disponibles desde la web de la Agencia Tributaria

Se incorporan los enlace a los servicios disponibles desde la web de la Agencia Tributaria:

- La consulta de los datos fiscales del declarante.

- La importación de datos fiscales del declarante de la web de la AEAT.

- La obtención del informe comparativo de los datos importados y no importados desde la Web de la AEAT con los existentes en a3ASESOR | ren.

- Enlazar con el servicio de tramitación del borrador / Renta WEB.

Consultar el estado actual de tramitación de las devoluciones.

Consultar las declaraciones presentadas por Internet.

Consultar la relación de expedientes existentes en la web de la AEAT.

Cambios legales a3ASESOR | ren 2019

Impuesto sobre la Renta de las Personas Físicas

Rendimientos del Trabajo

Con efectos a todo el ejercicio 2019, se aumentan los importes que minorarán los rendimientos netos del trabajo aumentándose asimismo la cuantía por debajo de la cual se aplicará esta reducción.

Esta reducción se aplicará a los contribuyentes con rendimientos netos del trabajo inferiores a 16.825 euros siempre que no tengan rentas, excluidas las exentas, distintas de las del trabajo superiores a 6.500 euros.

Las cuantías de la reducción son las siguientes:

- Contribuyentes con rendimientos netos del trabajo iguales o inferiores a 13.115 euros: 5.565 euros anuales.

- Contribuyentes con rendimientos netos del trabajo comprendidos entre 13.115 y 16.825 euros: 5.565 euros menos el resultado de multiplicar por 1,5 la diferencia entre el rendimiento del trabajo y 13.115 euros anuales.

Rendimientos de Actividades

Módulos Empresariales

El 30 de noviembre de 2018 se publicó en el BOE la Orden HAC/1264/2018, de 27 de noviembre, por la que se desarrollan para el año 2019 el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen especial simplificado del Impuesto sobre el Valor Añadido.

- Se mantienen para el ejercicio 2019 la cuantía de los módulos.

- Se mantiene para el ejercicio 2019 la reducción del 5 por ciento sobre el rendimiento neto de módulos derivada de los acuerdos alcanzados en la Mesa del Trabajo Autónomo prevista en la disposición adicional primera de la LIRPF.

- Asimismo, se mantiene la reducción sobre el rendimiento neto calculado por el método de estimación objetiva para las actividades económicas desarrolladas en el término municipal de Lorca.

Integración y compensación de rentas

Porcentaje de compensación entre rendimientos y ganancias y pérdidas patrimoniales que se integran en la base imponible del ahorro en 2019

El porcentaje de compensación entre el saldo de rendimientos de mobiliario del ahorro/ganancias patrimoniales de la base del ahorro 2019 será del 25%.

Deducciones Estatales

Deducciones por familia numerosa o personas con discapacidad a cargo

A partir del año 2019 la deducción es aplicable a todo el año, a diferencia del año 2018 que sólo se aplicaba a 5 meses.

Obligación de declarar

Con efectos desde el 1 de enero de 2019, se introducen dos modificaciones:

Los contribuyentes que perciban rendimientos del trabajo procedentes de más de un pagador no tendrán la obligación de declarar si no superan los 14.000€, aplicándose este límite, en los siguientes supuestos:

- Cuando los rendimientos del trabajo procedan de más de un pagador y la suma de las cantidades percibidas del segundo y restantes pagadores, por orden de cuantía, superen en su conjunto la cantidad de 1.500 € brutos anuales.

- Cuando se perciban pensiones compensatorias del cónyuge o anualidades por alimentos no exentas.

- Cuando el pagador de los rendimientos del trabajo no esté obligado a retener de acuerdo con lo previsto en el artículo 76 RIRPF.

- Cuando se perciban rendimientos íntegros del trabajo sujetos a los tipos fijos de retención previstos en los números 3.º y 4.º del artículo 80.1 RIRPF (retribuciones que se perciban por la condición de administradores y miembros de los Consejos de Administración, de las Juntas que hagan sus veces y demás miembros de otros órganos representativos y rendimientos derivados de impartir cursos, conferencias, coloquios, seminarios y similares, o derivados de la elaboración de obras literarias, artísticas o científicas).

Orden HAC/253/2020 por la que se aprueban los modelos de declaración del IRPF y del IP, ejercicio 2019

Se adapta la aplicación a la Orden HAC/253/2020, de 3 de marzo, por la que se aprueban los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio, ejercicio 2020, se determinan el lugar, forma y plazos de presentación de los mismos, se establecen los procedimientos de obtención, modificación, confirmación y presentación del borrador de declaración del Impuesto sobre la Renta de las Personas Físicas, se determinan las condiciones generales y el procedimiento para la presentación de ambos por medios telemáticos o telefónicos.

Muy importante

Para esta campaña de Renta y Patrimonio la Agencia Tributaria exige mucha más información de la que hasta ahora pedía para confeccionar los impuestos. Te recomendamos te adelantes a solicitar a tus clientes dicha información.

Impuesto sobre la Renta de las Personas Físicas

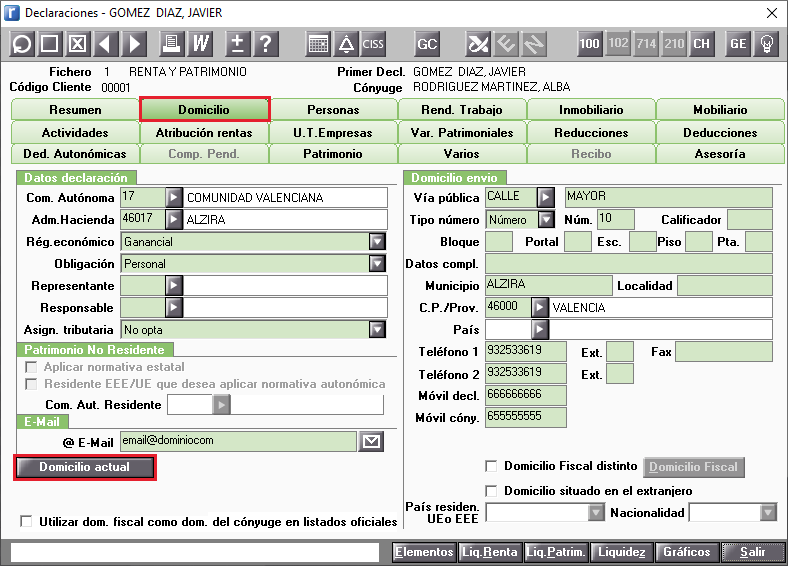

Domicilio actual

En la opción Domicilio del Mantenimiento de Declaraciones, se suprime la cumplimentación de los datos adicionales de la vivienda en la que tienen su domicilio actual los declarantes, por la la cumplimentación del domicilio actual de los declarantes.

Las referencias catastrales y las fechas de ratificación se actualizarán automáticamente cuando los declarantes hayan ratificado su domicilio fiscal a través de la importación de los datos fiscales disponibles en la página web de la Agencia Tributaria.

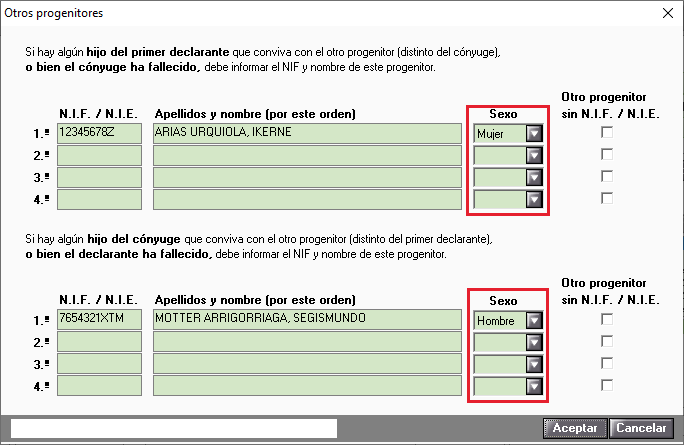

Personas: Sexo en otros progenitores

En los datos de los otros progenitores de la opción Personas se deberá informar el "Sexo" del progenitor.

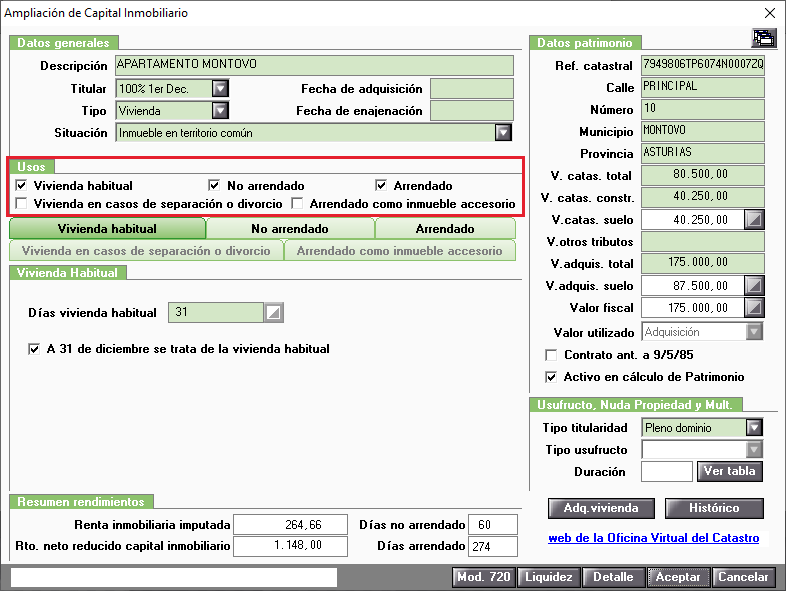

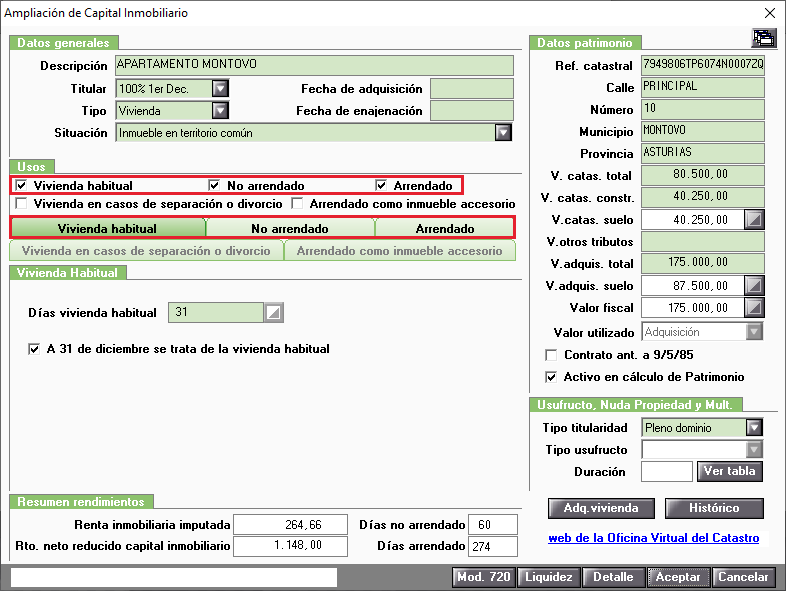

Rendimientos del Capital Inmobiliario

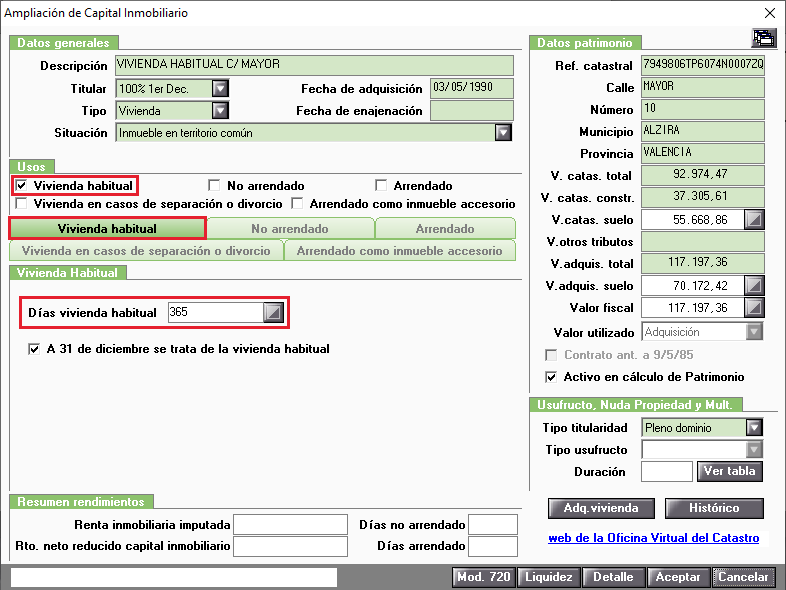

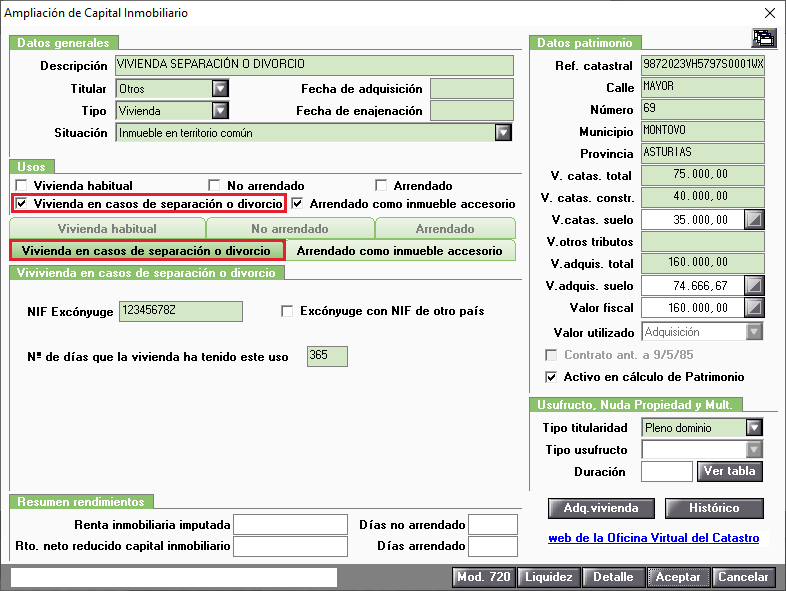

Se adapta la aplicación a los nuevos datos solicitados en el modelo en función de los diferentes usos que haya tenido un mismo inmueble durante el ejercicio. A partir de esta campaña, en cada elemento se podrán informar los diferentes usos del inmueble.

En la ventana Ampliación de Capital Inmobiliario se ha creado el apartado Usos, en el que se deberán marcar los indicadores correspondientes a los usos que haya tenido el inmueble durante el ejercicio:

- Vivienda habitual.

- No arrendado.

- Arrendado.

- Vivienda en casos de separación o divorcio.

- Arrendado como inmueble accesorio.

Nota:

Los bienes inmuebles afectos a las Actividades Económicas se han de informar desde las propias Actividades.

En función de los usos marcados, se activan las diferentes pestañas con los diferentes usos a cumplimentar en la parte inferior.

Vivienda habitual

En el uso Vivienda habitual se incorpora el número de días que el inmueble ha sido la vivienda habitual del declarante.

Si el inmueble ha sido la vivienda habitual del declarante a 31 de diciembre, marca el indicador "A 31 de diciembre se trata de la vivienda habitual" para el cálculo del Impuesto sobre el Patrimonio.

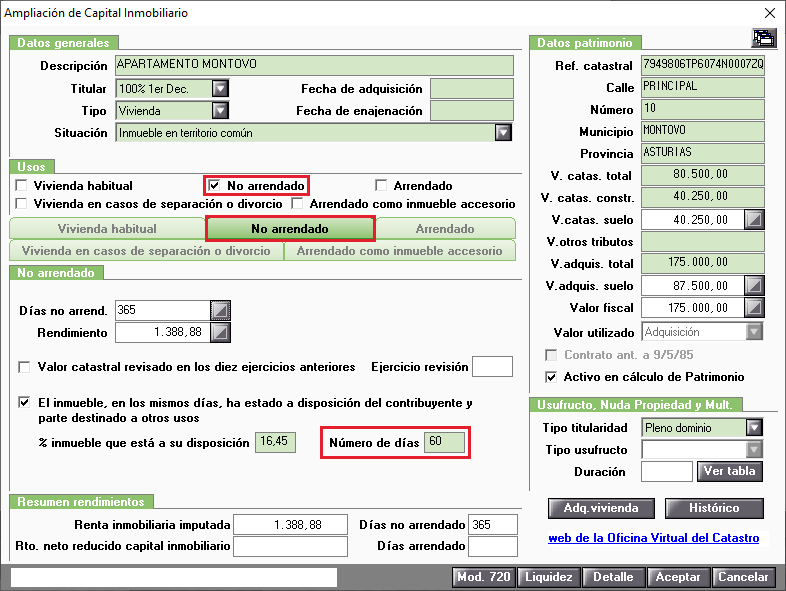

No arrendado

En los inmuebles no arrendados se incorpora el número de días que el inmueble, ha estado a disposición del contribuyente y parte destinado a otros usos.

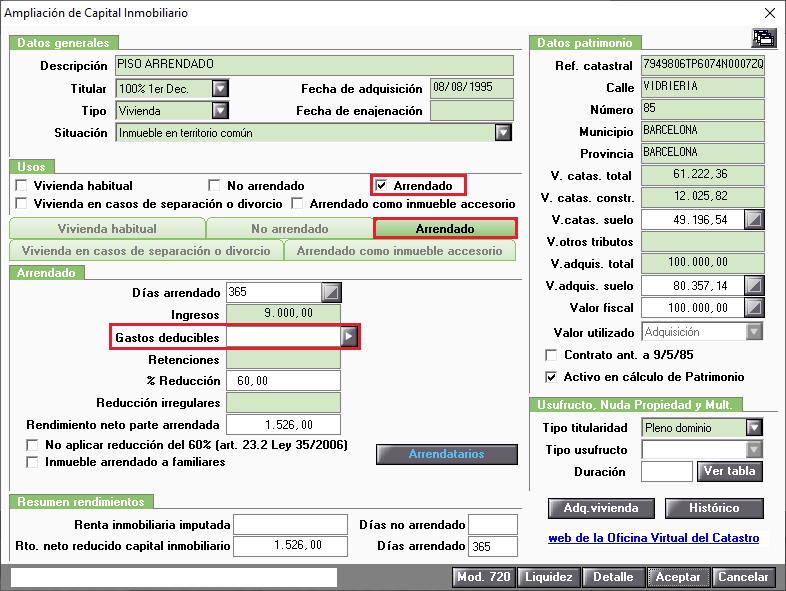

Arrendado

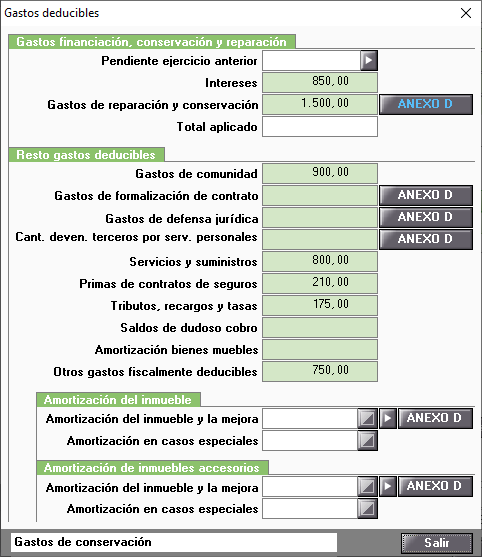

En los inmuebles arrendados se amplía el desglose de los gastos deducibles a cumplimentar para el cálculo del rendimiento.

Pulsa el botón  adjunto al campo "Gastos deducibles" para su cumplimentación.

adjunto al campo "Gastos deducibles" para su cumplimentación.

Algunos gastos, como la Amortización del inmueble y la Amortización de inmuebles accesorios requerirán de información adicional para su cálculo automático. Pulsa el botón adjunto al campo para su cumplimentación.

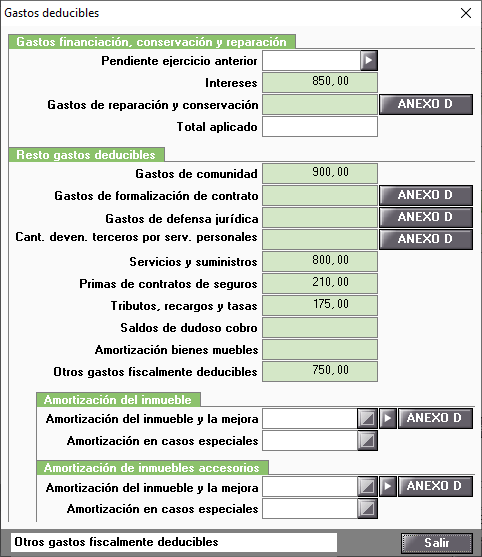

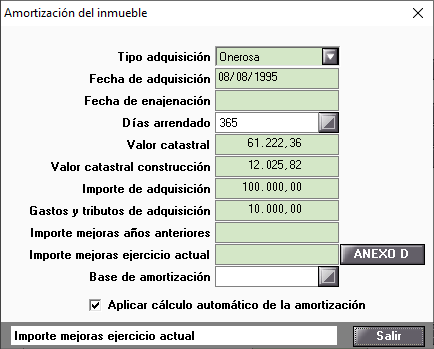

En el campo "Tipo adquisición" dispones de las siguientes opciones: Onerosa, Lucrativa, Onerosa y Lucrativa.

A tener en cuenta

- Al acceder por primera vez a la ventana Amortización del inmueble, se informará automáticamente el importe del valor de adquisición total ("V.adquis. total") del apartado Datos Patrimonio en el campo "Importe de adquisición".

En el caso que el importe de adquisición incluya los gastos y tributos de adquisición del inmueble el usuario deberá desglosarlos en el campo "Gastos y tributos de adquisición".

Una vez se haya accedido por primera vez a la ventana Amortización del inmueble, si se modifica el importe del valor de adquisición total del apartado Datos Patrimonio, el importe no se actualizará automáticamente en esta ventana. - Para el cálculo de la Amortización del inmueble es obligatorio informar el importe de adquisición del inmueble.

- En el caso que la adquisición del inmueble sea parte onerosa y parte lucrativa, debes calcular de forma manual la amortización, e informar el importe en el campo "Amortización en casos especiales" de la ventana Gastos deducibles.

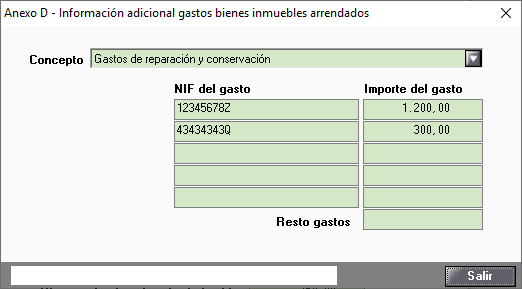

En aquellos gastos deducibles para los que sea necesario la cumplimentación del ANEXO D del modelo pulsa el botón  adjunto al campo. Accederás posicionado en el gasto deducible para la cumplimentación de la información solicitada en el el ANEXO D del modelo. Una vez en la ventana del Anexo D puedes cumplimentar la información del resto de gastos del Anexo D.

adjunto al campo. Accederás posicionado en el gasto deducible para la cumplimentación de la información solicitada en el el ANEXO D del modelo. Una vez en la ventana del Anexo D puedes cumplimentar la información del resto de gastos del Anexo D.

Aquellos gastos deducibles con información en el Anexo D del modelo se identificarán con el botón  en color azul.

en color azul.

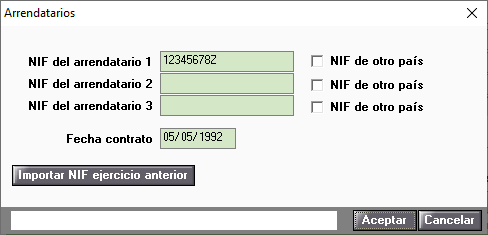

En la ventana Arrendatarios se amplia a 3 el NIF de los arrendatarios, se incorpora la "Fecha contrato", y se incorpora la posibilidad de importar los NIF del ejercicio anterior pulsando el botón  .

.

Vivienda en casos de separación o divorcio

En este uso se incorpora como novedad la cumplimentación del número de días que la vivienda ha tenido este uso.

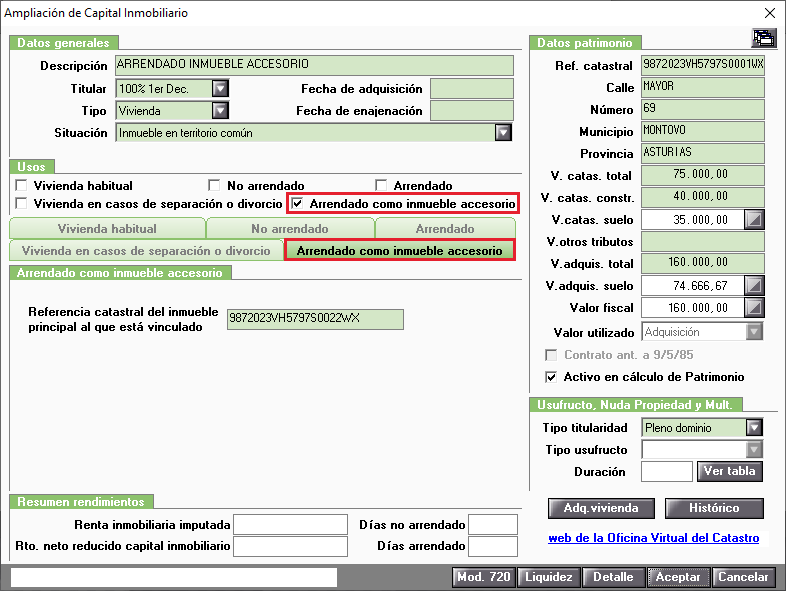

Arrendado como inmueble accesorio

En este uso se incorpora como novedad la cumplimentación de la referencia catastral del inmueble principal al que está vinculado el inmueble accesorio.

Rendimientos de Actividades

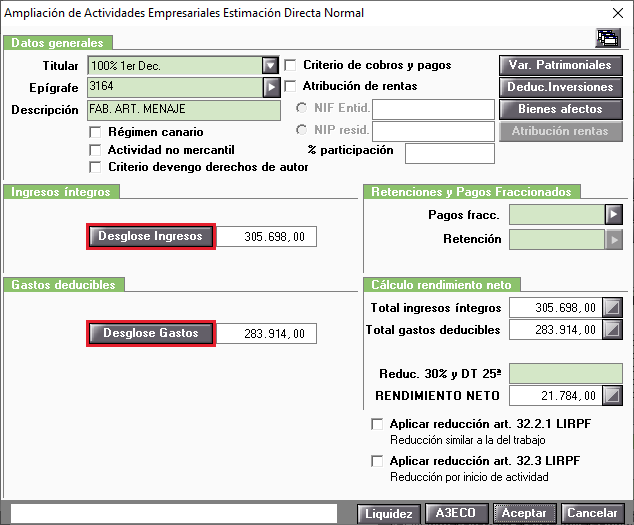

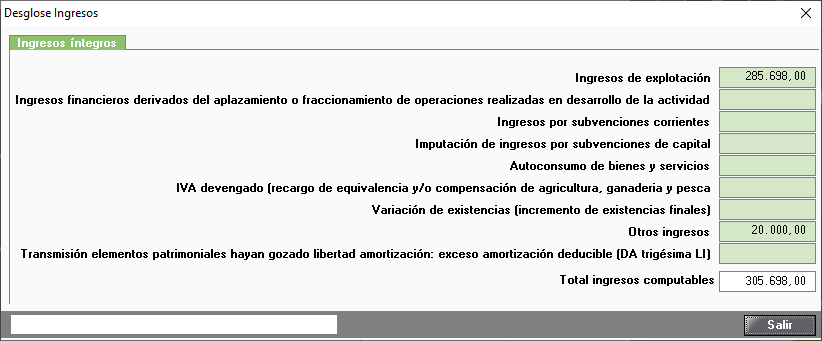

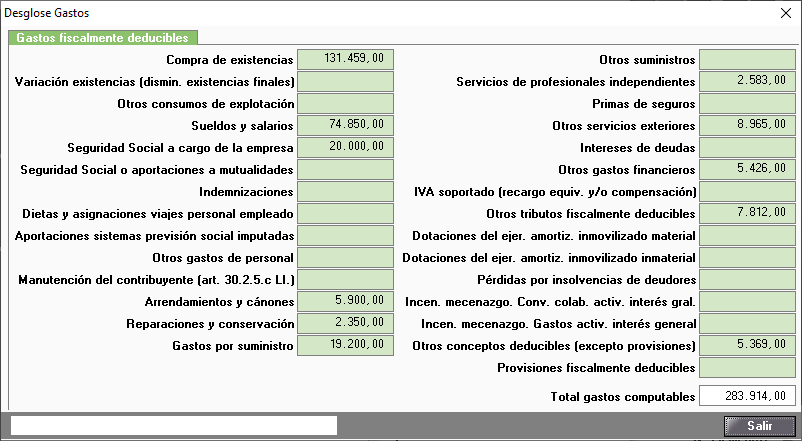

Mayor desglose de los Ingresos y de los Gastos en las Actividades en Estimación Directa

En las actividades en estimación directa se amplía el desglose de los ingresos y de los gastos a cumplimentar para el cálculo del rendimiento de las actividades. Para informar los ingresos y los gastos de la actividad deberás pulsar los botones  y

y  respectivamente, accediendo a una ventana para su cumplimentación.

respectivamente, accediendo a una ventana para su cumplimentación.

Desglose de Ingresos en las actividades en estimación directa.

Desglose de Gastos en las actividades en estimación directa.

Enlace con a3ASESOR | eco

No se importarán a a3ASESOR | ren, los importes desglosados a las nuevas casillas del modelo, siendo el usuario quién deberá desglosar dichos importes en las casillas correspondientes.

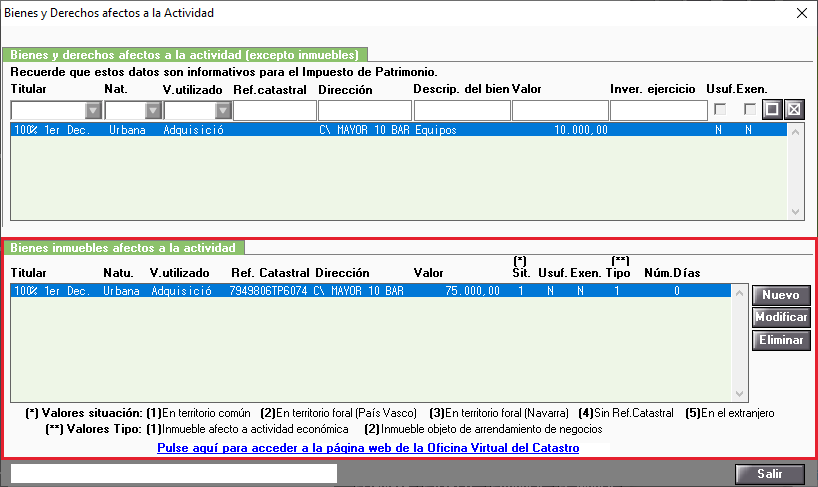

Bienes afectos a actividades económicas

Se modifica la entrada de datos de los bienes afectos a actividades adaptándolo a los nuevos datos que se solicitan en el modelo. En la derecha del apartado Bienes inmuebles afectos a ala actividad se han incorporado los botones "Nuevo", "Modificar" y "Eliminar" para su gestión.

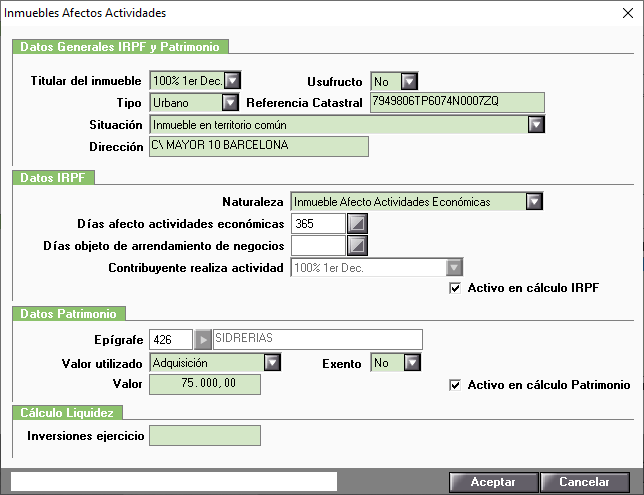

Tanto en el alta como en la modificación de los bienes afectos accederás a la ventana Inmuebles Afectos Actividades donde se deberán informar/modificar los datos de los inmuebles.

En la ventana dispones de la posibilidad de Activar/Desactivar los Datos de IRPF y/o Patrimonio a través de los indicadores "Activo en cálculo IRPF" y "Activo en cálculo Patrimonio".

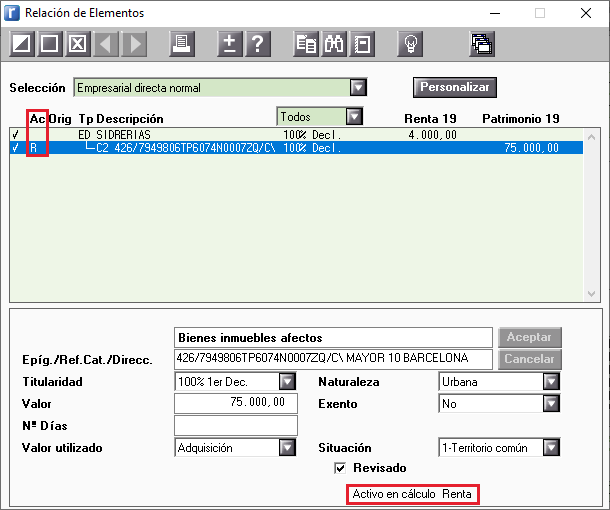

En función de los indicadores marcados, en la columna "Activo" de la Relación de Elementos aparecerán las siguientes claves informativas:

- N: No activo en cálculo en IRPF ni en Patrimonio.

- R: Solo activo en cálculo de IRPF.

- P: Solo activo en cálculo de Patrimonio.

- En Blanco: Activo en cálculo en IRPF y Patrimonio.

En la parte inferior de la ventana aparece una explicación de las claves de la columna "Activo".

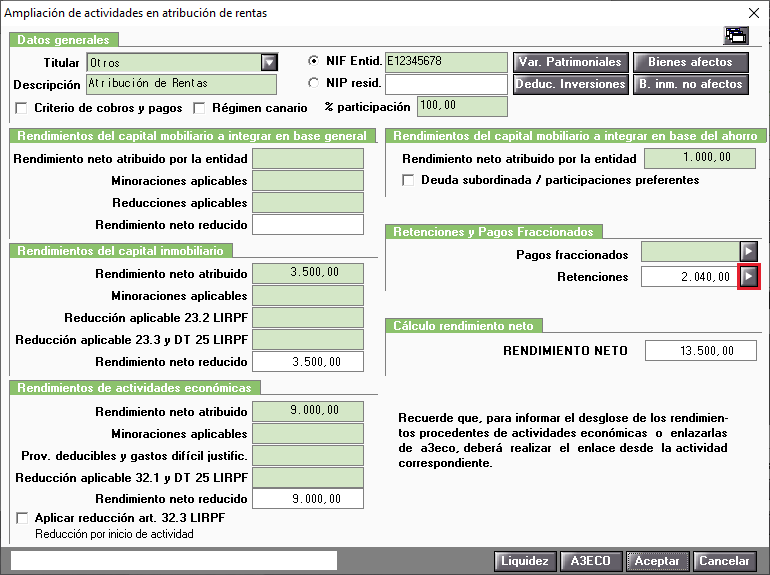

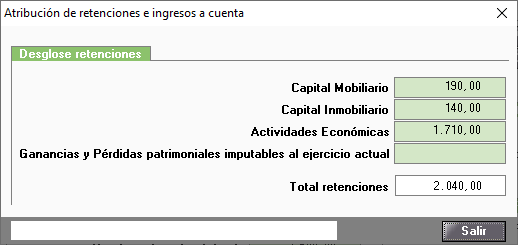

Entidades en régimen de atribución de rentas

Desglose de Retenciones e Ingresos a Cuenta

Las retenciones soportadas por las entidades en atribución de renta (elementos tipo “PD, PC, ED, EC, EM, GD, GC, GM y AR”) se desglosan en: inmobiliario, mobiliario, actividades económicas y ganancias patrimoniales imputables.

Adjunto al campo "Retenciones" se ha incorporado el botón  con el cual accederás a la ventana Atribución de retenciones e ingresos a cuenta donde podrás informar el desglose de retenciones.

con el cual accederás a la ventana Atribución de retenciones e ingresos a cuenta donde podrás informar el desglose de retenciones.

Desglose de retenciones e ingresos a cuenta en la ventana Atribución de retenciones e ingresos a cuenta en inmobiliario, mobiliario, actividades económicas y ganancias patrimoniales imputables.

A tener en cuenta

Si se realiza el traspaso del declarante de la Simulación 2019, las retenciones se traspasarán al campo "Actividades Económicas", teniendo el usuario que desglosar las retenciones.

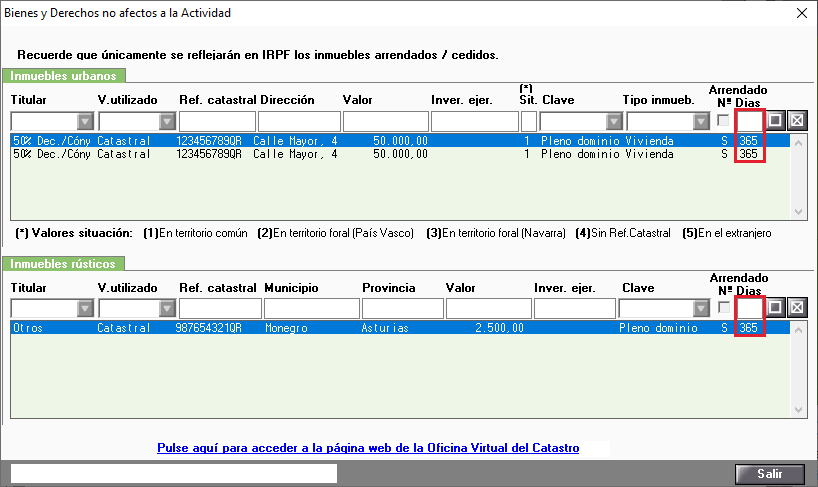

Número de días de arrendamiento de los Inmuebles Urbanos y Rústicos en los Bienes no Afectos a la Actividad

En los Inmuebles Urbanos y Rústicos de los Bienes no Afectos a la Actividad se incorpora el Número de Días que han estado arrendado los inmuebles durante el año. El campo "Nº Días" se activa al marcar el indicador "Arrendado".

A tener en cuenta

En los elementos traspasados del ejercicio anterior o de la Simulación el campo "Nº Días" aparecerá cumplimentado con 365 días por defecto. En el caso que el número de días sea diferente el usuario deberá modificarlos manualmente.

Ganancias y pérdidas patrimoniales

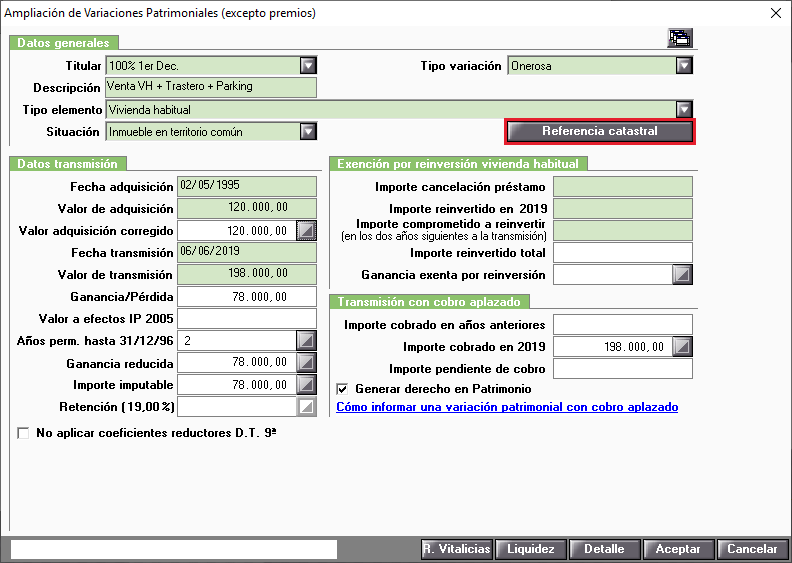

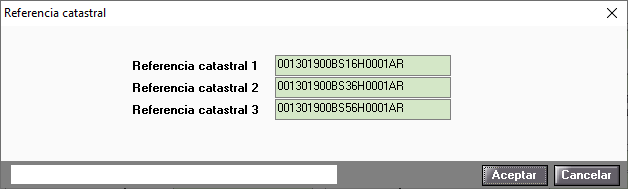

Ampliación del número de Referencias Catastrales

En las ganancias y pérdidas patrimoniales (elementos tipo “VO y VA”) con tipo de elemento "Vivienda habitual" y "Inmueble y derechos reales sobre inmuebles" se amplía a 3 el número de Referencias Catastrales que se podrán cumplimentar. Se ha incorporado el botón  donde se podrán informar.

donde se podrán informar.

Accederás a la ventana Referencia catastral.

Si el literal del botón  aparece de color azul significa que hay alguna referencia catastral informada en la ventana.

aparece de color azul significa que hay alguna referencia catastral informada en la ventana.

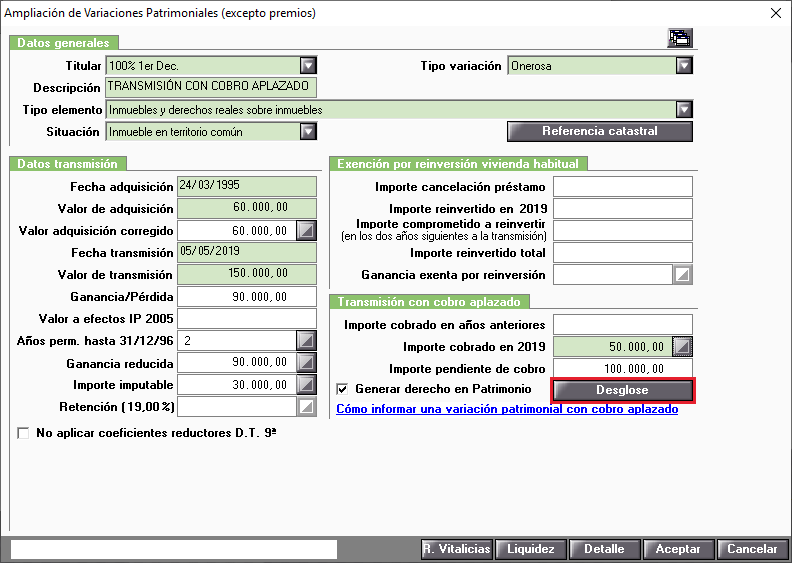

Desglose de las transmisiones con cobro aplazado

En las ganancias y pérdidas patrimoniales (elementos tipo “VO y VA”) de transmisión con cobro aplazado y fecha de transmisión del ejercicio 2019, se deberá detallar los importes a percibir en los próximos años, es por ello que se ha incorporado el botón  para su cumplimentación.

para su cumplimentación.

En la ventana Ganancias y pérdidas patrim. con precio aplazado pdtes. imputación ejer. futuros deberás cumplimentar la información correspondiente a los "Nº de años de cobro pendiente", el "Último año de cobro", los "Años de imputación", así como los "Importes a percibir".

Si el literal del botón  aparece de color azul significa que hay datos informados en la ventana.

aparece de color azul significa que hay datos informados en la ventana.

Reducciones

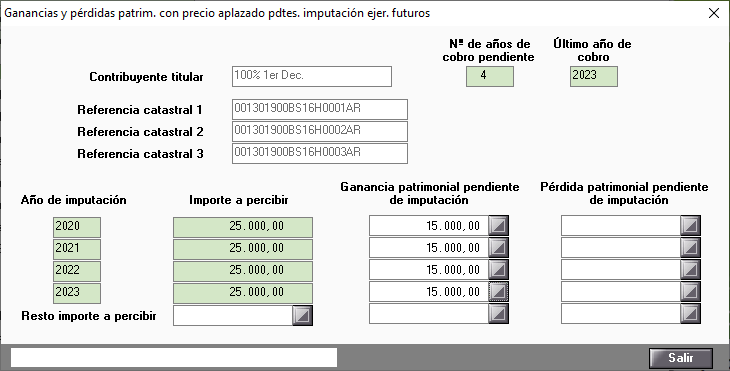

Anualidades por alimentos en favor de los hijos satisfechas por decisión judicial

En el elemento tipo AA (Anualidades por alimentos) se amplía a 2 el número de N.I.F. de los hijos que reciben anualidades por alimentos por decisión judicial, que se podrán cumplimentar.

Deducciones Estatales

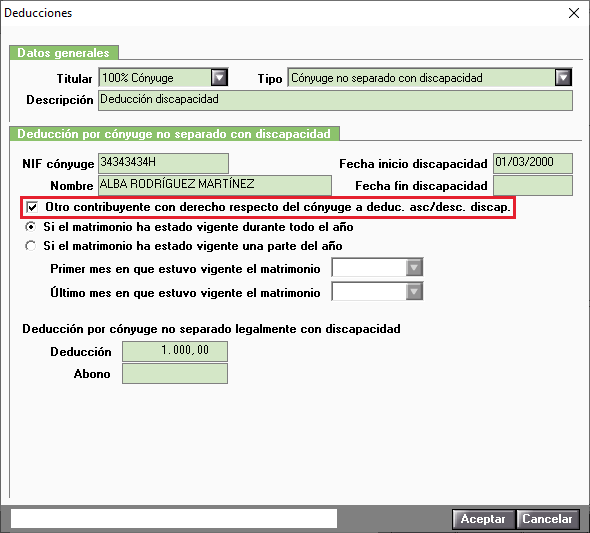

Deducción por cónyuge no separado legalmente con discapacidad

Se amplía la información solicitada para la cumplimentación de la deducción por cónyuge no separado legalmente con discapacidad en el elemento DF (Ded.discap. a cargo / fam.num.) y Tipo “Cónyuge no separado con discapacidad”.

Se incorpora en la deducción el indicador "Otro contribuyente con derecho respecto del cónyuge a deduc. asc/desc. discap.".

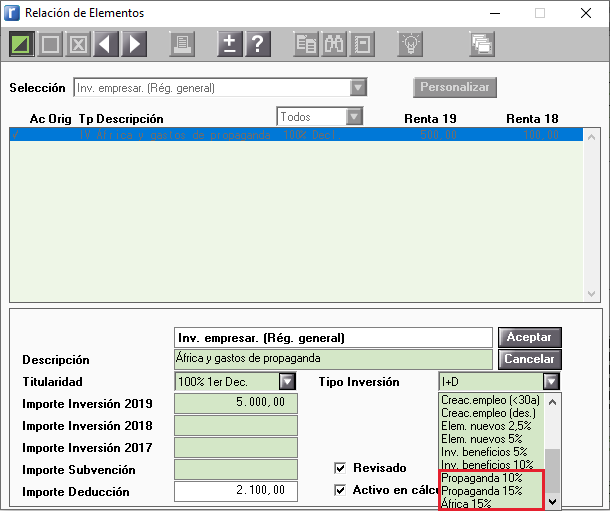

Deducciones por inversiones en territorios de África Occidental y por gastos de propaganda y publicidad

Se incorporan las deducciones por inversiones en territorios de África Occidental y por gastos de propaganda y publicidad en las deducciones por incentivos y estímulos a la inversión empresarial del régimen general.

Se crean los siguientes tipos de inversión:

- Propaganda 10%.

- Propaganda 15%.

- África 15%.

A tener en cuenta

En ejercicios anteriores las inversiones en territorios de África Occidental y por gastos de propaganda y publicidad figuraban en las deducciones por inversiones en Canarias, es por lo que si existen cantidades pendientes de compensar en el tipo Inv. Empresariales Canarias de las Compensaciones Pendientes, revisa los importes, y aquellos correspondientes a las inversiones en territorios de África Occidental y por gastos de propaganda y publicidad, se deberán traspasar manualmente al tipo "Inv. Empresariales".

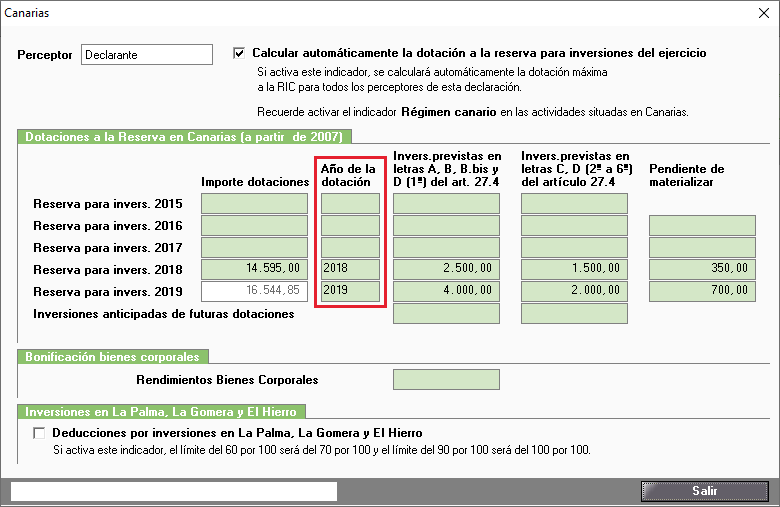

Dotaciones a la Reserva para Inversiones en Canarias

En las Dotaciones a la Reserva para Inversiones en Canarias se ha incorporado la columna "Año de la dotación".

Impuesto sobre el Patrimonio

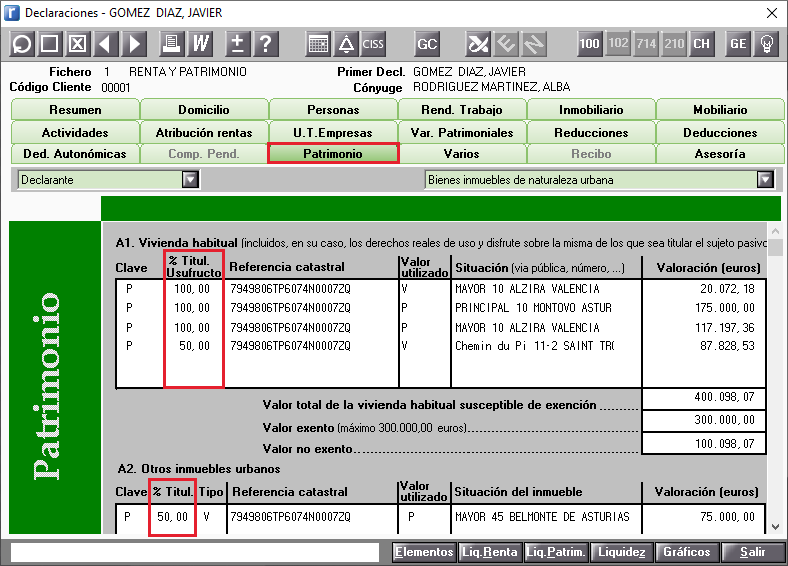

Porcentaje de titularidad en el Impuesto sobre el Patrimonio

Para esta campaña de Patrimonio la Agencia Tributaria exige la cumplimentación del porcentaje de titularidad de los bienes y derechos en el modelo. Se ha adaptado el apartado Patrimonio que simula el impreso para su comprobación.

Te recomendamos que revises los porcentajes informados en los elementos para su correcta cumplimentación.

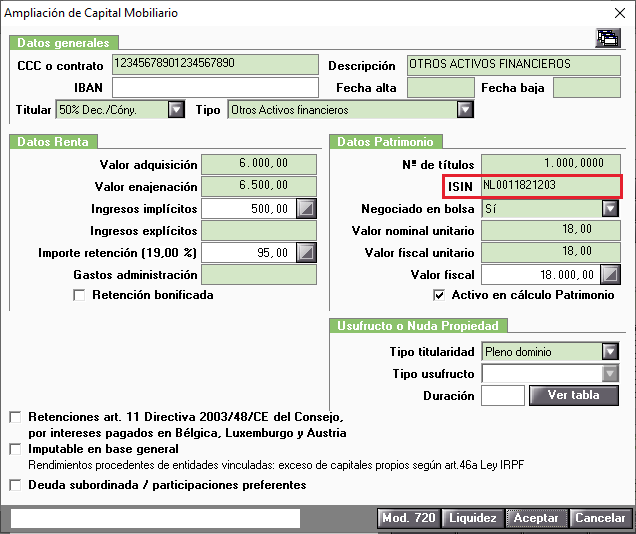

Capital Mobiliario

En el apartado Datos Patrimonio de los elementos de Capital Mobiliario tipo "DP, OB, BO, CE, CD, PG, AF, AC, PA, FI, y SI" se incorpora el campo "ISIN".

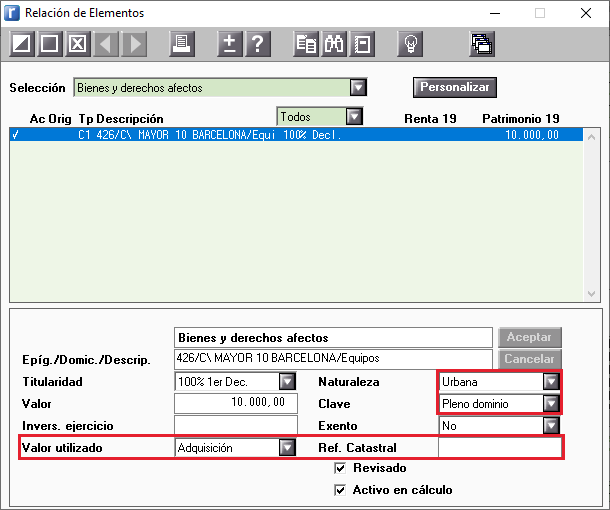

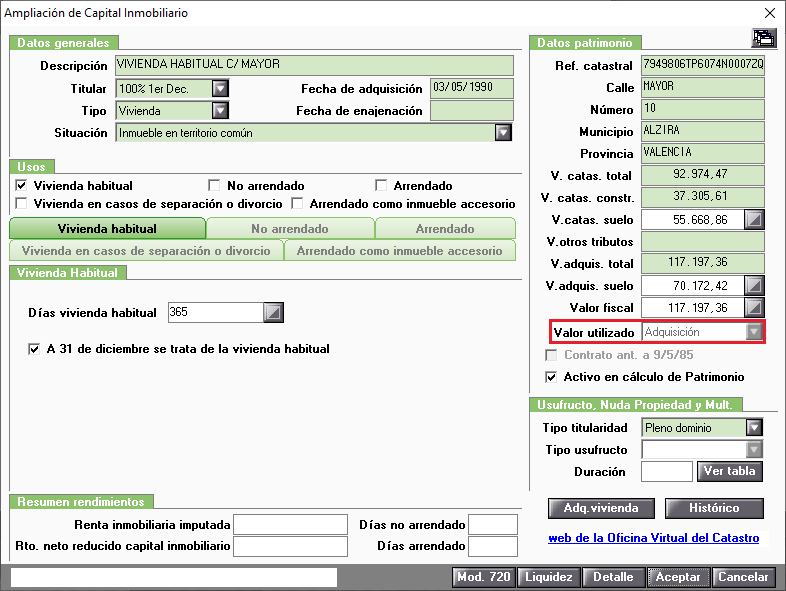

Bienes y derechos afectos a actividades económicas

Se adapta la entrada de datos del elemento tipo C1 (Bienes y derechos afectos) adaptándolo a los nuevos datos que se solicitan en el modelo.

Los campos nuevos son:

- Naturaleza: Urbana, Rústica.

- Clave: Pleno dominio, Usufructo.

- Valor utilizado: Catastral, Administrativo, Adquisición, Construcción.

- Referencia catastral.

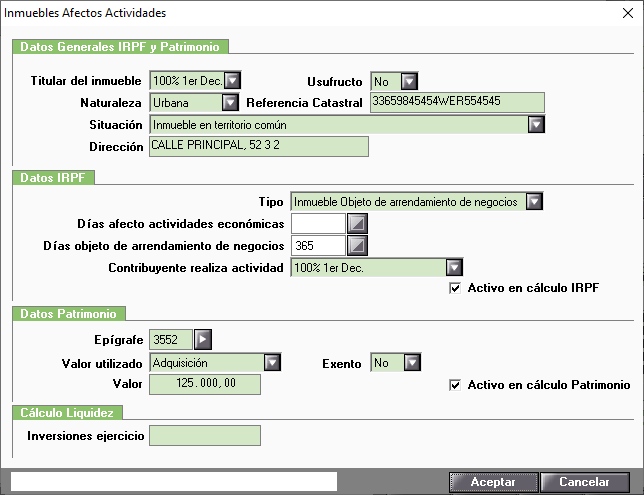

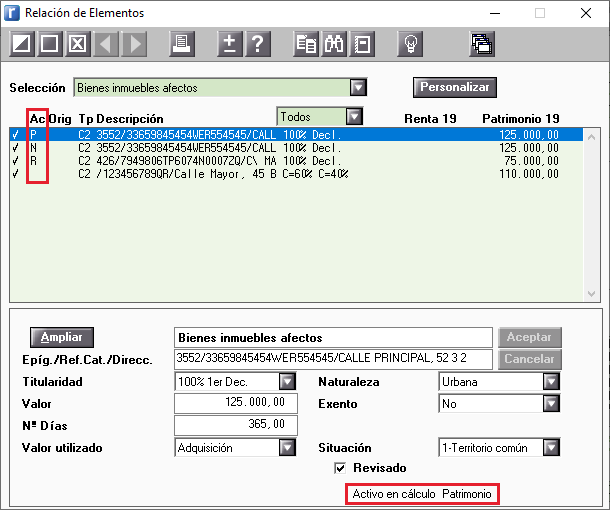

Bienes afectos a actividades económicas

Se adapta la entrada de datos del elemento tipo C2 (Bienes inmuebles afectos) adaptándolo a los nuevos datos que se solicitan en el modelo.

En la ventana dispones de la posibilidad de Activar/Desactivar los Datos de IRPF y/o Patrimonio a través de los indicadores "Activo en cálculo IRPF" y "Activo en cálculo Patrimonio".

En función de los indicadores marcados, en la columna "Activo" de la Relación de Elementos aparecerán las siguientes claves informativas:

- N: No activo en cálculo en IRPF ni en Patrimonio.

- R: Solo activo en cálculo de IRPF.

- P: Solo activo en cálculo de Patrimonio.

- En Blanco: Activo en cálculo en IRPF y Patrimonio.

En la parte inferior de la ventana aparece una explicación de las claves de la columna "Activo".

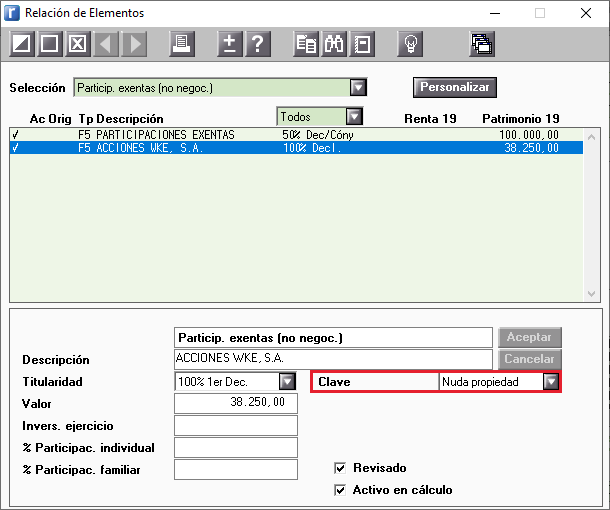

Clave de titularidad

En los elementos tipo "D, E1, E2, F1, F2, F3, F4, F5, F6, C3, I, y J" de Patrimonio se incorpora el campo "Clave", en el que podrás seleccionar entre "Pleno Dominio" o "Nuda Propiedad".

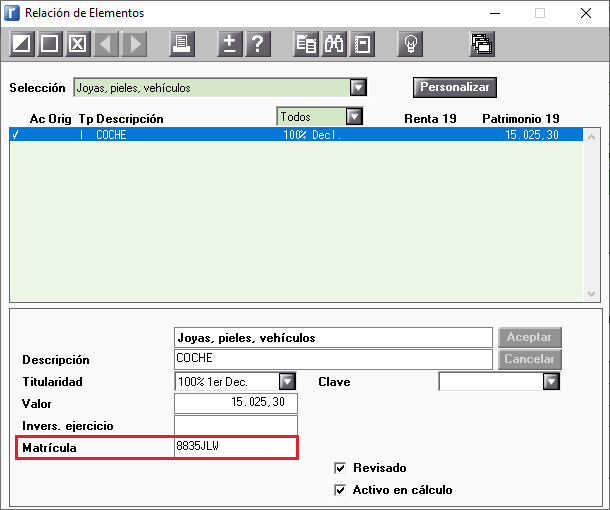

Matrícula en los vehículos, embarcaciones y aeronaves

En el elemento I (Joyas, pieles, vehículos) se incorpora el campo "Matrícula".

Se quita como método de valoración la opción Multipropiedad

Se quita como método de valoración la opción Multipropiedad en el campo "Valor Utilizado" de los elementos tipo "VH, IA, IN. IF, PD, PC, ED, EC, AR, EM, GM, A, B, C1, C2, C3, K ".

En aquellos elementos que se traspasen del ejercicio anterior o de la Simulación 2019, y que tenían informado como método de valoración Multipropiedad:

- Si la aplicación con los datos informados puede calcular el método de valoración, lo calculará automáticamente.

- En aquellos en los que la aplicación no pueda calcularlo automáticamente, se blanqueará el campo, y se avisará en el Listado de Incidencias del Traspaso.