Versión 2018.4 a3ASESOR | ren. Novedades y Cambios Legales

Aplica a: a3ASESOR | ren

- Nuevos datos descargables de la página Web de la AEAT

- Nuevos datos a cumplimentar para la solicitud del Número de Referencia según el tipo de documento

- Enlace de los suministros y de los gastos de manutención de a3ASESOR | eco

- Resto de novedades ya incorporadas a la aplicación en versiones anteriores

Cambios legales a3ASESOR | ren 2018

- Orden HFP/277/2019 por la que se aprueban los modelos de declaración del IRPF y del IP, ejercicio 2018

- Resto de cambios legales ya incorporados a la aplicación en versiones anteriores

Novedades a3ASESOR |ren 2018.4

En esta versión ya tienes disponible la presentación telemática del Impuesto sobre la Renta de las Personas Físicas (Modelo 100) y del Impuesto sobre el Patrimonio (Modelo 714).

Novedades a3ASESOR |ren 2018.3

Nuevos datos descargables de la página Web de la AEAT

Como novedades en esta campaña de renta, en a3ASESOR|ren se podrán descargar los siguientes datos de la página Web de la AEAT:

| Concepto | Código en la AEAT | Elemento en a3ASESOR|ren |

| Deducción por maternidad. Gastos de guardería | DMG | DM (Deducciones por maternidad) |

| Rentas Exentas | RTD | RT (Rendimientos del Trabajo). Se descargan los Gastos Deducibles y las Retenciones. |

| Importes pdtes. de deducir de ejercicios anteriores por intereses adq. o rep. inmueble | PDA | Los importes se importarán a los elementos IA e IN con días de "Uso arrendado". |

También se incorpora la posibilidad de importar las compensaciones pendientes de años anteriores en el alta de nuevos declarantes a partir de los datos existentes en la página web de la Agencia Tributaria:

| Concepto | Código en la AEAT |

| Saldo neto negativo G y P patr. Pdtes. de compensar de ejercicios anteriores de la Base Imponible General | PDB |

| Saldo neto negativo G y P patri. pdtes. de compensar de ejercicos anteriores de la Base Imponible del Ahorro | PDC |

| Rendimientos de capital mobiliario negt. pdtes. de compensar de ejercicios anteriores Base Imponible del Ahorro | PDD |

| Exceso de aportaciones al sistema de prevision social pendt. de reducir ejer. anteriores | PDE |

| Exceso de contribuciones a seguros colectivos pendientes de reducir en ejer. anteriores | |

| Exceso de aport. al sistema de prevision por discap. pdte. de reducir de ej. anteriores | PDG |

| Exceso de aport. por parientes o tutores de discap. pdte. de reducir de ejer. anteriores | PDH |

| Exceso de aport. a patrim. protegidos por discap pdtes. de reducir en ejer. anteriores | PDI |

| Exceso de aport. a mutualidad de deportistas pendientes de reducir en ejer. anteriores | PDJ |

| Bases liquidables generales negativas pendientes de compensar de ejercicios anteriores | PDK |

En aquellos declarantes que ya existen en la aplicación, estas compensaciones pendientes se podrán visualizar en el Informe datos fiscales, el listado comparativo de los datos fiscales en poder de la Agencia Tributaria con los datos informados en la aplicación.

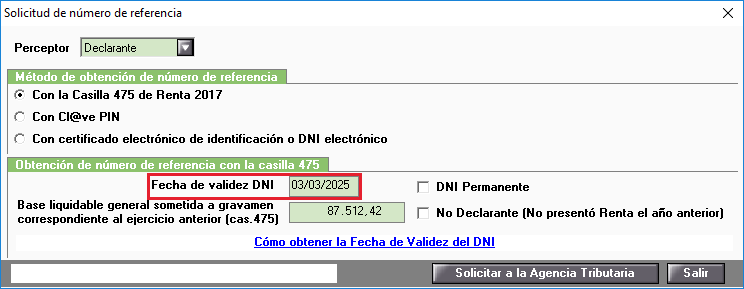

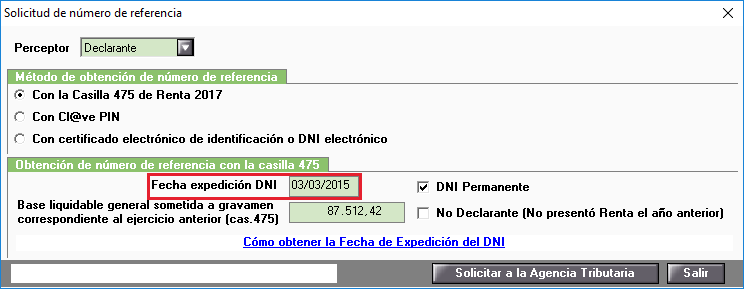

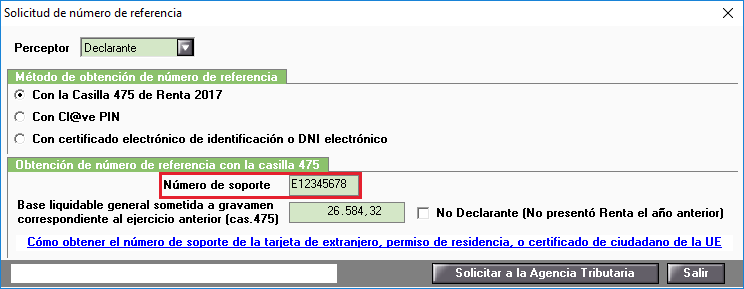

Nuevos datos a cumplimentar para la solicitud del Número de Referencia según el tipo de documento

En función del tipo de documento del solicitante del número de referencia deberás informar:

- La fecha de validez del documento nacional de identidad (DNI).

- La fecha de expedición del documento nacional de identidad (DNI) en el caso de documentos permanentes (fecha de caducidad 01/01/9999). El campo aparecerá al marcar el indicador "DNI Permanente".

- El número de soporte en el caso de contribuyentes con número de identidad de extranjero (NIE). El número de soporte debe comenzar con la letra E o C seguido de 8 caracteres numéricos.

- La fecha de nacimiento en el caso de que el número de identificación fiscal (NIF) comience con las letras K, L, M.

A tener en cuenta

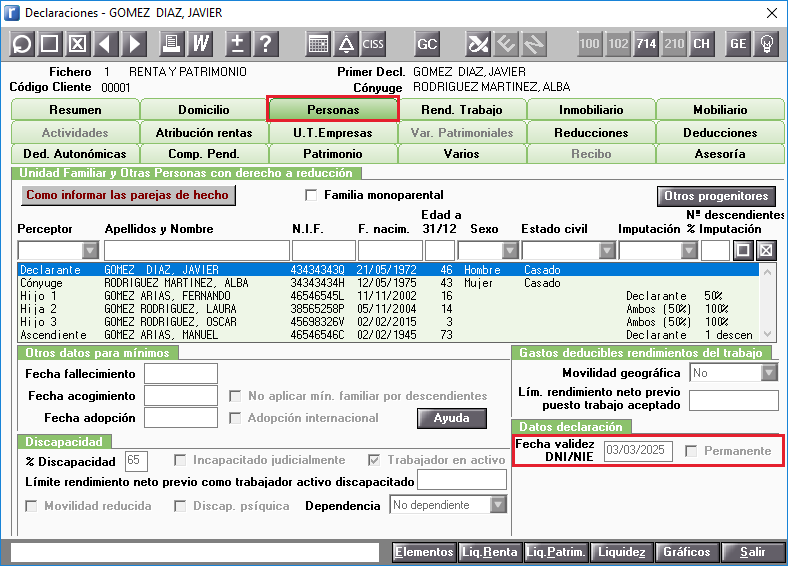

- La fecha de validez, fecha de expedición o número de soporte se recoge automáticamente del apartado Datos declaración de la opción Personas del Mantenimiento de Declarantes si está informada. Si no está informada será el usuario quién deberá informarla manualmente.

- Si el declarante no presentó la renta en el ejercicio anterior, para la solicitud del Número de Referencia se deberá informar las 5 últimas posiciones del Código Internacional de Cuenta Bancaria española (IBAN) en el que figure el contribuyente como titular.

Si el declarante tiene informado el IBAN en el apartado Impresos de la opción Resumen del Mantenimiento de Declaraciones, la aplicación cogerá automáticamente el IBAN para la solicitud del Número de Referencia. Si no está informado será el usuario quién deberá informarlo manualmente en la página Web de la AEAT. - La fecha de nacimiento la recoge automáticamente la aplicación de la opción Personas.

Enlace de los suministros y de los gastos de manutención de a3ASESOR | eco

A partir de esta versión se podrán enlazar los suministros y los gastos de manutención de las Actividades Profesionales y Empresariales en Estimación Directa de a3ASESOR | eco.

Los gastos de manutención se importarán a a3ASESOR|ren siempre y cuando se haya creado el concepto en el Mantenimiento de conceptos y se hayan informado importes en el ejercicio 2018.

Cambios legales

Orden HFP/277/2019 por la que se aprueban los modelos de declaración del IRPF y del IP del ejercicio 2018

Se adapta la aplicación a la Orden HFP/277/2019, de 4 de marzo, por la que se aprueban los modelos de declaración del impuesto sobre la renta de las personas físicas y del impuesto sobre el patrimonio, ejercicio 2018, se determinan el lugar, forma y plazos de presentación de los mismos, se establecen los procedimientos de obtención, modificación, confirmación y presentación del borrador de declaración del impuesto sobre la renta de las personas físicas, se determinan las condiciones generales y el procedimiento para la presentación de ambos por medios telemáticos o telefónicos y por la que se modifica la orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

Impuesto sobre la Renta de las Personas Físicas

Situación de los inmuebles

En el campo "Situación" de los inmuebles la situación "Inmueble en territorio foral" se desglosa en dos nuevas situaciones "Inmueble en territorio foral (País Vasco)" y "Inmueble en territorio foral (Navarra)".Deducciones

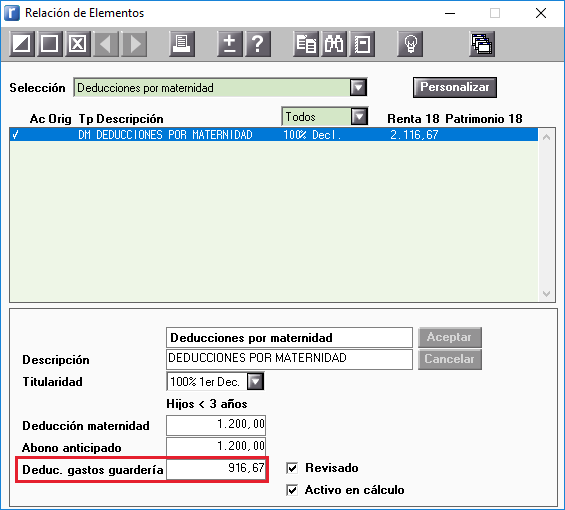

Deducción por maternidad. Incremento por gastos en guarderías o centros de educación infantil autorizados

En el elemento DM (Deducciones por maternidad) se incorpora el campo “Ded. gastos guardería”, en el que se informará la deducción por los importes satisfechos por gastos de custodia en guardería o centros de educación infantil autorizados por hijo menor de tres años.

El cálculo del incremento por gastos de guardería es: 1.000 euros / 12 meses x Número de meses de cumplimiento de los requisitos.

Por ejemplo: 1.000 euros / 12 meses x 11 meses que se cumplen los requisitos = 916,67 euros

Límites de la deducción a tener en cuenta

El incremento de la deducción por cada hijo que otorgue derecho a la misma no podrá superar para cada hijo ninguno de los dos límites que a continuación se señalan:

- 1.000 euros anuales.

- La menor de las siguientes cantidades:

- Las cotizaciones y cuotas totales a la Seguridad Social y Mutualidades de carácter alternativo devengadas en cada período impositivo con posterioridad al nacimiento, adopción, delegación de guarda para la convivencia preadoptiva o acogimiento.

A efectos del cálculo del límite de las cotizaciones y cuotas totales a la Seguridad Social y Mutualidades de carácter alternativo, se computarán las cotizaciones y cuotas por sus importes íntegros sin tomar en consideración las bonificaciones que pudieran corresponder. - El importe anual total del gasto efectivo no subvencionado satisfecho en dicho período a la guardería o centro educativo en relación con ese hijo, sea o no por meses completos.

A efectos de determinar el importe total del gasto efectivo no subvencionado satisfecho, se considerará tanto el importe pagado por la madre o el contribuyente con derecho al referido incremento, como el satisfecho por el otro progenitor, adoptante, tutor o acogedor.

- Las cotizaciones y cuotas totales a la Seguridad Social y Mutualidades de carácter alternativo devengadas en cada período impositivo con posterioridad al nacimiento, adopción, delegación de guarda para la convivencia preadoptiva o acogimiento.

Impuesto sobre el Patrimonio

Bienes Inmuebles

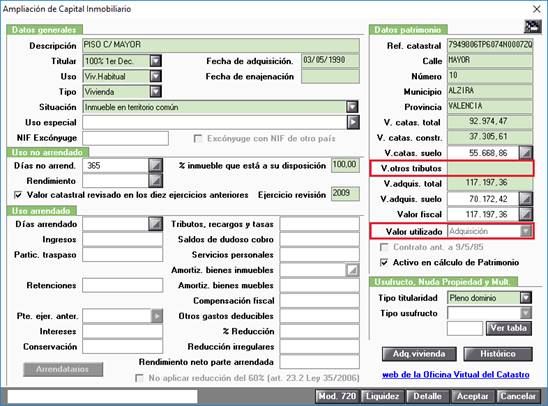

En los datos de patrimonio de las ventanas ampliadas de los bienes inmuebles se incorporan dos nuevos campos:

- V. otros tributos: El comprobado por la Administración a efectos de otros tributos (por ejemplo el de Sucesiones y Donaciones).

- Valor utilizado: Este campo dispone de los siguientes valores: Catastral, Administrativo, Adquisición, En Construcción y Multipropiedad.

- En las ventanas de Ampliación de Capital Inmobiliario el campo se cumplimenta automáticamente en función de los datos informados en la ventana, si deseas modificar manualmente el valor, pulsa el botón

adjunto al campo “Valor fiscal” para que se active.

adjunto al campo “Valor fiscal” para que se active.

El valor “En Construcción” se recoge automáticamente del campo “Tipo” del apartado Datos generales de la ventana Ampliación de Capital Inmobiliario.

El valor “Multipropiedad” se recoge automáticamente del campo “Tipo titularidad” del apartado Usufructo, Nuda Propiedad y Mult. de la ventana Ampliación de Capital Inmobiliario.

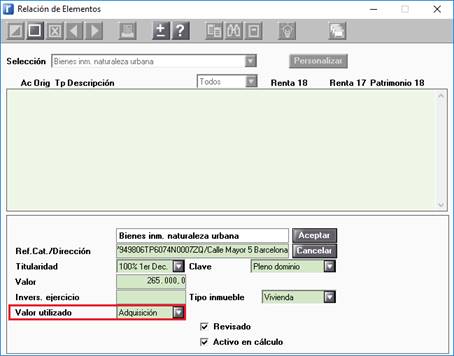

- En los Elementos de Patrimonio la cumplimentación del campo es manual. Este campo dispone de los siguientes valores: Catastral, Administrativo, Adquisición, En Construcción y Multipropiedad.

Nota: En los bienes traspasados del ejercicio anterior el campo aparecerá en blanco y será el usuario el que deberá informar el valor utilizado.

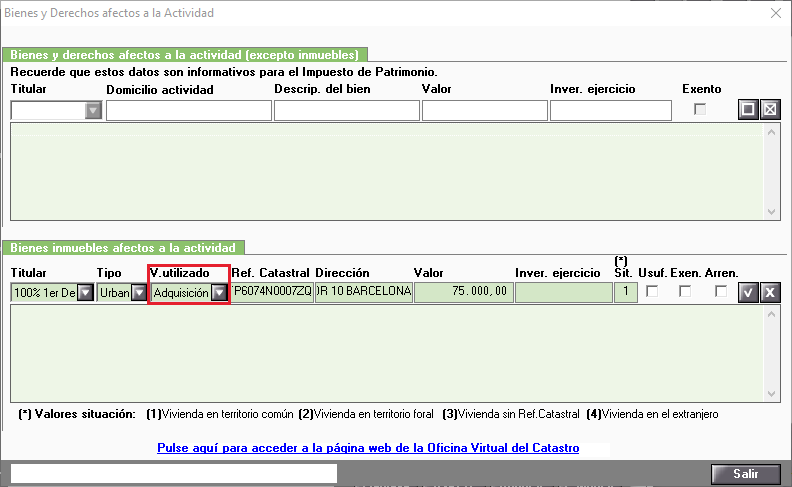

- En los los bienes inmuebles afectos a la actividad y en los bienes inmuebles no afectos a la actividad la cumplimentación del campo es manual. Este campo dispone de los siguientes valores: Catastral, Administrativo, Adquisición, En Construcción y Multipropiedad.

Nota: En los bienes traspasados del ejercicio anterior el campo aparecerá en blanco y será el usuario el que deberá informar el valor utilizado.

- En las ventanas de Ampliación de Capital Inmobiliario el campo se cumplimenta automáticamente en función de los datos informados en la ventana, si deseas modificar manualmente el valor, pulsa el botón