Versión 2017.4 a3ASESOR | ren. Novedades y Cambios Legales

Aplica a: a3ASESOR | ren

Novedades a3ASESOR | ren 2017.4

Novedades a3ASESOR | ren 2017.3

- Nuevos datos descargables de la página Web de la AEAT

- Detalle de Cálculo de las Compensaciones Pendientes en Modalidad Conjunta

Cambios legales a3ASESOR | ren 2017

- Orden HFP/231/2018 por la que se aprueban los modelos de declaración del IRPF y del IP del ejercicio 2017

- Impuesto sobre la Renta de las Personas Físicas

Novedades a3ASESOR | ren 2017.4

Presentación del Impuesto sobre la Renta (Modelo 100) y del Impuesto sobre el Patrimonio (Modelo 714)

En esta versión ya tienes disponible la presentación telemática del Impuesto sobre la Renta de las Personas Físicas (Modelo 100) y del Impuesto sobre el Patrimonio (Modelo 714).

Novedades a3ASESOR | ren 2017.3

Nuevos datos descargables de la página Web de la AEAT

Como novedad en esta campaña de renta, en a3ASESOR|ren se podrán descargar los siguientes datos de la página Web de la AEAT:

| Concepto | Código en la AEAT | Elemento en a3ASESOR | ren |

| Ventas de fondos de inversión cotizados, sin retención | FIC | VO (Tipo: Otros bienes sin retención) |

| Ventas de derechos de suscripción | TVD | VO (Tipo: Derechos de suscripción negociados en mercados organizados) |

| Aportaciones a patrimonios protegidos de personas con discapacidad | DNP | AD |

En la descarga de los datos fiscales de los inmuebles, se calculará el "Valor catastral del suelo" por diferencia entre el "Valor catastral total" y el "Valor de la construcción".

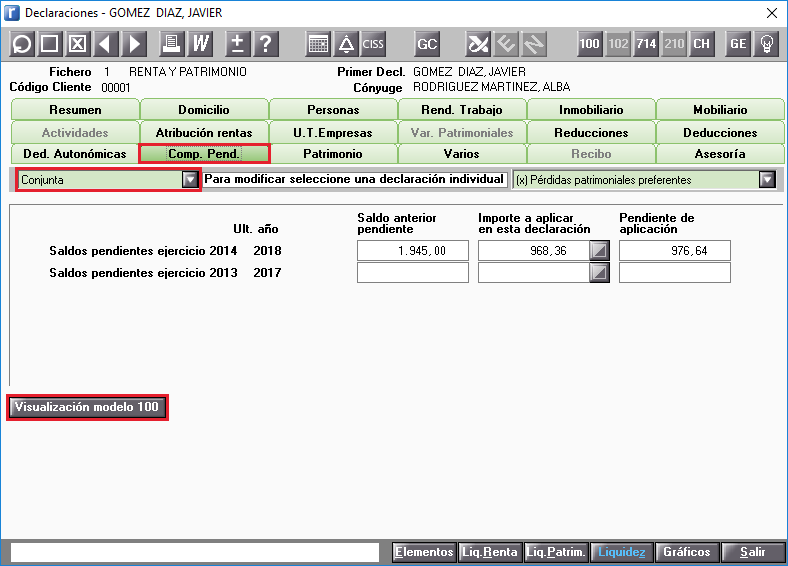

Detalle de Cálculo de las Compensaciones Pendientes en Modalidad Conjunta

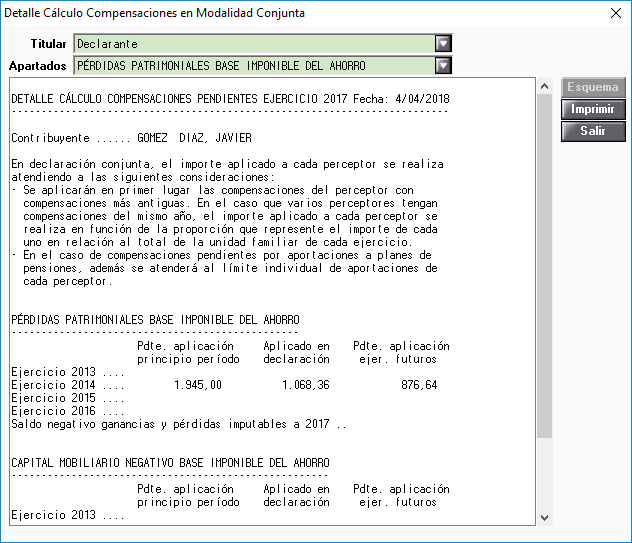

En la opción Compensaciones pendientes se ha incorporado un Detalle de Cálculo de las Compensaciones Pendientes en Modalidad Conjunta, al que se puede acceder pulsando el botón  .

.

Este detalle de cálculo permite visualizar de forma individualizada por declarante los importes pendientes de aplicación al principio del período, lo aplicado en la declaración, y lo pendiente de aplicación para ejercicios futuros para cada una de las compensaciones pendientes, que se aplicarán en Modalidad Conjunta.

A tener en cuenta

En el modelo 100 se crea un nuevo anexo «C» que recopila toda la información con trascendencia en ejercicios futuros que hasta ahora se recogía en distintos apartados del modelo de declaración.

Orden HFP/231/2018 por la que se aprueban los modelos de declaración del IRPF y del IP del ejercicio 2017

Se adapta la aplicación a la Orden HFP/231/2018, de 6 de marzo, por la que se aprueban los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio, ejercicio 2017, se determinan el lugar, forma y plazos de presentación de los mismos, se establecen los procedimientos de obtención, modificación, confirmación y presentación del borrador de declaración del Impuesto sobre la Renta de las Personas Físicas, se determinan las condiciones generales y el procedimiento para la presentación de ambos por medios telemáticos o telefónicos y por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

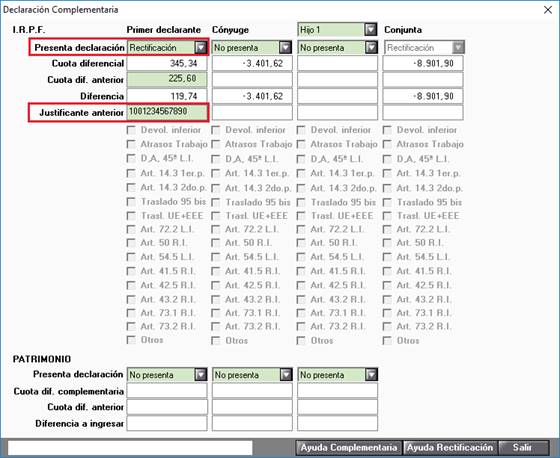

Declaración complementaria

Solicitud de rectificación de autoliquidación

A partir de 2017 se incorpora en la aplicación la posibilidad de solicitar la rectificación de autoliquidación del impuesto sobre la renta, cuando el contribuyente haya cometido errores u omisiones que determinen una cantidad a devolver mayor a la solicitada, o una cantidad a ingresar menor (también si el resultado no varía).

En la ventana Declaración complementaria, selecciona en el campo “Presenta declaración” la opción “Rectificación” y a continuación informa el Número de justificante de la anterior declaración presentada.

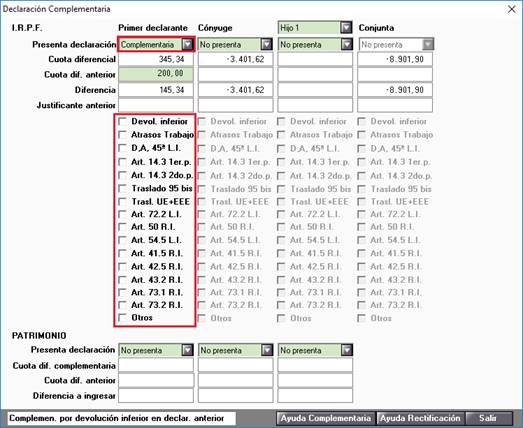

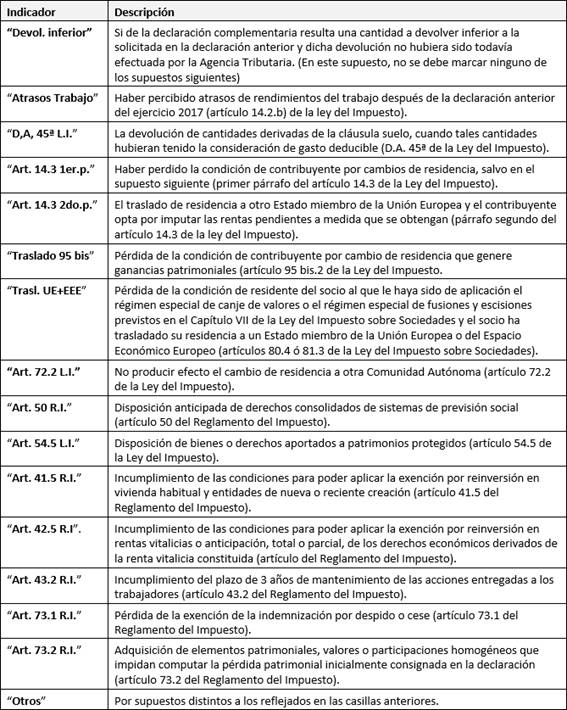

Supuestos de Declaración Complementaria

En la ventana “Declaración complementaria” se crean nuevos supuestos de declaración complementaria:

En la parte inferior de la ventana dispones de una ayuda con una breve explicación de cada supuesto.

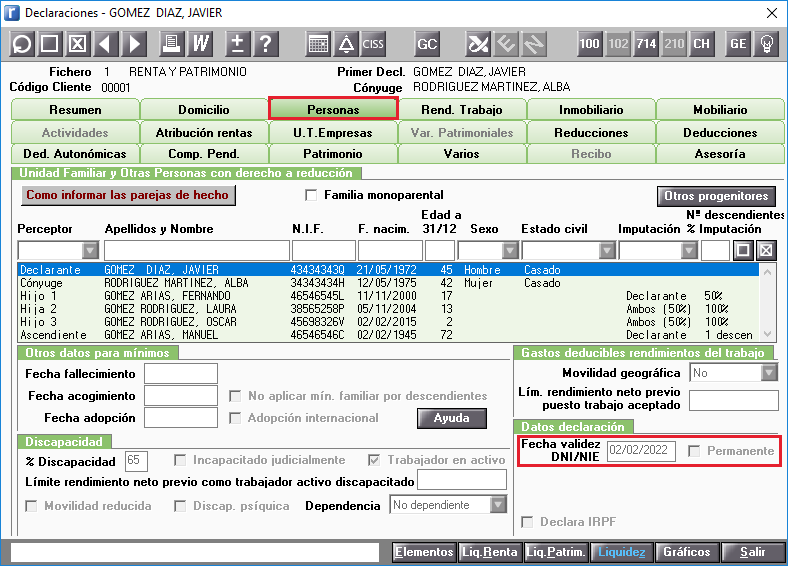

Fecha de caducidad del Documento Nacional de Identidad (DNI)

En el apartado Datos declaración de la opción Personas del Mantenimiento de declaraciones se ha incluido el campo “Fecha validez DNI/NIE”, y el indicador "Permanente" (fecha de caducidad 01/01/9999).

La fecha de caducidad del Documento Nacional de Identidad (DNI) del declarante será un dato obligatorio para obtener el Número de Referencia, necesario para la realización de gestiones en la AEAT como la consulta o descarga de datos fiscales, presentación telemática individual de declaraciones, consultar los Expedientes existentes de los declarantes,…etc, en la próxima campaña de renta y patrimonio.

A tener en cuenta

En el caso de que el documento nacional de identidad (DNI) sea de carácter permanente (fecha de caducidad 01/01/9999), sea un número de identificación fiscal (NIF) que comience con las letras K, L, M, X, Y o Z, o si el importe de la casilla

450 es 0, para la solicitud del Número de Referencia se deberá informar las 5 últimas posiciones del Código Internacional

de Cuenta Bancaria española (IBAN) en el que figure el contribuyente como titular.

Si el declarante tiene informado el IBAN en el apartado Impresos de la opción Resumen, la aplicación cogerá automáticamente el IBAN para la solicitud del Número de Referencia. Si no está informado será el usuario quién deberá informarlo manualmente.

Para la obtención del Número de referencia, los contribuyentes deberán comunicar su Número de Identificación Fiscal (NIF), el importe de la casilla 450 de la declaración del Impuesto sobre la Renta de las Personas Físicas correspondiente al ejercicio 2016, “Base liquidable general sometida a gravamen”, y, este año, como novedad, deberá comunicarse la fecha de caducidad de su Documento Nacional de Identidad (DNI).

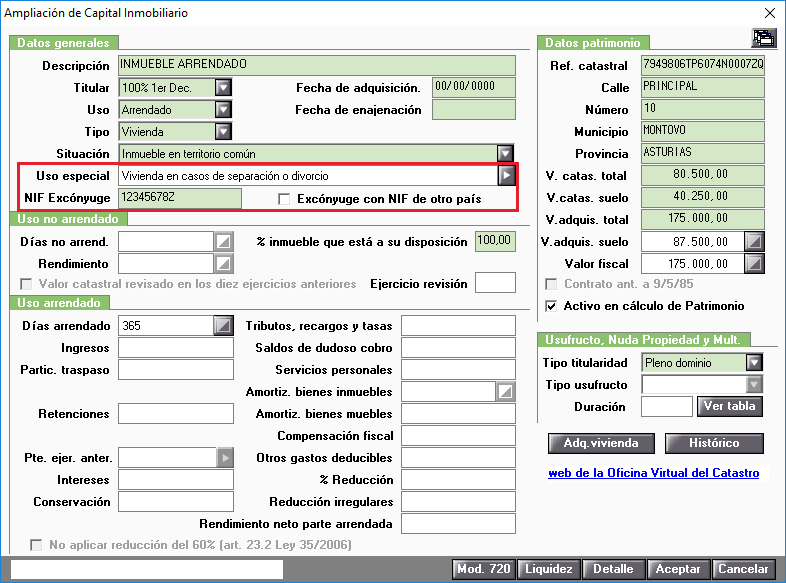

Rendimientos del Capital Inmobiliario

En la ventana Ampliación de Capital Inmobiliario se han incorporado los campos “NIF Excónyuge” y “Excónyuge con NIF de otro país”.

Se deberá cumplimentar el NIF del ex cónyuge en aquellos inmuebles que tengan informado como uso especial “Vivienda en casos de separación o divorcio”, si el excónyuge dispone de un NIF de otro país deberás marcar el indicador “Excónyuge con NIF de otro país”.

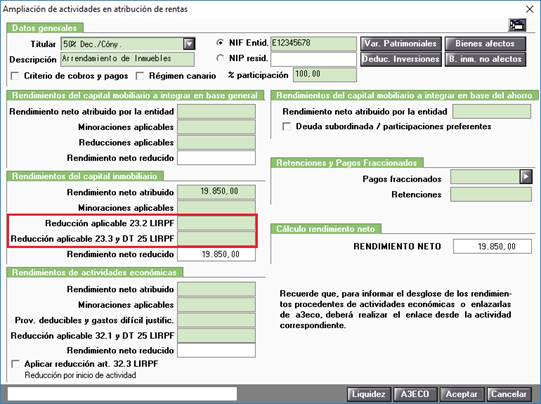

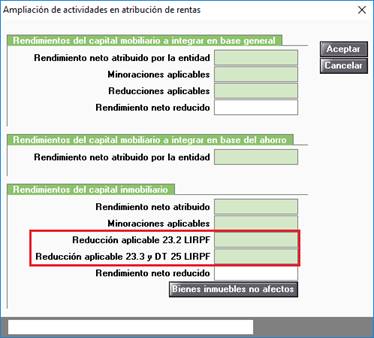

Atribuciones de rentas

Las reducciones aplicables de los rendimientos del capital inmobiliario en actividades en atribución de rentas se desglosan en dos casillas:

- Reducción aplicable 23.2 LIRF: Reducción del 60% sobre los rendimientos netos de capital inmobiliario en los supuestos de arrendamiento de viviendas.

- Reducción aplicable 23.3 y DT 25 LIRF: Reducción del 30% sobre los rendimientos netos del capital inmobiliario con periodo de generación superior a dos años u obtenidos de forma notoriamente irregular en el tiempo.

En los elemento de Atribuciones de rentas (AR) en la Relación de Elementos del Mantenimiento de Declaraciones.

En la ventana Ampliación de actividades en atribución de rentas de los elementos de Actividades profesionales (PD, PC) o Empresariales (ED, EC, EM, GD, GC y GM) en la Relación de Elementos del Mantenimiento de Declaraciones.

En la opción Compensaciones pendientes se ha incorporado un Detalle de Cálculo de las Compensaciones Pendientes en Modalidad Conjunta, al que se puede acceder pulsando el botón Visualización modelo 100.

Este detalle de cálculo permite visualizar por declarante los importes pendientes de aplicación al principio del período, lo aplicado en la declaración, y lo pendiente de aplicación para ejercicios futuros para cada una de las compensaciones pendientes.

A tener en cuenta

En el modelo 100 se crea un nuevo anexo «C» que recopila toda la información con trascendencia en ejercicios futuros que hasta ahora se recogía en distintos apartados del modelo de declaración.

Impuesto sobre la Renta de las Personas Físicas

Ganancias y pérdidas patrimoniales

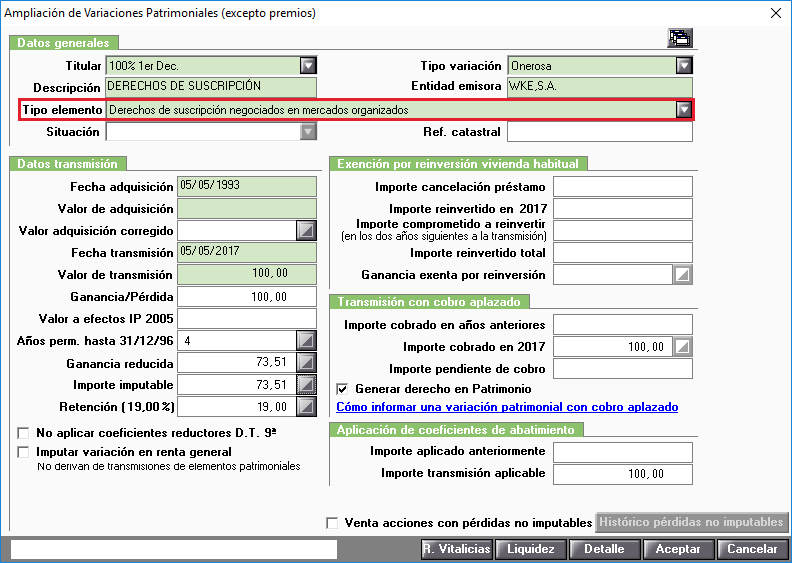

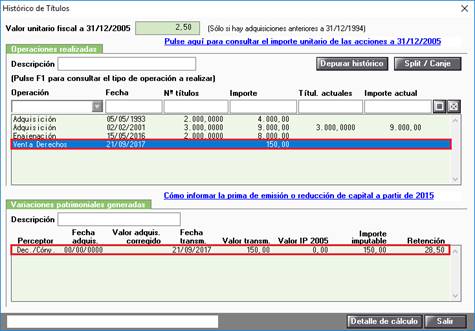

Derechos de suscripción

A partir de 1 de enero de 2017 la transmisión de los derechos de suscripción preferente procedentes de valores admitidos a negociación se califica como ganancia patrimonial sometida a retención.

En los elementos VO (Variaciones patrimoniales) se incorporan dos nuevos tipos de elemento:

- “Derechos de suscripción negociados en mercados organizados”.

- “Derechos de suscripción NO negociados en mercados organizados”.

A tener en cuenta:

Revisa el tipo de elemento de las Variaciones patrimoniales (VO) por la venta de derechos de suscripción informados en la versión 2017.2 de a3ASESOR|ren.

Los derechos de suscripción informados en la versión 2017.2 con el tipo de elemento "Derechos de suscripción" se convertirán al tipo de elemento “Derechos de suscripción negociados en mercados organizados”.

En el Histórico de Títulos cuando se informe una venta de derechos con fecha 2017, se generará automáticamente la ganancia patrimonial sometida a retención por la transmisión de los derechos de suscripción.

Integración y compensación de rentas

Porcentaje de compensación entre rendimientos y ganancias y pérdidas patrimoniales que se integran en la base imponible del ahorro en 2015, 2016 y 2017

El porcentaje de compensación entre el saldo de rendimientos de mobiliario del ahorro/ganancias patrimoniales de la base del ahorro 2017 será del 20% (en 2016 era el 15%).

Deducciones Estatales

Deducción por obras de mejora en la vivienda de propiedad o en el edificio en la que esta se encuentre

Se suprime la deducción por obras de mejora en la vivienda de propiedad o en el edificio en la que esta se encuentre desde el 07-05-2011 (Elemento MV).

Deducciones por inversiones empresariales

- Producciones cinematográficas. Se elevan los porcentajes de la deducción: del 20% al 25% respecto del primer millón de euros y del 18% al 20% sobre el exceso.

- Producciones extranjeras. Se eleva el porcentaje de deducción del 15% al 20%.