Cómo informar una variación patrimonial con cobro aplazado

Aplica a: a3ASESOR | ren

Para informar una variación patrimonial con cobro aplazado accede a la Relación de Elementos del Mantenimiento de Declarantes, y selecciona un tipo de elemento VO (Variación onerosa/lucrativa).

En el apartado Datos generales de la ventana Ampliación de Variaciones Patrimoniales (excepto premios), informa la titularidad, selecciona el tipo variación (onerosa o lucrativa), y el tipo de variación patrimonial del que se trate. Dispones de los siguientes tipos de variaciones patrimoniales para el cobro aplazado:

- Vivienda habitual (se debe informar la “Referencia catastral”).

- Inmuebles y derechos reales sobre inmuebles (se debe informar la “Referencia catastral”).

- Otros bienes sin retención.

- Otros derechos sobre bienes inmuebles y valores del art. 108 ley 24/1998.

- Acciones NO negociadas en mercados oficiales.

- Acciones negociadas en mercados oficiales pero transmitidas fuera de ellos u operaciones a plazos.

La cumplimentación de la información de las transmisiones con cobro aplazado, es diferente en función si la transmisión con cobro aplazado es del ejercicio, si la transmisión viene traspasada del ejercicio anterior, o se da de alta en el ejercicio actual y tiene origen en años anteriores.

- Transmisión con cobro aplazado con origen en el ejercicio actual.

- Transmisión con cobro aplazado traspasada del ejercicio anterior.

- Transmisión con cobro aplazado informada en el ejercicio actual con origen en años anteriores.

Transmisión con cobro aplazado con origen en el ejercicio actual

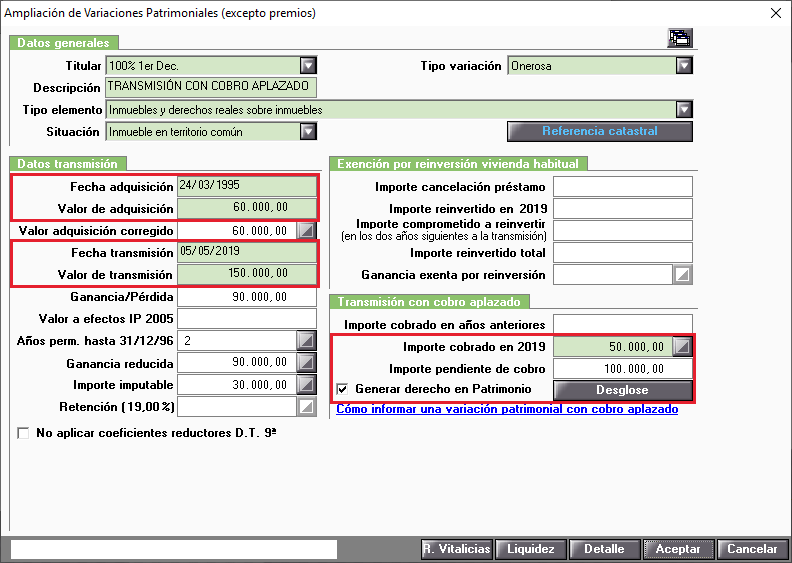

Si la transmisión con cobro aplazado tiene su origen en el ejercicio actual, en primer lugar cumplimenta los datos del apartado “Datos transmisión”, la “Fecha adquisición”, el “Valor de adquisición”, la “Fecha transmisión”, y el “Valor de transmisión”.

A continuación, cumplimenta únicamente el “Importe cobrado en el 2019” del apartado “Transmisión con cobro aplazado”, automáticamente la aplicación calcula el importe pendiente de cobro, y el “Importe Imputable” en la declaración de renta del ejercicio 2019.

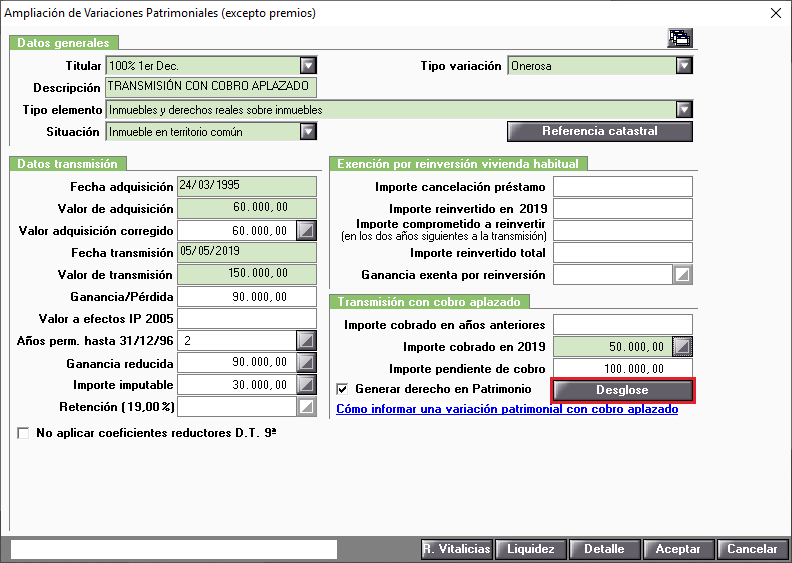

En las transmisiones con cobro aplazado y fecha de transmisión del ejercicio actual, se deberá detallar los importes a percibir en los próximos años pulsando el botón  para su cumplimentación.

para su cumplimentación.

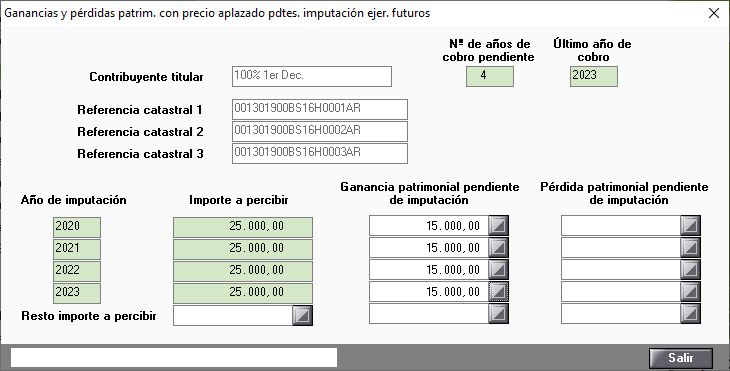

En la ventana Ganancias y pérdidas patrim. con precio aplazado pdtes. imputación ejer. futuros deberás cumplimentar la información correspondiente a los "Nº de años de cobro pendiente", el "Último año de cobro", los "Años de imputación", así como los "Importes a percibir".

Si el literal del botón  aparece de color azul significa que hay datos informados en la ventana.

aparece de color azul significa que hay datos informados en la ventana.

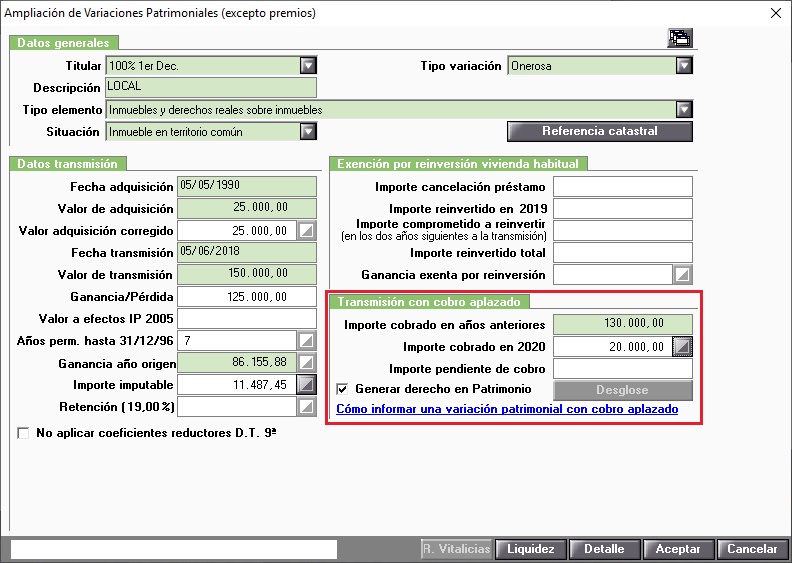

Transmisión con cobro aplazado traspasada del ejercicio anterior

Si la transmisión con cobro aplazado viene traspasada del ejercicio anterior se deberá cumplimentar únicamente el “Importe cobrado en el 2019” del apartado “Transmisión con cobro aplazado”, automáticamente la aplicación calcula el importe pendiente de cobro, y el “Importe Imputable” en la declaración de renta del ejercicio 2019.

De cara al traspaso de datos del próximo ejercicio, los importes cobrados se traspasarán al campo “Importe cobrado en años anteriores”, sumándose al importe que hubiese.

Si marca el indicador “Generar derecho en Patrimonio”, la aplicación generará automáticamente un elemento de patrimonio del tipo O (Demás Bienes y derechos de Contenido Económico), por el importe pendiente de cobro.

Una vez informados todos los datos puede comprobar los cálculos realizados por la aplicación pulsando el botón  de la parte inferior de la ventana.

de la parte inferior de la ventana.

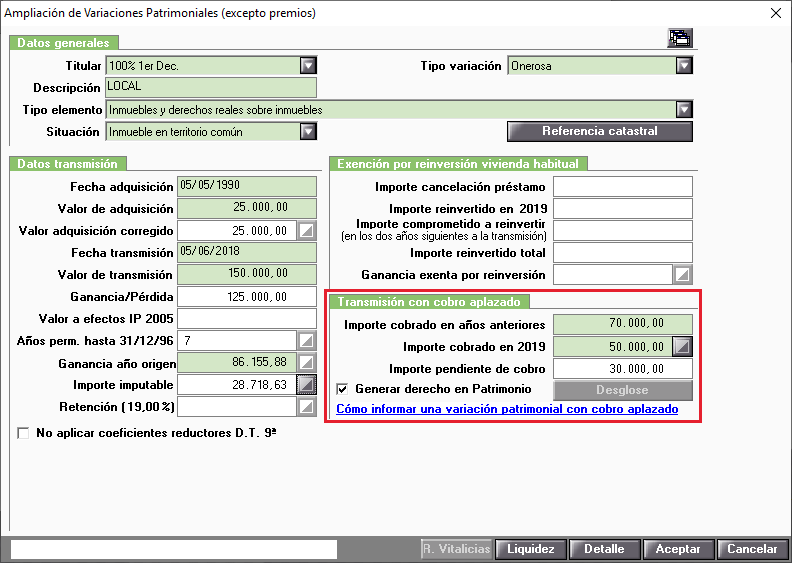

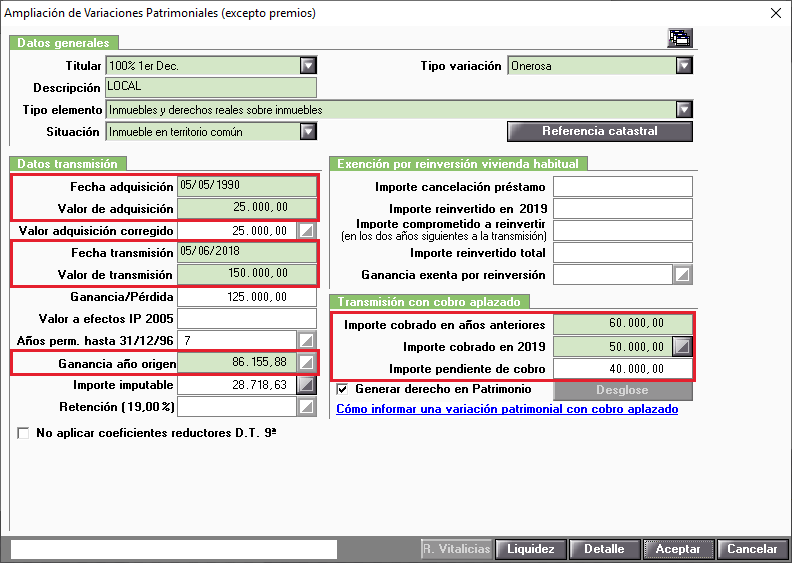

Transmisión con cobro aplazado informada en el ejercicio actual con origen en años anteriores

Si la transmisión con cobro aplazado se da de alta en el ejercicio, en el apartado “Datos transmisión” informa manualmente los campos “Fecha adquisición”, “Valor de adquisición”, “Fecha transmisión”, “Valor de transmisión” y la “Ganancia año origen”.

A continuación informa el “Importe cobrado en años anteriores” y el “Importe cobrado en 2019” en el apartado “Transmisión con cobro aplazado”, la aplicación calcula automáticamente el “Importe Imputable”.

A tener en cuenta

En los tipos de variación patrimonial fondos de inversión y acciones negociadas en mercados oficiales no se permite modificar el "Importe cobrado en 2019".