Cómo informar los rendimientos procedentes de otras modalidades de imposición de capitales sujetos a retención

Aplica a: a3ASESOR | ren

Para informar los rendimientos procedentes de otras modalidades de imposición de capitales sujetos a retención, accede a la Relación de Elementos pulsando el botón  de la parte inferior derecha de la ventana del Mantenimiento de Declaraciones, y en la ventana Relación de Elementos selecciona un elemento tipo OS (Otros rend. Sujetos a retención).

de la parte inferior derecha de la ventana del Mantenimiento de Declaraciones, y en la ventana Relación de Elementos selecciona un elemento tipo OS (Otros rend. Sujetos a retención).

La ventana Ampliación de Capital Mobiliario permite la entrada de todos aquellos rendimientos que provengan del capital mobiliario, pudiendo informar los datos para el Impuesto sobre la Renta y para el Impuesto sobre el Patrimonio.

Para cumplimentar los datos, accede a los campos activados (color verde) e indica los datos que correspondan. Los campos desactivados (color blanco) se informan de forma automática aunque pueden ser modificados manualmente pulsando el botón  adjunto al campo.

adjunto al campo.

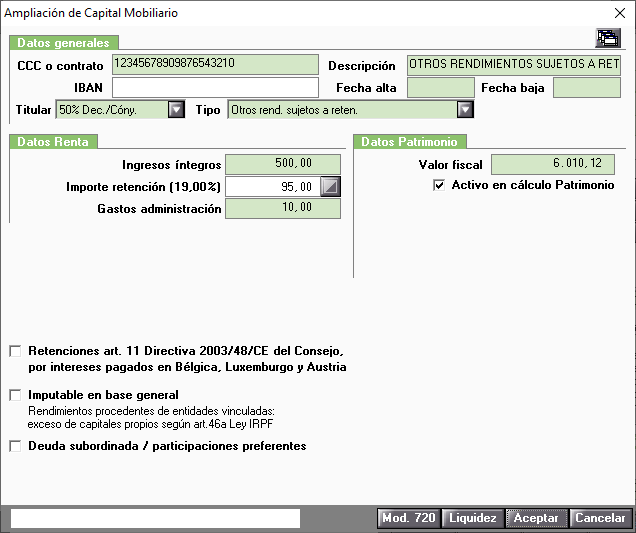

Datos generales

En el apartado Datos generales al informar el Número de Cuenta o Contrato, el campo “Descripción” recoge automáticamente el nombre del Banco, siempre que este campo no tenga informada ninguna descripción.

Aquellos elementos que tengan informada una fecha de baja no serán traspasados al ejercicio siguiente. Muy útil para no tener que eliminar los elementos al año siguiente, así como para que no aparezcan como documentación a solicitar cuando se confeccionen los listados Mailing del año siguiente.

En el resto de apartados de la ventana se informan los datos económicos de los rendimientos de capital mobiliario obtenidos por los declarantes, para el cálculo del Impuesto sobre la Renta y del Impuesto de Patrimonio.

Datos Renta

En el apartado Datos Renta informa los rendimientos procedentes de otras modalidades de imposición de capitales sujetos a retención.

El campo "Gastos de administración" se inhabilitará cuando se se marque el indicador "Deuda subordinada / participaciones preferentes". Para el cálculo de la liquidez del elemento, los gastos de administración se han de informar manualmente en la ventana Liquidez.

Cuando se trate de retenciones a cuenta practicadas por intereses pagados en Bélgica, Luxemburgo y Austria, en virtud del artículo 11 de la Directiva 2003/48/CE del Consejo, de 3 de junio de 2003, marca el indicador “Retenciones art. 11 Directiva 2003/48/CE del Consejo, por intereses pagados en Bélgica, Luxemburgo y Austria” de la parte inferior izquierda de la ventana.

Cuando los rendimientos procedan de entidades vinculadas con el contribuyente, marca el indicador “Imputable en base general” de la parte inferior izquierda de la ventana.

Cuando los rendimientos procedan de valores de deuda subordinada o participaciones preferentes marca el indicador “Deuda subordinada/participaciones preferentes” de la parte inferior izquierda de la ventana.

Datos Patrimonio

El importe informado en el campo “Valor fiscal” del apartado Datos Patrimonio será trasladado automáticamente a la declaración de Patrimonio para su cálculo. En este mismo apartado dispones del indicador "Activo en Cálculo de Patrimonio". Su función es la de incluir o no un elemento en el cálculo de dicha declaración.

Pulsando el botón  dispones de la posibilidad de importar los rendimientos informados en el modelo 720 del declarante para confeccionar su declaración.

dispones de la posibilidad de importar los rendimientos informados en el modelo 720 del declarante para confeccionar su declaración.

Pulsando el botón  accederás a la ventana Liquidez, la cual muestra el cálculo de la liquidez del elemento, que se refleja en conceptos como la renta líquida y las inversiones.

accederás a la ventana Liquidez, la cual muestra el cálculo de la liquidez del elemento, que se refleja en conceptos como la renta líquida y las inversiones.