Cómo informar los rendimientos del capital inmobiliario y las imputaciones de rentas inmobiliarias de los declarantes

Aplica a: a3ASESOR | ren

Para informar los rendimientos del capital inmobiliario y las imputaciones de rentas inmobiliarias, accede a la Relación de Elementos pulsando el botón  de la parte inferior derecha de la ventana del Mantenimiento de Declaraciones, y en la ventana Relación de Elementos realiza el alta del elemento correspondiente:

de la parte inferior derecha de la ventana del Mantenimiento de Declaraciones, y en la ventana Relación de Elementos realiza el alta del elemento correspondiente:

| ELEMENTOS DE CAPITAL INMOBILIARIO | |

| VH | Vivienda habitual |

| IN | Otros inmuebles No arrendados |

| IA | Inmuebles arrendados |

| IF | Inmuebles arrendados a familiares |

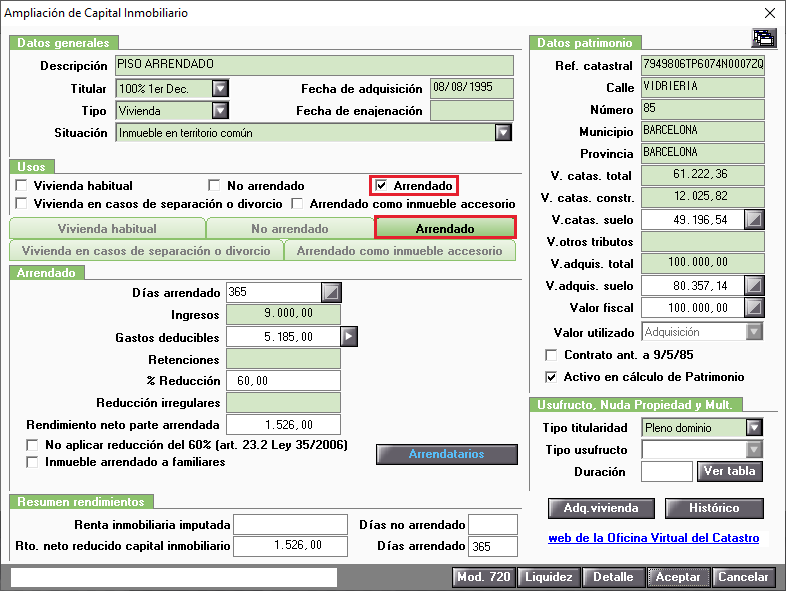

La ventana Ampliación de Capital Inmobiliario permite la entrada de todos aquellos rendimientos que provengan de la titularidad de bienes inmuebles, o de derechos reales sobre los mismos, y no afectos a actividades, pudiendo informar los datos para el Impuesto sobre la Renta y para el Impuesto sobre el Patrimonio. La ventana está dividida en cinco apartados.

Datos generales

El primer apartado permite informar los Datos Generales del inmueble. En el campo “Titular” dispone de una lista de opciones predefinidas. En ella constan los miembros de la Unidad Familiar introducidos hasta el momento, más la opción "Otros" mediante la cual puede hacer constar situaciones no previstas, como por ejemplo propiedad compartida.

En función del Uso de la Vivienda (Vivienda habitual, No arrendado, Arrendado a familiares), y del Tipo de Inmueble (Vivienda, Parking/Trastero, Local, Solar, Rústica) informado, se activaran aquellos campos que se han de informar en la ventana. Los campos no activados indican que el dato no es aplicable al elemento o bien que su cálculo es automático, aunque el cálculo puede ser modificados manualmente pulsando el botón  adjunto al campo.

adjunto al campo.

Las situaciones (claves) de los inmuebles a informar son las siguientes:

- Clave 1. Inmueble en territorio común: Inmueble con referencia catastral situado en cualquier punto del territorio español, con excepción de la Comunidad Autónoma del País Vasco y Comunidad Foral de Navarra (Es OBLIGATORIA la correcta cumplimentación de la Referencia Catastral, ya que el módulo de impresión facilitado por la AEAT valida que sea correcta).

- Clave 2. Inmueble en territorio foral (País Vasco): Inmueble con referencia catastral situado en la Comunidad Autónoma del País Vasco (Es OBLIGATORIA la cumplimentación de la Referencia Catastral).

- Clave 3. Vivienda en territorio foral (Navarra): Inmueble con referencia catastral situado en la Comunidad Foral de Navarra (Es OBLIGATORIA la cumplimentación de la Referencia Catastral).

- Clave 4. Vivienda sin referencia catastral: Inmueble situado en cualquier punto del territorio español, pero sin tener asignada referencia catastral (El módulo de impresión facilitado por la AEAT no valida).

- Clave 5. Vivienda en el extranjero: Inmueble situado en el extranjero (El módulo de impresión facilitado por la AEAT no valida que la Referencia Catastral informada sea correcta).

Aquellos elementos que tengan informada una fecha de enajenación no serán traspasados al ejercicio siguiente. Muy útil para no tener que eliminar los elementos al año siguiente, así como para que no aparezcan como documentación a solicitar cuando se confeccionen los listados Mailing del año siguiente.

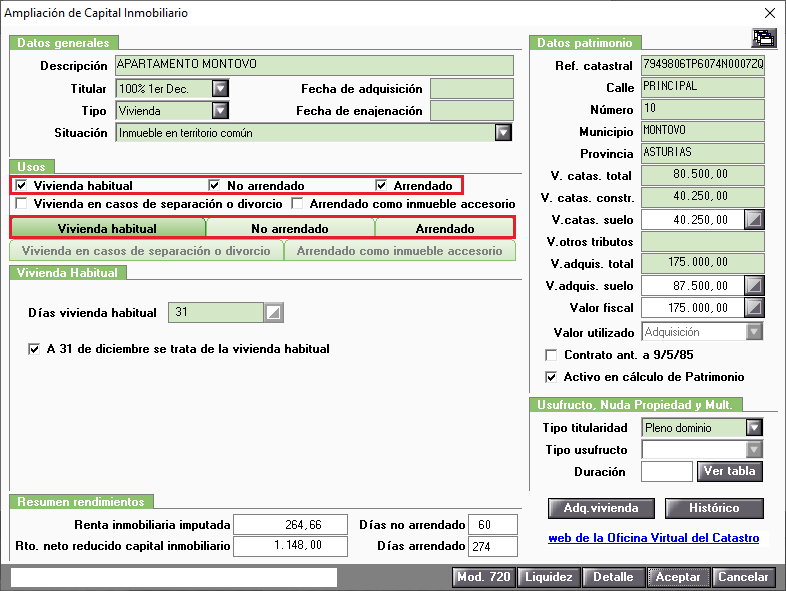

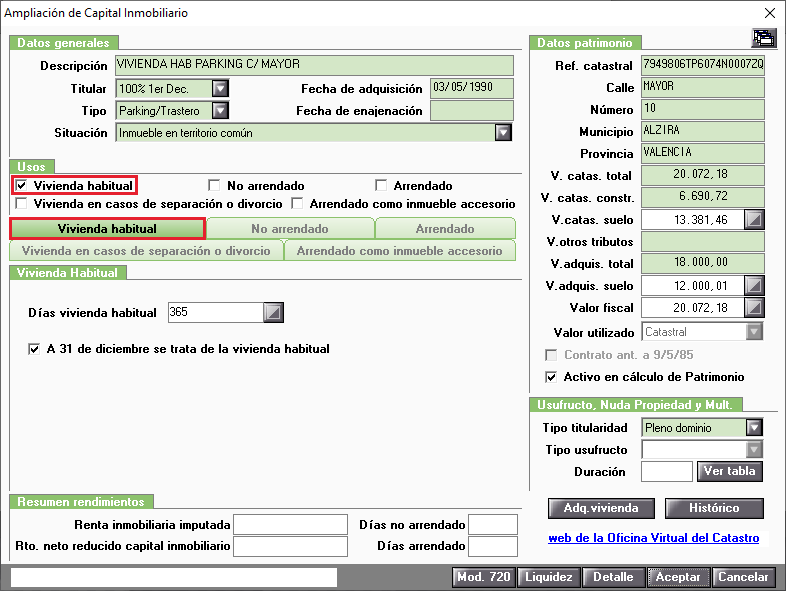

En el apartado Usos indica los diferentes usos que haya tenido el inmueble durante el ejercicio:

- Vivienda habitual.

- No arrendado.

- Arrendado.

- Vivienda en casos de separación o divorcio.

- Arrendado como inmueble accesorio.

Nota:

Los bienes inmuebles afectos a las Actividades Económicas se han de informar desde las propias Actividades.

En función de los usos marcados, se activan las diferentes pestañas con los diferentes usos a cumplimentar en la parte inferior.

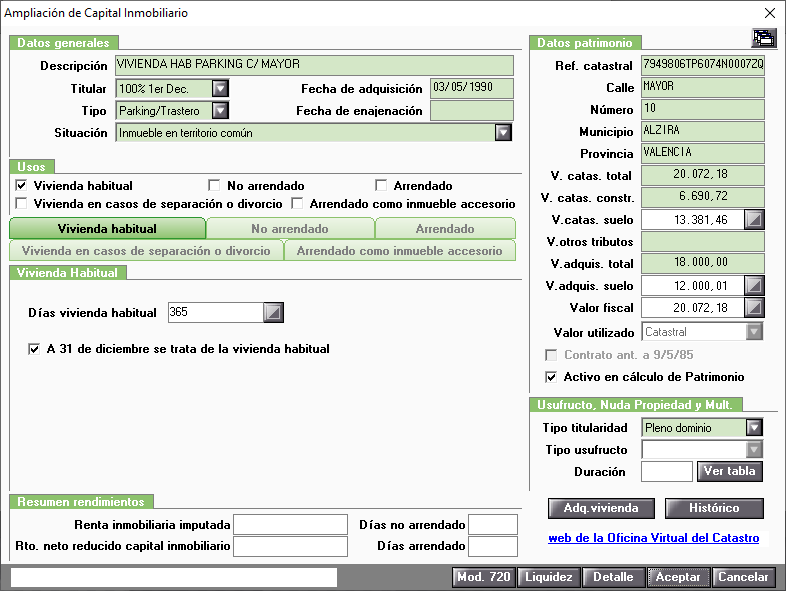

Vivienda habitual

El número de días que el inmueble ha sido la vivienda habitual del declarante se informa automáticamente en función de la fecha de adquisición informada. Puedes modificar manualmente el número de días pulsando el botón ajunto al campo.

Si el inmueble ha sido la vivienda habitual del declarante a 31 de diciembre, marca el indicador "A 31 de diciembre se trata de la vivienda habitual" para el cálculo del Impuesto sobre el Patrimonio.

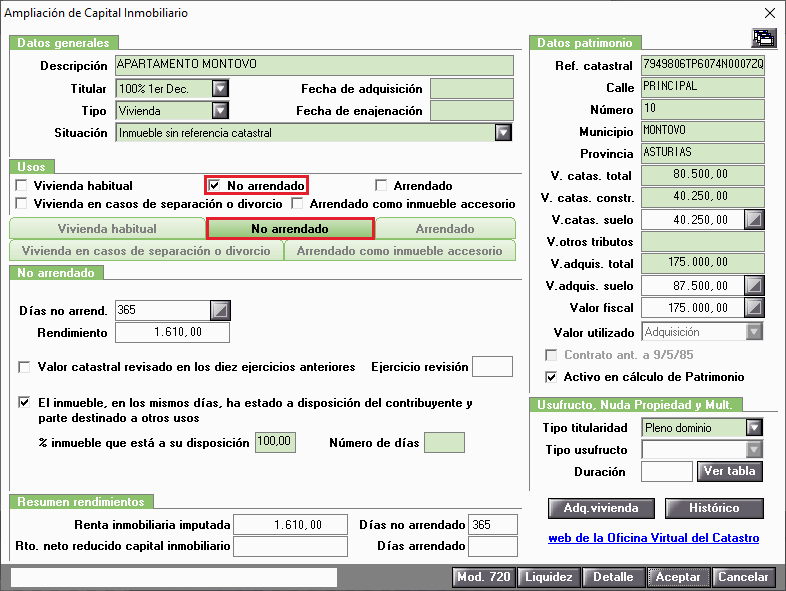

No arrendado

El uso No arrendado permite informar los datos de los inmuebles que hayan estado en el ejercicio a disposición de sus titulares y que por lo tanto hayan generado imputación de rentas.

El cálculo del rendimiento es automático en función de los datos informados. A partir de a3ASESOR | ren 2021, no se podrá informar o modificar manualmente el rendimiento del inmueble, de cara a evitar errores de validación en la presentación de las declaraciones en la página web de la Agencia Tributaria.

Los campos no activados (en blanco) indican que su cálculo es automático, aunque el cálculo puede ser modificado manualmente pulsando el botón adjunto al campo.

Marca el indicador “V.Catastral revisado diez ejercicios ant” en aquellos inmuebles que tengan el valor catastral revisado en los 10 períodos impositivos anteriores al momento en que se va a imputar la renta. A continuación en el campo “Ejercicio revisión” informa el año de la última revisión catastral del inmueble.

Marca el indicador "El inmueble, en los mismos días, ha estado a disposición del contribuyente y parte destinado a otros usos", en el caso de que el inmueble además de estar en el ejercicio a disposición de sus titulares hubiese estado, en los mismos días, destinado a otros usos. en tal caso deberás cumplimentar los datos relativos al porcentaje del inmueble que está a disposición del contribuyente y el número de días:

- En el campo “% del inmueble que está a su disposición” deberás indicar 100%, si la totalidad del inmueble del que el contribuyente es total o parcialmente titular está a su disposición. Por ejemplo, si tienes el pleno dominio o el usufructo del 50% de un inmueble y está a su disposición la totalidad deberás indicar en este campo 100%. En el supuesto de que sólo una parte del inmueble del que el contribuyente es titular esté a disposición del mismo (por ejemplo por encontrarse en parte cedido, arrendado o afecto a una actividad económica) deberás indicar, el porcentaje que representa la superficie del inmueble que está su disposición respecto a la superficie total. Este porcentaje afecta al cálculo de los rendimientos de los inmuebles no arrendados, y de la amortización en los rendimientos de inmuebles arrendados.

- En el campo "Número de días" deberás informar número de días que el inmueble, ha estado a disposición del contribuyente y parte destinado a otros usos.

Arrendado

El uso Arrendado permite informar los ingresos percibidos y los gastos deducibles de aquellos inmuebles que en el ejercicio hayan estado arrendados, subarrendados o cedidos a terceros o cuando el propietario haya percibido rendimientos por la constitución o cesión de derechos o facultades de uso o disfrute sobre el inmueble (usufructo).

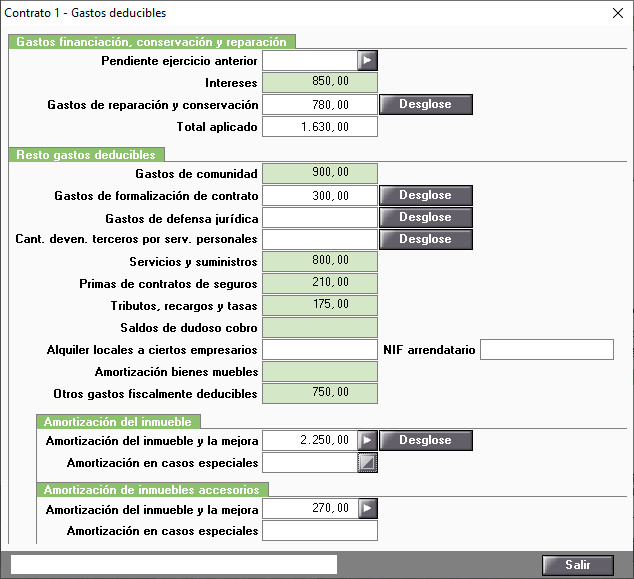

Gastos deducibles

Para cumplimentar los "Gastos deducibles" pulsa el botón  adjunto al campo. Se deberán desglosar los gastos de reparación y conservación, los gastos de formalización de contrato, los gastos de defensa jurídica, las cantidades devengadas por terceros por servicios personales, y las mejoras realizadas en el inmueble pulsando el botón

adjunto al campo. Se deberán desglosar los gastos de reparación y conservación, los gastos de formalización de contrato, los gastos de defensa jurídica, las cantidades devengadas por terceros por servicios personales, y las mejoras realizadas en el inmueble pulsando el botón  adjunto a los campos.

adjunto a los campos.

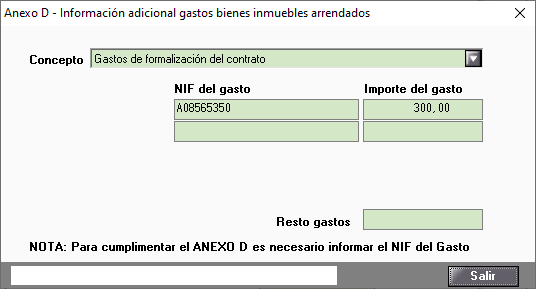

El literal del botón pasará a ser de color azul  cuando hayan datos informados en la ventana Anexo D - Información adicional gastos bienes arrendados.

cuando hayan datos informados en la ventana Anexo D - Información adicional gastos bienes arrendados.

Irán al Anexo D aquellos gastos deducibles que tengan informado el NIF del gasto.

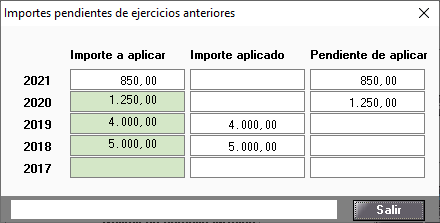

Importes pendientes de ejercicios anteriores

En el campo “Pendiente ejercicio anterior” del apartado Gastos financiación, conservación y reparación informa los importes de intereses, y de gastos de reparación y conservación pendientes de compensar de ejercicios anteriores:

- Si el inmueble ya existía en el año anterior, y hubiesen importes pendientes de compensar de ejercicios anteriores, estos se traspasarán a este campo, cuando se realice el traspaso de datos del año anterior.

- Si el inmueble es de nueva creación en este año y tiene que informar importes pendientes de compensar, pulsa el botón

adjunto al campo “Pendiente ejercicio anterior”, y en la ventana Importes pendientes de ejercicios anteriores informa las cantidades pendientes de compensar en el año correspondiente.

adjunto al campo “Pendiente ejercicio anterior”, y en la ventana Importes pendientes de ejercicios anteriores informa las cantidades pendientes de compensar en el año correspondiente.

En esta ventana puedes visualizar los importes pendientes de compensar del ejercicio, los pendientes de compensar procedentes de ejercicios anteriores y los aplicados.

Cuando concurran importes a compensar del propio ejercicio con importes a compensar de ejercicios anteriores, se entenderán aplicados, en primer lugar, los importes correspondientes a años anteriores. El exceso se podrá deducir en los cuatro años siguientes.

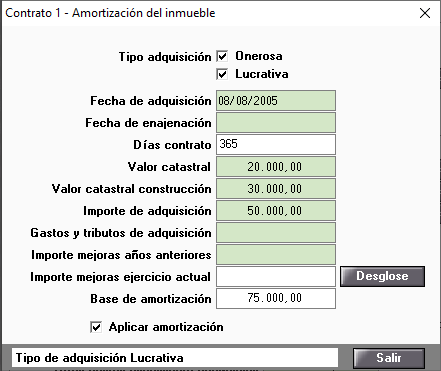

Amortización del inmueble

Algunos gastos, como la Amortización del inmueble y la Amortización de los inmuebles accesorios requerirán de información adicional para su cálculo automático. Pulsa el botón adjunto al campo para su cumplimentación.

El cálculo de la Amortización del inmueble y la Amortización de los inmuebles accesorios es automático en función de los datos informados. A partir de a3ASESOR | ren 2021, no se podrán informar o modificar manualmente, de cara a evitar errores de validación en la presentación de las declaraciones en la página web de la Agencia Tributaria.

Amortización del inmueble

En primer lugar indica el "Tipo adquisición": Onerosa, Lucrativa u, Onerosa y Lucrativa simultáneamente.

Nota: Para que el calculo de la amortización sea correcto la titularidad del inmueble ha de ser del 100% de uno de los declarantes.

En el caso que se produzca de forma simultánea la adquisición onerosa y adquisición lucrativa del inmueble se deberá informar los porcentajes correspondientes en el campo "% Onerosa / Lucrativa".

A tener en cuenta

- Al acceder por primera vez a la ventana Amortización del inmueble, se informará automáticamente el importe del valor de adquisición total ("V.adquis. total") del apartado Datos Patrimonio en el campo "Importe de adquisición".

En el caso que el importe de adquisición incluya los gastos y tributos de adquisición del inmueble el usuario deberá desglosarlos en el campo "Gastos y tributos de adquisición".

Una vez se haya accedido por primera vez a la ventana Amortización del inmueble, si se modifica el importe del valor de adquisición total del apartado Datos Patrimonio, el importe no se actualizará automáticamente en esta ventana. - Para el cálculo de la Amortización del inmueble es obligatorio informar el importe de adquisición del inmueble.

- A partir de a3ASESOR | ren 2021, no se podrán informar o modificar manualmente la Base de amortización, de cara a evitar errores de validación en la presentación de las declaraciones en la página web de la Agencia Tributaria.

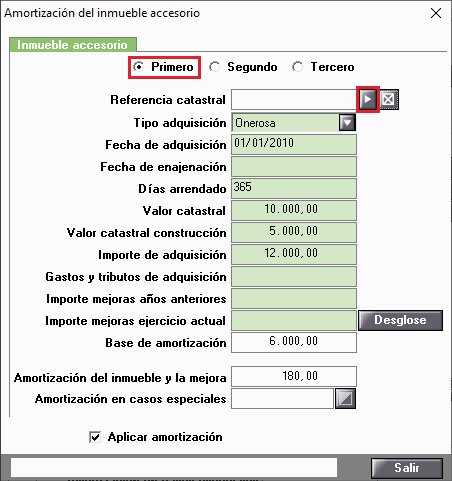

Amortización del inmueble accesorio

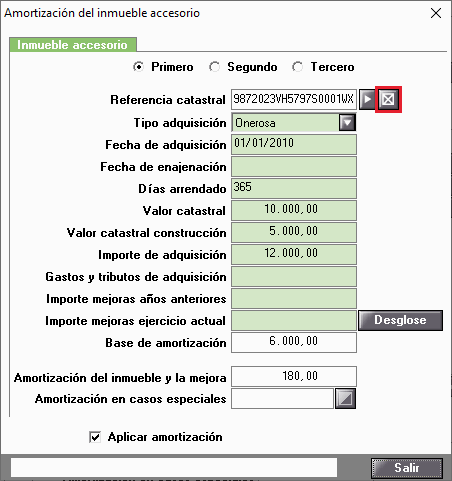

En la cumplimentación de los datos para el cálculo de la amortización del inmueble accesorio, se deberá vincular cada inmueble accesorio con el inmueble arrendado principal pulsando el botón adjunto al campo "Referencia Catastral".

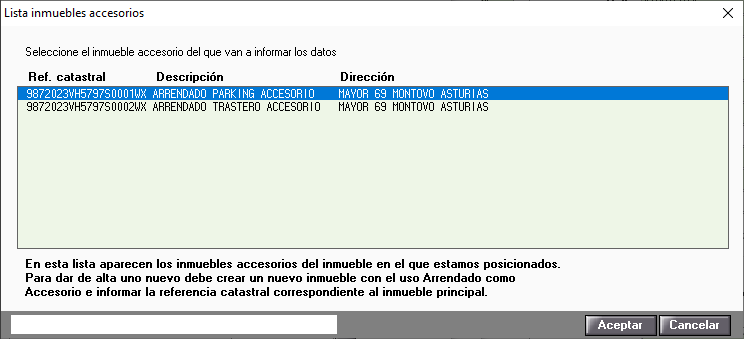

Selecciona el inmueble accesorio del que se van a informar los datos para el cálculo de la amortización. En la lista aparecerán los inmuebles accesorios del inmueble en el que te encuentras posicionado.

En el caso que no te aparezca ningún inmueble, deberás dar de alta un nuevo inmueble con el Uso "Arrendado como Accesorio" e informar la referencia catastral correspondiente al inmueble principal.

Para desvincular el inmueble accesorio del inmueble principal únicamente debes pulsar el botón Boton eliminar adjunto al campo "Referencia catastral".

A partir de a3ASESOR | ren 2021, no se podrán informar o modificar manualmente la Base de amortización, de cara a evitar errores de validación en la presentación de las declaraciones en la página web de la Agencia Tributaria.

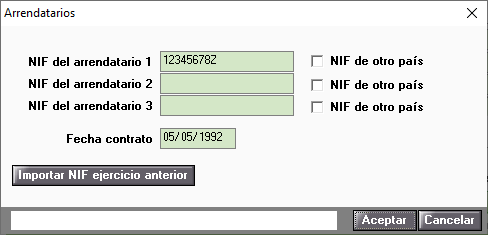

Arrendatarios

Pulsando el botón  accederás a la ventana Arrendatarios en la que podrás informar los NIF de los arrendatarios del inmueble en caso de arrendamiento y la Fecha de contrato. Pulsando el botón

accederás a la ventana Arrendatarios en la que podrás informar los NIF de los arrendatarios del inmueble en caso de arrendamiento y la Fecha de contrato. Pulsando el botón  dispones de la posibilidad de importar los NIF del ejercicio anterior.

dispones de la posibilidad de importar los NIF del ejercicio anterior.

Marca el indicador “No aplicar reducción del 60% (Art. 23.2 ley 35/2006)” en aquellos casos en los que no se debe aplicar la reducción del 60% en los arrendamientos de bienes inmuebles destinados a vivienda, como son los casos de alquileres de temporada y para el ejercicio de una actividad económica.

En el caso de un inmueble arrendamiento a familiares marca el indicador "Inmueble arrendado a familiares".

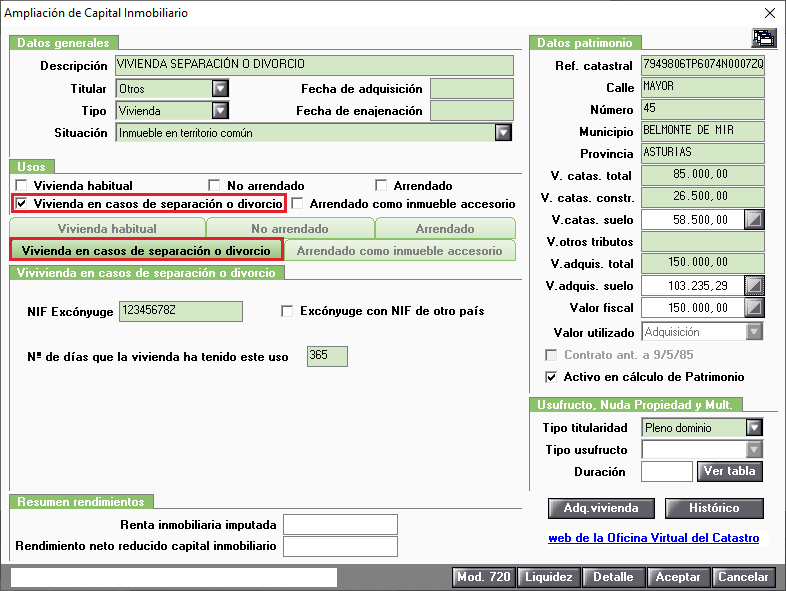

Vivienda en casos de separación o divorcio

El uso Vivienda en casos de separación o divorcio permite informar los inmuebles de los que sea total o parcialmente titular, pero que constituyen la vivienda habitual de su anterior cónyuge y/o de sus hijos, por haberles sido asignado a éstos el uso exclusivo del mismo en la resolución o sentencia de separación legal o divorcio.

En este uso se debe informar:

- El NIF del ex-cónyuge o en su caso el número de identificación del país de residencia.

- El número de días en los que ha tenido este uso. Si el inmueble hubiese tenido durante el año otros usos también deberá marcarlos y cumplimentar los datos adicionales que se soliciten.

A tener en cuenta

Si debe aplicarse la deducción por adquisición de vivienda, realice el alta de un elemento tipo AV en la Relación de Elementos y cumplimente sus datos.

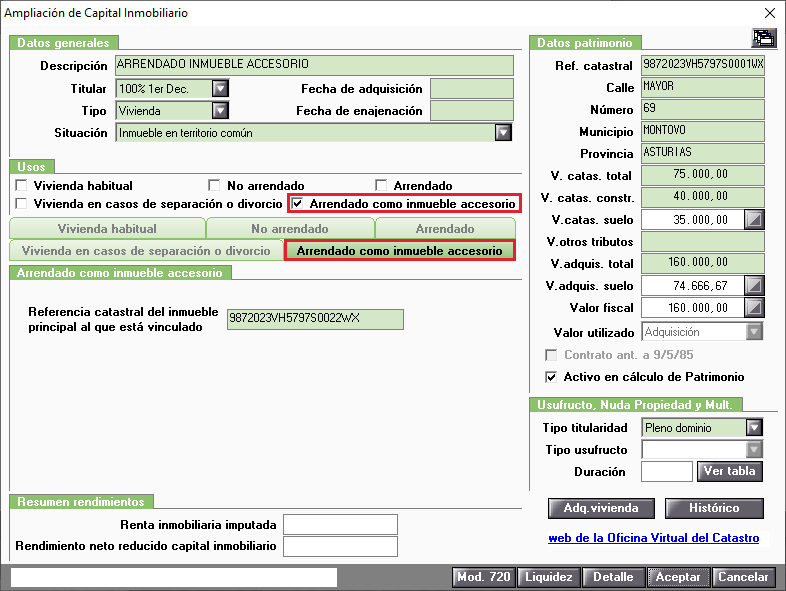

Arrendado como inmueble accesorio

El uso Arrendado como inmueble accesorio permite informar los inmueble arrendados, subarrendados o cedidos a terceros conjuntamente con otro inmueble considerado el objeto principal del arrendamiento, subarrendamiento o cesión, cuando no esté especificada la parte de la contraprestación que corresponda individualmente a cada uno de ellos. (Por ejemplo, plaza de garaje arrendada conjuntamente con una vivienda).

En este uso se debe informar la referencia catastral del inmueble principal al que está vinculado.

Datos patrimonio

Los Datos patrimonio informados, independientemente del tipo de inmueble, se trasladarán automáticamente a la declaración de Patrimonio. Ten en cuenta que algunos de estos datos informados en el apartado son necesarios para el cálculo del Impuesto sobre la Renta.

Cuando se trate de contratos de arrendamiento celebrados con anterioridad al 9 de mayo de 1985, que no disfruten del derecho a la revisión de la renta por aplicación de la regla 7ª del apartado 11 de la disposición transitoria segunda de la Ley 29/1994, de 24 de noviembre, de Arrendamientos Urbanos, marca el indicador “Contrato ant. a 9/5/85”. Se incluirá adicionalmente, como gasto deducible, mientras subsista esta situación y en concepto de compensación, una cantidad equivalente a la amortización del inmueble.

El indicador "Activo en Cálculo de Patrimonio" permite incluir o no el elemento en el cálculo del Impuesto sobre el Patrimonio.

Usufructo, Nuda Propiedad y Mult.

En el apartado Usufructo o Nuda Propiedad se informa el tipo de titularidad que ejerce el declarante sobre el elemento de capital inmobiliario (pleno dominio, usufructo o nuda propiedad). En caso de que la propiedad del elemento sea en usufructo, indique si este es temporal o vitalicio y la duración del usufructo en caso de que éste sea temporal, o año de nacimiento en caso de ser vitalicio.

Pulsando el botón  accederás a una ventana auxiliar que te permitirá informar los datos necesarios para el cálculo de la Deducción por Adquisición de Vivienda Habitual, así como, llevar un control de la deuda pendiente de amortizar.

accederás a una ventana auxiliar que te permitirá informar los datos necesarios para el cálculo de la Deducción por Adquisición de Vivienda Habitual, así como, llevar un control de la deuda pendiente de amortizar.

Pulsando el botón  accederás a la ventana Histórico de Inmobiliario que te permitirá realizar un seguimiento de la evolución del inmueble y la introducción de aquellos datos necesarios para el cálculo de la variación patrimonial en el caso de producirse la enajenación del inmueble (hay un Histórico para cada inmueble).

accederás a la ventana Histórico de Inmobiliario que te permitirá realizar un seguimiento de la evolución del inmueble y la introducción de aquellos datos necesarios para el cálculo de la variación patrimonial en el caso de producirse la enajenación del inmueble (hay un Histórico para cada inmueble).

Pulsando el botón  accederás a la ventana Liquidez, la cual muestra el cálculo de la liquidez del inmueble, que se refleja en conceptos como la renta líquida, las inversiones y las desinversiones en el inmueble.

accederás a la ventana Liquidez, la cual muestra el cálculo de la liquidez del inmueble, que se refleja en conceptos como la renta líquida, las inversiones y las desinversiones en el inmueble.

Una vez informados todos los datos puedes comprobar los cálculos realizados por la aplicación pulsando el botón  de la parte inferior de la ventana.

de la parte inferior de la ventana.

|

A tener en cuenta Todos los cálculos se reparten en función de la titularidad indicada para los perceptores. |

Recuerda que dispones de la posibilidad de importar los Rendimientos de Capital Inmobiliario del declarante del modelo 720 para confeccionar la declaración, pulsando el botón  .

.