Puntos a tener en cuenta en caso de un declarante fallecido

Aplica a: a3ASESOR | ren

A continuación, te desarrollamos los puntos a tener en cuenta para la correcta cumplimentación de la declaración, cuando uno de los declarantes fallece durante el ejercicio:

- Dónde se informa la fecha de fallecimiento del declarante

- Informar los datos del progenitor fallecido en otros progenitores

- Prorrateo de los rendimientos

- Fecha caducidad deducción familiar por familia numerosa

- Modalidad de tributación

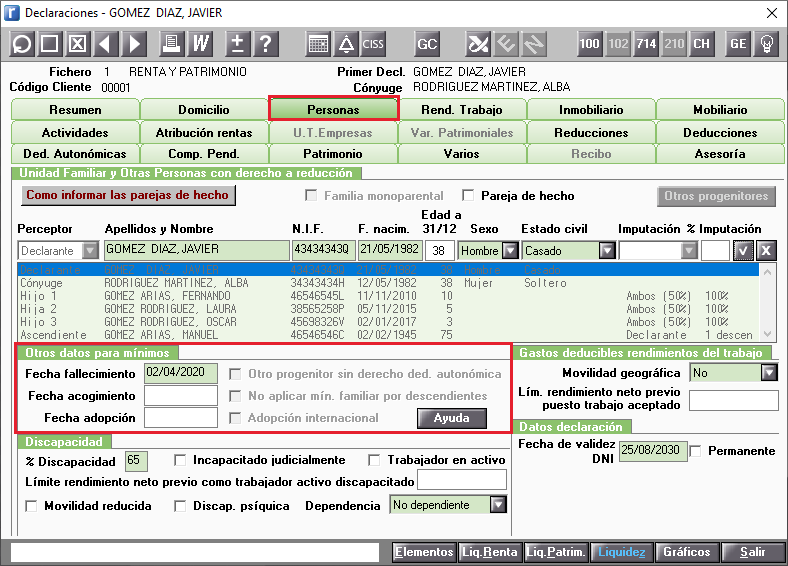

1. Dónde se informa la fecha de fallecimiento del declarante

La fecha de fallecimiento de las personas se informa en el apartado Otros datos para mínimos de la opción Personas del Mantenimiento de Declaraciones.

Para informar la fecha, haz doble clic con el ratón sobre la persona a la que se quiera informar la fecha de fallecimiento, e informa la fecha en el campo “Fecha fallecimiento” del apartado Otros datos para mínimos. Una vez informada pulsa el botón  para aceptar.

para aceptar.

Si la fecha de fallecimiento se produce el 31/12, la fecha de fallecimiento no se ha de informar.

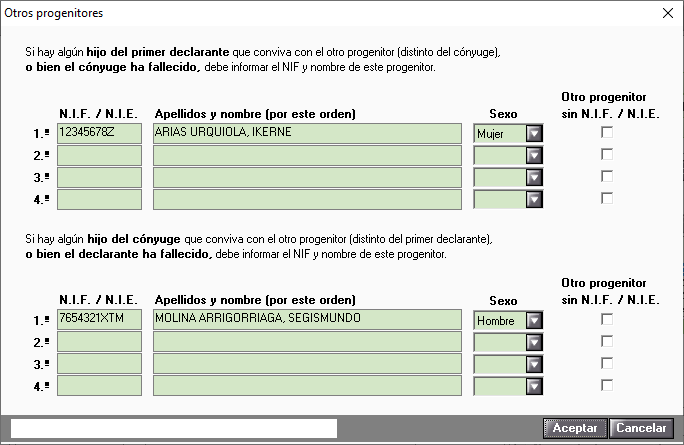

2. Informar los datos del progenitor fallecido en otros progenitores

En el caso que algún hijo del declarante / cónyuge conviva con el otro progenitor (distinto del cónyuge / declarante), o bien el cónyuge / declarante ha fallecido, se deberá informar el NIF y nombre de este progenitor.

3. Prorrateo de los rendimientos

La fecha es informativa para su impresión en el modelo, no realizándose ningún cálculo en función de ella, por lo que el usuario deberá prorratear manualmente los rendimientos en la Relación de Elementos.

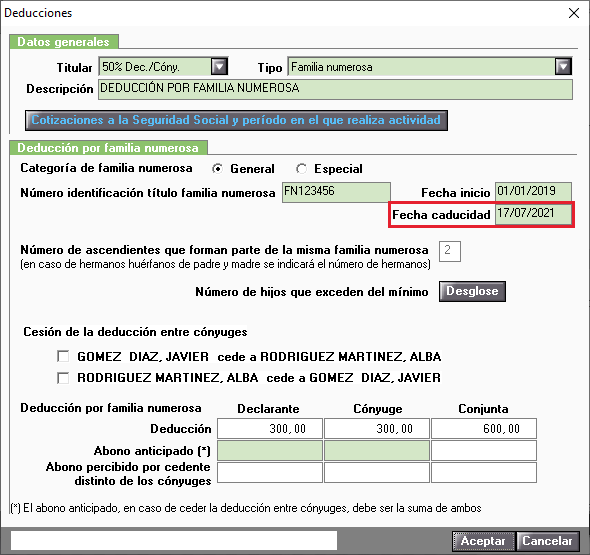

4. Fecha caducidad deducción familiar por familia numerosa

Si en la declaración del declarante fallecido hay informada una deducción familiar por familia numerosa, deberás informar la fecha de fallecimiento del declarante como fecha de caducidad del título de familia numerosa.

5. Modalidades de tributación

Si se produce el fallecimiento de algún miembro de la unidad familiar durante el año, existen únicamente las siguientes modalidades de presentación:

- Tributación individual de todos los miembros de la unidad familiar.

- Tributación conjunta de la unidad familiar (determinada según la situación a 31 de diciembre) sin incluir al fallecido, y tributación individual del fallecido.

Recuerda, que dispones en la aplicación de la utilidad Separar Declarante / Cónyuge en dos declaraciones independientes, en la opción Utilidades / Separa / Declarante / Cónyuge del menú principal de la aplicación.