Cómo informar los rendimientos por el alquiler de apartamentos turísticos

Aplica a: a3ASESOR | ren

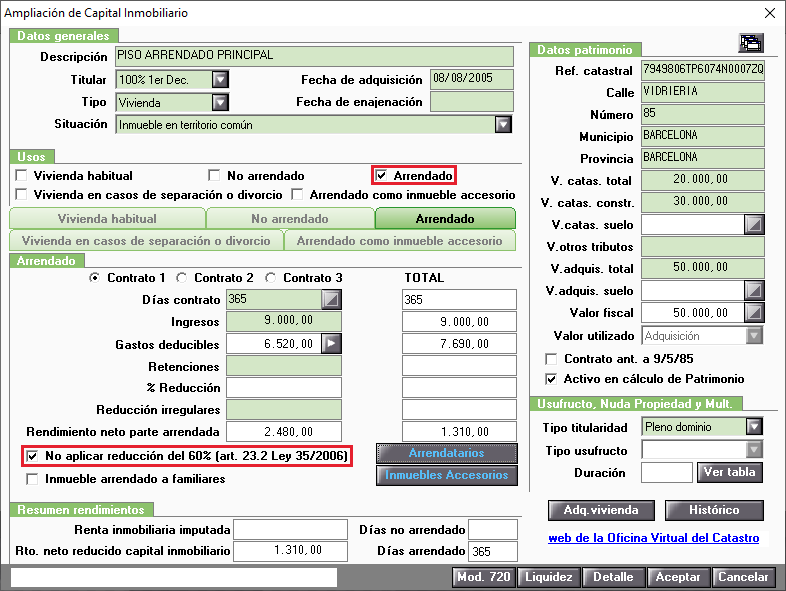

Con carácter general, los rendimientos derivados del alquiler de apartamentos turísticos tienen la consideración de rendimientos del capital inmobiliario.

Los rendimientos obtenidos por el arrendamiento se declararán por el titular del inmueble por la diferencia entre los ingresos íntegros y los gastos fiscalmente deducibles.

Al rendimiento neto resultante de esa operación no le resultará aplicable la reducción del 60% prevista en el artículo 23.2 de la Ley de IRPF.

El NIF de los arrendatarios de los inmuebles arrendados se informa pulsando el botón  .

.

![]() A tener en cuenta

A tener en cuenta

El Modelo 100 permite un máximo de 3 NIF por inmueble. En el caso de superar este número de arrendatarios durante el ejercicio consulta con la Agencia Tributaria la manera de proceder.

Los periodos de tiempo en los que el inmueble no haya sido objeto de cesión, generan la correspondiente imputación de renta inmobiliaria, al igual que cualquier otro inmueble, cuya cuantía sería el resultado de aplicar el porcentaje de imputación que corresponda (1,1% ó 2%) al valor catastral del inmueble, y en función del número de días que no haya estado cedido con fines turísticos (o, en su caso, arrendado).