a3ASESOR | ren 2017.4.2 23/05/2018. Mejoras y correcciones

Aplica a: a3ASESOR | ren

Mejoras

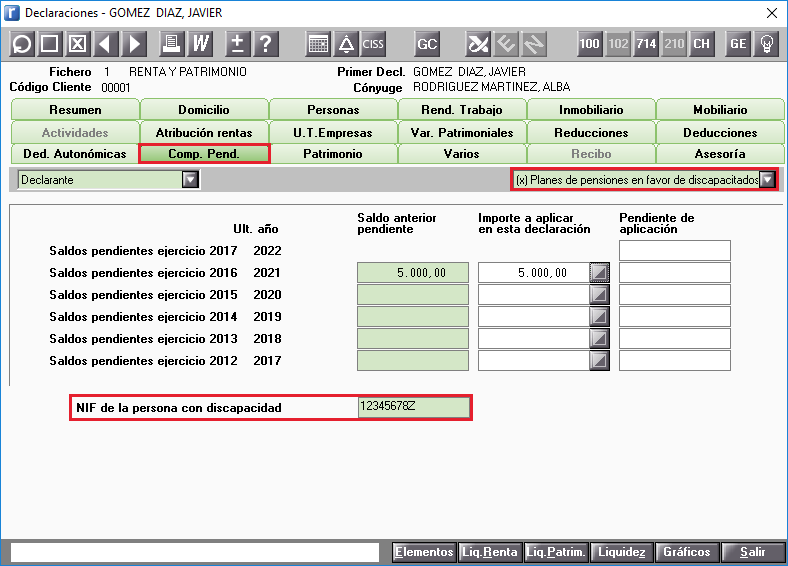

Nº de identificación fiscal (NIF) de la persona con discapacidad

En el tipo de compensación pendiente "Planes de pensiones en favor de discapacitados" de la opción Compensaciones Pendientes se ha incorporado el campo "NIF de la persona con discapacidad".

Deberás informar aquí el NIF de la persona con discapacidad cuando existan cantidades pendientes de aplicación, y no haya un elemento dado de alta en la Relación de Elementos con el NIF informado.

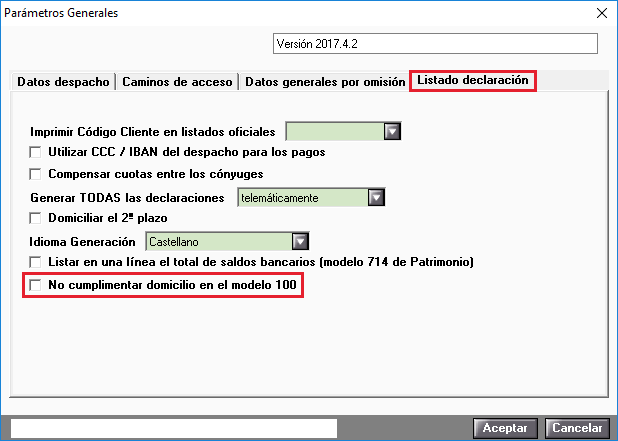

No cumplimentar domicilio en el modelo 100

Con el fín de minimizar los errores en las presentaciones telemáticas por lotes de las declaraciones por errores en los datos censales, se ha incorporado en la pestaña "Listado declaración" de Parámetros generales el indicador "No cumplimentar domicilio en el modelo 100". Si marcas este indicador no se cumplimentará el Domicilio en la presentación de las declaraciones.

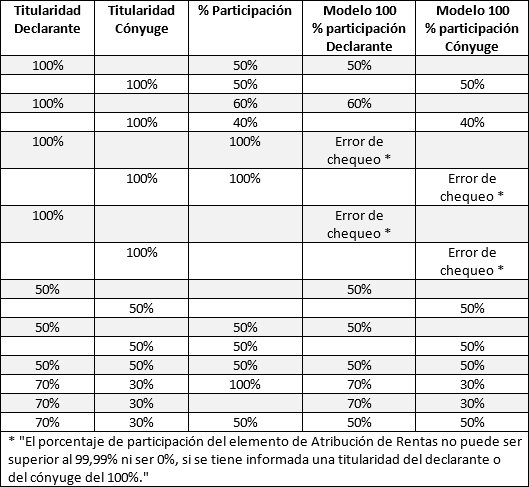

% de participación de las actividades en Atribuciones de Rentas

Se mejora la cumplimentación del % de participación de las actividades en Atribuciones de Rentas:

- En el caso de actividades en Atribuciones de Rentas en las que sólo hay informado un titular al 100%, y "no se informa % de participación" o se informa del "100%", aparecerá el siguiente mensaje de chequeo: "El porcentaje de participación del elemento de Atribución de Rentas no puede ser superior al 99,99% ni ser 0%, si se tiene informada una titularidad del declarante o del cónyuge del 100%.".

- En actividades en Atribución de Rentas con titularidad compartida, por ejemplo 50% Dec. / Cóny., 70% Dec. / 30% Cóny., si en el campo "% de participación" se informa "100%" o "no se informa %", se llevará al modelo como % de participación los % informados en la titularidad del elemento.

- Si se informa un % de participación diferente a los anteriores ("100%" o "no se informa %"), se llevará al modelo el "% de participación" informado en el campo.

Ejemplos de cumplimentación:

Correcciones

Errores de validación de los modelos en la página Web de la AEAT

Modelo 100

Se corrigen los siguientes mensajes de validación que impedían la presentación del modelo en la página Web de la AEAT:

- E040231 - La casilla [0017] no coincide con la suma de las casillas [0016]

- E090862 - La casilla [0237] no coincide con la suma de las casillas [0218]. Número línea 1

E130531 - La casilla [0400] no coincide con [0237] + [0274] + [0281] + [0289] + [0382] Número línea - E160211 - La casilla 510 no coincide con (506-508)

E160221 - La casilla 511 no coincide con (507-509)

Obligación de declarar

- En la obligación a declarar, los nuevos tipos de VO "Derechos de suscripción negociados en mercados organizados." y "Derechos de suscripción NO negociados en mercados organizados." irán por la Regla 1 si tienen retención, mientras que irán por la regla 2 si no la tienen.

Servicios disponibles en la Web de la AEAT

- Se producía un "Error 40" cuando se solicitaba el número de referencia, siendo el importe de la base liquidable general a gravamen correspondiente al ejercicio anterior (casilla 450) "0" y estando el IBAN del declarante informado en la opción Resumen.

Traspaso de datos del ejercicio anterior

- En algunas ocasiones se producía un "Error 153 elemento de una tabla fuera de rango linea 697 en el fichero RENBRUTO.GNT" cuando se realizaba el traspaso de declarantes que tenían elementos del tipo GM (Agracia Módulos).

Deducción por inversión en elementos nuevos

- No se calculaba correctamente la deducción por inversión en elementos nuevos cuando en un mismo elemento IV (Inv. empresar. (Rég. general)) se informaban importes de inversión en 2016 y 2017.

Límite conjunto de las deducciones por incentivos y estímulos a la inversión empresarial

- Para el cálculo del límite conjunto de las deducciones por incentivos y estímulos a la inversión empresarial, no se minoraba de la cuota íntegra estatal los importes de la deducción por inversión en empresas de nueva o reciente creación.

Deducciones autonómicas

Comunidad Autónoma de Canarias

- Aparecían importes en las deducciones autonómicas por obras de rehabilitación energética y reforma de la vivienda habitual, y por gastos de enfermedad del hijo 2, en la modalidad de tributación conjunta cuando no existía cónyuge.

Comunidad Autónoma de Cantabria

- Se aplicaba la deducción autonómica por cuidado de familiares a aquellos descendientes mayores de 3 años.

- En aquellas declaraciones generadas hasta la versión 2017.4.1 de 3 de Mayo de la CCAA de Cantabria, que se han aplicado la deducción autonómica por obras de mejora en 2017, en algunos casos se ha imprimido en la casilla 0873 "Por obras de mejora generada en 2017 a deducir en los 2 años siguientes" la misma cantidad que en la casilla 867 "Importe de la deducción".

¿Cómo localizar los posibles declarantes afectados?

En la opción Utilidades / Declaraciones a revisar se ha incorporado un listado en el que se presentarán todos aquellos declarantes que tienen informado el mismo importe en las casillas 0867 y 0873 del modelo por obras de mejora en viviendas.

Si desea ver las declaraciones afectadas seleccione "Listadas" en "Situación declaraciones". - En aquellas declaraciones que se aplicaron la deducción autonómica por obras de mejora en el ejercicio 2016, se ha traspasado al 2017 como cantidad pendiente a aplicar en este ejercicio el mismo importe de la deducción que se aplicó en el ejercicio 2016.

¿Cómo localizar los posibles declarantes afectados?

En la opción Utilidades / Declaraciones a revisar se ha incorporado un listado en el que se presentarán todos aquellos los declarantes con cantidades de 2016 pendientes de aplicación por obras de mejora para que pueda proceder a la revisión y modificación de la cantidad traspasada a a3ASESOR | ren 2017.

Comunidad Autónoma de Catalunya

- Se acumulaban en la modalidad de tributación conjunta declarante (pareja de hecho) las cantidades correspondientes al cónyuge de la deducción autonómica por donativos a entidades que fomentan el uso de la lengua catalana o de la occitana. En la modalidad de tributación conjunta cónyuge (pareja de hecho) se acumulaban del declarante.

- Se acumulaban en la modalidad de tributación conjunta declarante (pareja de hecho) las cantidades correspondientes al cónyuge de la deducción autonómica por el nacimiento o adopción de un hijo, no aplicándose al cónyuge.

- Se acumulaban en la modalidad de tributación conjunta declarante (pareja de hecho) las cantidades correspondientes al cónyuge de la deducción autonómica por alquiler de la vivienda habitual, no aplicándose al cónyuge.

Comunidad Autónoma de Galicia

- No se duplicaba el importe de la deducción por alquiler de la vivienda habitual en aquellos casos en los que el arrendatario tenía reconocido un grado de discapacidad igual o superior al 33%.

Comunidad Valenciana

- No se permitía modificar manualmente el importe de la deducción autonómica por arrendamiento de vivienda habitual en la opción Deducciones Autonómicas.

- No se prorrateaba el límite máximo de la deducción por arrendamiento de la vivienda habitual cuando la suma de la base liquidable general y de la base liquidable del ahorro estaba comprendida entre 23.000 y 25.000 euros en tributación individual o entre 37.000 y 40.000 euros en tributación conjunta.

- En la declaración de una familia monoparental, aparecían importes en la deducción autonómica por energías renovables en el último hijo cuando el declarante tenía informado un elemento GA (Gastos alquiler).

Chequeo

- La aplicación se posicionaba en el primer elemento dado de alta en la Relación de Elementos cuando se pulsaba el botón "Corregir" en el mensaje de chequeo "Revise si cumple condiciones para marcar el indicador de Familia numerosa (en la pestaña de deducciones autonómicas)".

Relación de Elementos

- Aparecían importes elevados en la columna de "Rendimiento del ejercicio anterior" en aquellos Inmuebles Arrendados con un elemento de Deudas (DD) asociado.