Cómo realizar declaraciones Complementarias

Aplica a: a3ASESOR | ren

En el caso de presentar una declaración complementaria de una declaración presentada anteriormente, pulse el botón  de la opción Declaraciones / Mantenimiento de Declaraciones / Resumen.

de la opción Declaraciones / Mantenimiento de Declaraciones / Resumen.

MUY IMPORTANTE:

Las declaraciones complementarias hasta el ejercicio 2012 se pueden presentar en papel blanco (PDF) o telemáticamente con adeudo en cuenta. A partir del ejercicio 2013 y siguientes únicamente se pueden presentar telemáticamente con adeudo en cuenta, ya no resulta posible la presentación de la autoliquidación en papel preimpreso, o mediante módulo de impresión distinto del programa PADRE. Lo datos informados en a3ASESOR | ren no pueden ser enlazados con Renta Web.

Para la presentación telemática de declaraciones con adeudo en cuenta es necesario disponer del NRC (Número de Referencia Completo), código que genera la Entidad Colaboradora que ha gestionado el cobro y que identifica el ingreso tributario realizado. A la hora de realizar la presentación de la declaración en la página web de la AEAT informe del NRC facilitado por la Entidad Colaboradora.

En caso de aplazamiento, en el apartado Tipo de declaración de la página Web de la Agencia Tributaria seleccione el tipo de aplazamiento que se solicita, y realice la presentación de la declaración.

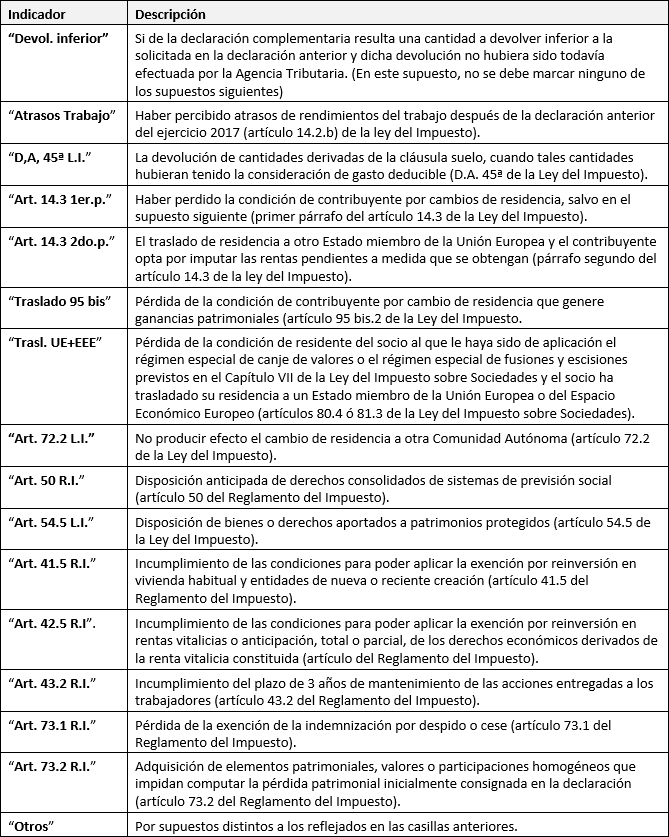

Mediante la presentación de una declaración-liquidación complementaria se regularizan los errores u omisiones padecidos en declaraciones ya presentadas, que hayan motivado la realización de un ingreso inferior al que legalmente hubiera correspondido o la recepción de una devolución superior a la procedente.

También deben regularizarse mediante la presentación de declaraciones-liquidaciones complementarias, aquellas situaciones o circunstancias sobrevenidas que motiven la pérdida del derecho a una reducción o exención ya aplicada en una declaración anterior.

La nueva declaración (complementaria) recogerá la totalidad de los datos que deban ser declarados, incorporando, junto a los correctamente reflejados en la declaración originaria, los de nueva inclusión o modificación.

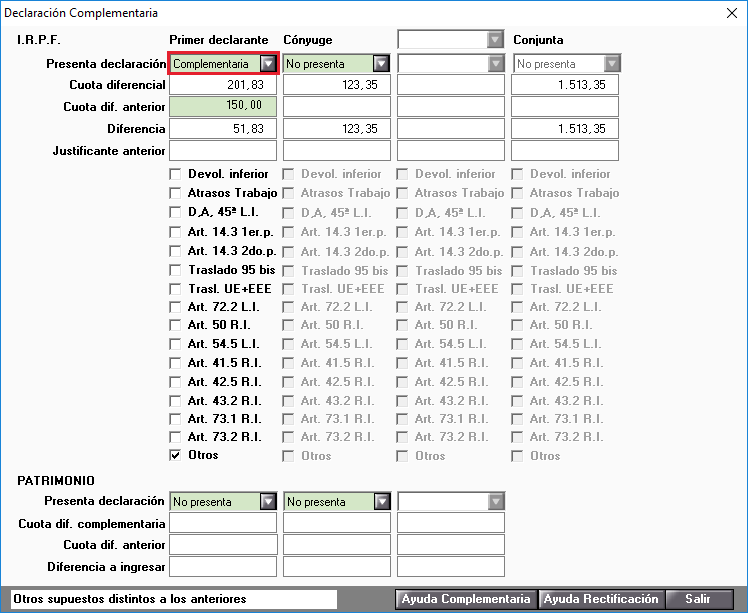

Una vez determinada la cuota diferencial resultante de la nueva declaración, se restará de la misma el importe que se ingresó en la declaración originaria, si ésta fue positiva, o bien se le sumará la devolución percibida, si resultó a devolver; el resultado obtenido es la cuota que deberá ser ingresada como consecuencia de la declaración complementaria.

A tener en cuenta:

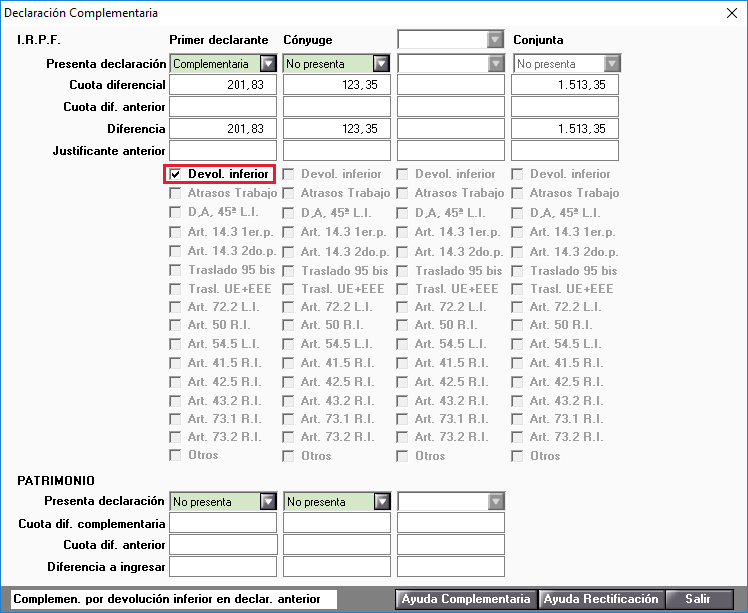

En todo caso, las declaraciones complementarias, de las que habrá de resultar siempre una cantidad a ingresar, deberán realizarse en los impresos correspondientes al ejercicio que es objeto de regularización. Es decir, sólo se podrá presentar una declaración complementaria, en el caso que la nueva declaración dé una cuota a ingresar, como resultado de tener una cuota a ingresar positiva superior a la presentada anteriormente, o una cuota a devolver inferior.

Seleccione “Complementaria” en el campo “Presenta declaración”, e informe la cuota diferencial de la declaración anterior.

Supuestos de declaración complementaria:

Declaraciones complementarias que no comportan ingreso:

Si en la declaración complementaria resulta una cantidad a devolver inferior a la solicitada en la declaración anterior, y la Administración aún no hubiese efectuado la devolución de la misma, marque el indicador “Devol. inferior” de la ventana.