Cómo informar las ganancias y pérdidas patrimoniales obtenidas en el ejercicio

Aplica a: a3ASESOR | ren

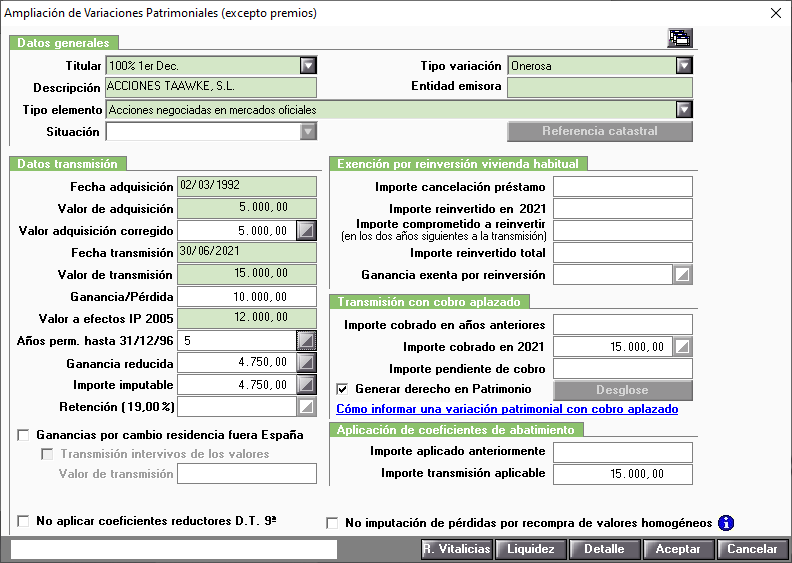

Para informar las ganancias y pérdidas patrimoniales obtenidas en el ejercicio accede a la Relación de Elementos del Mantenimiento de Declarantes, y selecciona un tipo de elemento VO (Variación onerosa/lucrativa).

Datos generales

En el apartado Datos generales de la ventana Ampliación de Variaciones Patrimoniales (excepto premios), informa la titularidad, selecciona el tipo variación (onerosa o lucrativa), y el tipo de variación patrimonial del que se trate. Dispones de los siguientes tipos de variaciones patrimoniales:

- Fondos de inversión

- SOCIMI

- Acciones negociadas en mercados oficiales

- Derechos de suscripción negociados en mercados organizados

- Derechos de suscripción NO negociados en mercados organizados

- Vivienda habitual.

- Inmuebles y derechos reales sobre inmuebles

- Otros bienes sin retención

- Criptomoneda o moneda virtual

- Otros derechos sobre bienes inmuebles y valores del art. 108 ley 24/1998

- Acciones NO negociadas en mercados oficiales de valores

- Acciones negociadas en mercados oficiales pero transmitidas fuera de ellos u operaciones a plazos

- Intereses de demora indemnizatorios

- Subvención o ayuda para adquisición o rehabilitación de vivienda (Base general)

- Ayuda pública a los titulares de bienes Patrimonio Histórico Español destinado a conservación/rehab. (Base general)

- Ayuda pública para la primera instalación de jóvenes agricultores (Base general)

- Resto de ganancias patrimoniales por ayudas públicas (Base general)

- Aprovechamientos forestales en montes públicos (Base general)

- Renta básica de emancipación (Base general)

- Otras ganancias y pérdidas que no derivan en la transmisión de elementos patrimoniales (Base general)

En el caso de tratarse de inmuebles informa su “Situación” y su “Referencia Catastral”, si se trata de un fondo de inversión el “NIF de la Sociedad FIM”, y en el caso de acciones negociadas en mercados oficiales la “Sociedad Emisora“ de las acciones.

Datos transmisión

A continuación en el apartado Datos transmisión, informa los importes y las fechas de compra y venta, con estos datos la aplicación calcula automáticamente la variación patrimonial obtenida en el ejercicio por los declarantes.

En aquellas transmisiones de Fondos de Inversión y Acciones negociadas adquiridas antes del 31/12/1994, y transmitidas con posterioridad al 19/01/2006 informa el valor a efectos del Impuesto sobre el Patrimonio del 2005 en el campo “Valor a efectos IP 2005”.

Las ganancias patrimoniales derivadas de elementos patrimoniales adquiridos con anterioridad a 31/12/1994 se han de informar con titularidad 100% para el cálculo correcto del límite de abatimiento.

En el apartado Aplicación de coeficientes de abatimiento de la ventana Ampliación de Variaciones Patrimoniales podrás visualizar el cálculo del límite de los coeficientes de abatimiento del titular. La aplicación controla cronológicamente en función de la fecha de transmisión la cuantía máxima del valor de transmisión de 400.000 euros para poder aplicar los coeficientes de abatimiento hasta agotar el límite, para ello se han de informar las fechas de adquisición y transmisión en las variaciones patrimoniales.

En este apartado dispones de los siguientes indicadores, que se irán activando en función del tipo de elemento seleccionado:

- No aplicar coeficientes reductores D.T.9ª: marca este indicador si se trata de alguno de los siguientes supuestos:

- No aplicar los coeficientes de abatimiento a las ganancias patrimoniales generadas por la transmisión de elementos patrimoniales adquiridos con anterioridad al 31 de diciembre de 1994.

- Transmisión de elementos patrimoniales procedentes de la disolución de la liquidación de sociedades en transparencia fiscal.

- Transmisión por el titular del patrimonio protegido de los discapacitados, de bienes aportados a dicho patrimonio.

- Ganancias patrimoniales que no deriven de una transmisión (por ejemplo, intereses de demora, satisfechos por la Administración, generados en más de 1 año).

- Vivienda de protección oficial o de precio tasado: si la ganancia patrimonial proviene de la percepción de una subvención para la adquisición de la Vivienda Habitual.

- Exención 50% (RD Ley 18/2012): si la variación proviene de la enajenación de bienes inmuebles urbanos que hubiesen sido adquiridos a título oneroso a partir del 12 de mayo de 2012 y hasta el 31 de diciembre de 2012, y cumplen las condiciones para su aplicación (Disposición Adicional Trigésima Séptima del Texto Refundido de la Ley del IRPF).

- Ganancias por cambio residencia fuera España: cuando el contribuyente pierda su condición por cambio de residencia. Se considerarán ganancias patrimoniales las diferencias positivas entre el valor de mercado de las acciones o participaciones de cualquier tipo de entidad cuya titularidad corresponda al contribuyente, y su valor de adquisición, siempre que el contribuyente hubiera tenido tal condición durante al menos diez de los quince períodos impositivos anteriores al último período impositivo que deba declararse por este impuesto. Al marcar el indicador el campo “Valor de transmisión” pasa a ser “Valor de mercado”.

- Si se trata de un contribuyente que ha transmitido intervivos las acciones o participaciones, marca el indicador “Transmisión intervivos de los valores” e informa a continuación el Valor de Transmisión.

- No imputación de pérdidas por recompra de valores homogéneos: En el caso de informar una venta de acciones producidas en el ejercicio con un período de generación superior a un año, en la que se produzca una pérdida patrimonial, y se realice la recompra de los mismos títulos, marca el indicador, el campo “Importe Imputable” automáticamente se desactivará y no aparecerán importes. El elemento se traspasará al ejercicio siguiente. En el ejercicio que se quieran imputar las pérdidas se deberá desmarcar el indicador. Para más información consulta el siguiente artículo.

- Imputar ganancia patrimonial en cuartas partes (Art. 14.2): permite la posibilidad de imputar la ganancia patrimonial correspondiente a las ayudas en cuartas partes según lo establecido en el artículo 14.2 de la LIRPF. Para imputar la ganancia patrimonial en cuartas partes marca el indicador y pulsa el botón

. En la imputación de la ganancia patrimonial en cuartas partes te puedes encontrar con dos situaciones:

. En la imputación de la ganancia patrimonial en cuartas partes te puedes encontrar con dos situaciones:

- Importes percibidos en el ejercicio: En el caso de importes percibidos en el ejercicio informa el importe en el campo "Importe de la subvención/ayuda pública" del apartado Importes percibidos en el ejercicio. La aplicación aplica automáticamente el importe imputable.

- Importes imputables en el ejercicio percibidos en ejercicios anteriores: En el caso de importes imputables en el ejercicio percibidos en ejercicios anteriores informa el año en el que se percibió la subvención, el importe total de la subvención/ayuda pública del apartado Importes imputables en el ejercicio percibidos en ejercicios anteriores. La aplicación aplica automáticamente el importe imputable.

En el caso de que el declarante haya obtenido una ganancia patrimonial en la enajenación de acciones o participaciones de una empresa de nueva o reciente creación, la misma puede quedar exenta si reinvierte, en determinadas condiciones, el importe obtenido en la transmisión en acciones o participaciones de dichas entidades. Para informar la exención por reinversión en entidades de nueva o reciente creación pulsa el botón  , y cumplimenta la siguiente información: el Importe reinvertido en el ejercicio, y el Importe comprometido a reinvertir ejercicio siguiente. La aplicación calcula automáticamente la ganancia exenta por reinversión en entidades de nueva creación.

, y cumplimenta la siguiente información: el Importe reinvertido en el ejercicio, y el Importe comprometido a reinvertir ejercicio siguiente. La aplicación calcula automáticamente la ganancia exenta por reinversión en entidades de nueva creación.

Exención por reinversión de la vivienda habitual

Para informar la Exención por reinversión en Vivienda Habitual en el apartado Exención por reinversión vivienda habitual informa los datos referentes a la reinversión en la adquisición de la nueva vivienda habitual.

- En el campo “Importe cancelación préstamo” informa el importe total del préstamo que se encuentre pendiente de amortizar en el momento de la transmisión.

- En el campo “Importe reinvertido en 2021” informa el importe reinvertido durante el año 2021 en la adquisición de la nueva vivienda habitual. La reinversión deberá efectuarse, de una sola vez o sucesivamente, en un periodo no superior a dos años.

- En el campo “Importe comprometido a reinvertir” informa el importe cuya reinversión se compromete efectuar en los dos años siguientes a la transmisión de la vivienda anterior.

En caso de que el importe de la reinversión no fuera total, solamente se excluirá de gravamen la parte proporcional de la ganancia patrimonial que corresponda a la cantidad efectivamente reinvertida.

Transmisión con cobro aplazado

La cumplimentación de la información de las transmisiones con cobro aplazado, es diferente en función si la transmisión con cobro aplazado es del ejercicio, si la transmisión viene traspasada del ejercicio anterior, o se da de alta en el ejercicio actual y tiene origen en años anteriores. Para más información consulta el siguiente artículo.

Para informar una variación patrimonial con cobro aplazado con origen en el ejercicio actual en el apartado Transmisión con cobro aplazado pulsa el botón  adjunto al campo “Importe cobrado en 2021” e informa el importe cobrado en el ejercicio, automáticamente la aplicación calcula el importe pendiente de cobro. De cara al traspaso de datos del próximo ejercicio, los importes cobrados se traspasarán al campo “Importe cobrado en años anteriores”, sumándose al importe que hubiese.

adjunto al campo “Importe cobrado en 2021” e informa el importe cobrado en el ejercicio, automáticamente la aplicación calcula el importe pendiente de cobro. De cara al traspaso de datos del próximo ejercicio, los importes cobrados se traspasarán al campo “Importe cobrado en años anteriores”, sumándose al importe que hubiese.

Si marcas el indicador “Generar derecho en Patrimonio”, la aplicación generará automáticamente un elemento de patrimonio del Tipo R (Demás Bienes y derechos de Contenido Económico), por el importe pendiente de cobro.

Rentas vitalicias

En caso de constitución de una renta vitalicia pulsa el botón  de la parte inferior de la ventana. Cuando el importe reinvertido sea inferior al total de lo percibido en la transmisión, únicamente se excluirá de tributación la parte proporcional de la ganancia patrimonial obtenida que corresponda a la cantidad reinvertida.

de la parte inferior de la ventana. Cuando el importe reinvertido sea inferior al total de lo percibido en la transmisión, únicamente se excluirá de tributación la parte proporcional de la ganancia patrimonial obtenida que corresponda a la cantidad reinvertida.

- En el campo “Importe reinvertido en el ejercicio” informa el importe reinvertido durante el ejercicio en la constitución de la renta vitalicia.

- En el campo “Imp. comprometido a reinvertir ejercicio siguiente” informa el importe reinvertido durante el ejercicio siguiente en la constitución de la renta vitalicia.

- En el campo “Importe retención a reinvertir ejercicio siguiente” informa el Importe de la retención que el contribuyente se compromete a reinvertir en el ejercicio siguiente en la constitución de la renta vitalicia.

Una vez informados todos los datos puedes comprobar los cálculos realizados por la aplicación pulsando el botón  de la parte inferior de la ventana.

de la parte inferior de la ventana.