Cómo informar la cesión del derecho de la deducción entre cónyuges

Aplica a: a3ASESOR | ren

Para informar las deducciones por familia numerosa / descendientes con discapacidad debes acceder a la Relación de Elementos del Mantenimiento de Declaraciones, y realizar el alta de un elemento DF (Ded.discap. a cargo/ fam.num).

A continuación veamos dos ejemplos:

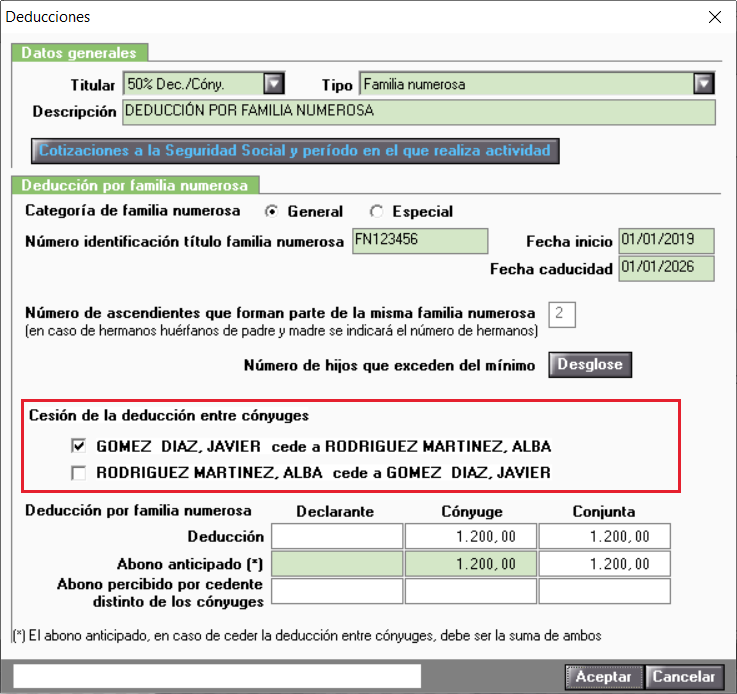

Ejemplo 1. Cesión de la deducción por familia numerosa entre cónyuges

Entre cónyuges de la misma Unidad Familiar

Cuando la titularidad de la deducción por familia numerosa sea "50% Dec./Cóny.", se mostrarán dos indicadores con los nombres de los declarantes, para que selecciones que cónyuge cede al otro la deducción.

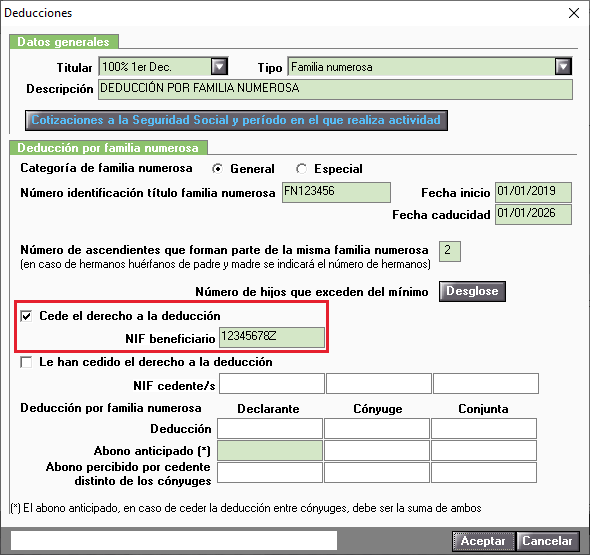

Cesión del derecho a la deducción a otro contribuyente

En el caso que el declarante ceda el derecho a la deducción a otro contribuyente que tenga derecho a su aplicación respecto de la misma familia numerosa, marca el indicador “Cede el derecho a la deducción”, e informa el NIF del beneficiario, que es la persona que se deducirá la deducción en su declaración.

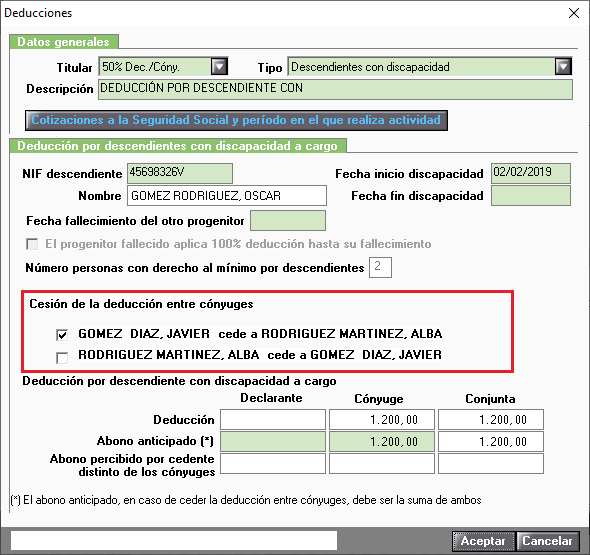

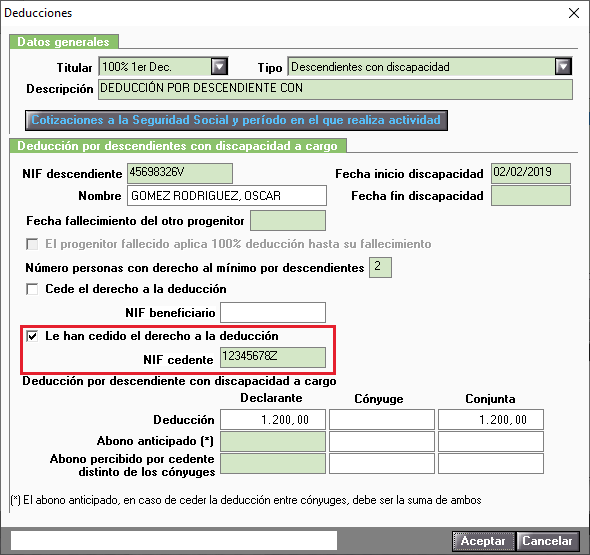

Ejemplo 2. Cesión de la deducción por descendientes con discapacidad a cargo

Entre cónyuges de la misma Unidad Familiar

Cuando la titularidad de la deducción por descendientes con discapacidad a cargo sea "50% Dec./Cóny.", se mostrarán dos indicadores con los nombres de los declarantes, para que selecciones que cónyuge cede al otro la deducción.

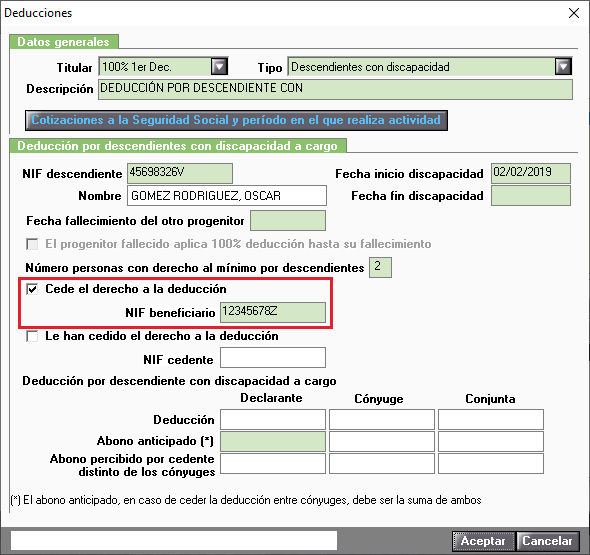

Cesión del derecho a la deducción a otro contribuyente

En el caso que el declarante ceda el derecho a la deducción a otro contribuyente que tenga derecho a su aplicación respecto del mismo descendiente, marca el indicador “Cede el derecho a la deducción”, e informa el NIF del beneficiario, que es la persona que se deducirá la deducción en su declaración.

Beneficiario del derecho a la deducción

En el caso que el declarante sea beneficiario de la cesión del derecho a la deducción de otro contribuyente que tenga derecho a su aplicación respecto del mismo descendiente, marca el indicador “Le han cedido el derecho a la deducción”, e informa el NIF del cedente.

Común para ambas deducciones

La deducción se cumplimentará en el impreso tanto en modalidad individual como en conjunta.

Esta deducción minorará la cuota diferencial del impuesto. Por tanto, si la declaración resulta a devolver incrementará el importe de la devolución y si el resultado de la declaración es positivo minorará el importe a pagar.