Cómo informar las acciones en el capital social o fondos propios de cualesquiera entidades jurídicas NO negociadas en mercados organizados, salvo las IIC

Aplica a: a3ASESOR | ren

Dispones de dos maneras de informar las acciones y participaciones en el capital social o fondos propios de cualesquiera entidades jurídicas NO negociadas en mercados organizados, salvo las correspondientes a Instituciones de Inversión Colectiva, para el Impuesto sobre el Patrimonio:

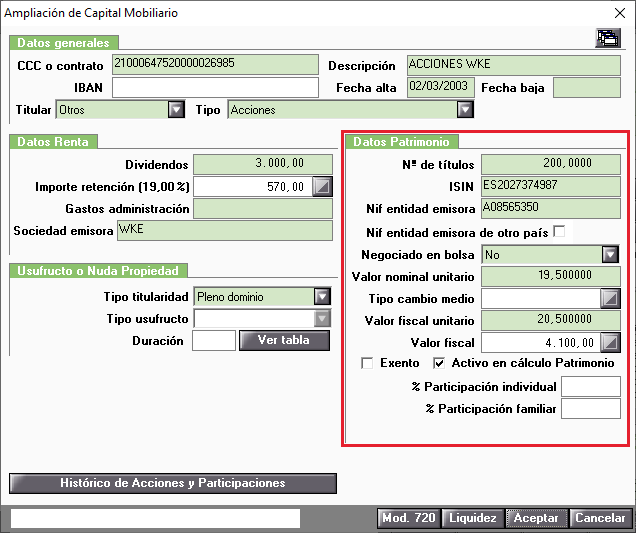

- Cumplimentando los datos del apartado Datos patrimonio de la ventana Ampliación de Capital Mobiliario al realizar el alta de un elemento tipo AC (Acciones), PA (Participaciones), o TF (Transparencia Fiscal), seleccionando en el campo “Negociado en bolsa” la opción “No”, y el indicador "Exento" desmarcado.

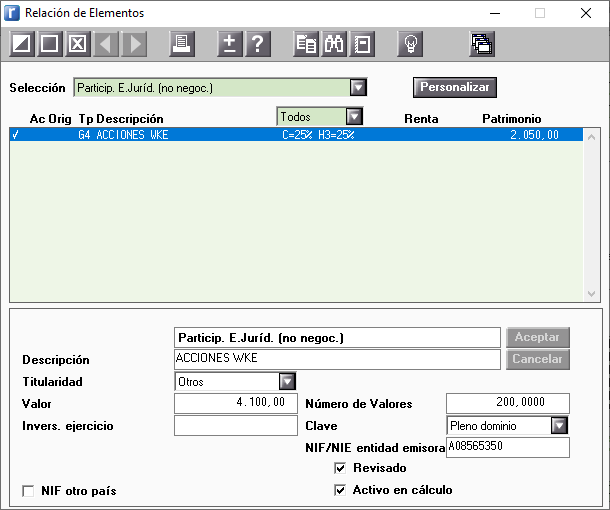

- Realizando el alta de un elemento tipo G4 (Particip. E. Juríd. (no negoc.)), en la Relación de Elementos del Mantenimiento de Declaraciones.

La adquisición de elementos de patrimonio supone una reducción de la liquidez para los declarantes en el año de su inversión. Para que la inversión en el elemento de patrimonio se vea reflejado en el cálculo de la liquidez, y por lo tanto en una reducción del disponible para el consumo, el valor del bien objeto de la inversión ha de estar informado en el campo “Invers. ejercicio”.