Versión 5.28.03 de a3ASESOR | nom: Novedades

Aplica a: a3ASESOR | nom

La nueva versión 5.28.03 de a3ASESOR|nom incorpora los siguientes cambios legales:

Cambios Legales

1.- Nuevos conceptos económicos en la comparación de las liquidaciones de cuotas DCL y RNT

3.- Adaptación del algoritmo de retenciones de IRPF para el cálculo de las retenciones del año 2021

6.- Modificación de los topes de reducción del Régimen Agrario a partir de 01/2021

7.- Régimen de Mar: bases de cotización para 2021 de los grupos 2 y 3

1.- Nuevos conceptos económicos en la comparación de las liquidaciones de cuotas DCL y RNT

Referencia Legal

En este boletín se establece que en la consulta de los documentos de cálculo de las liquidaciones de cuotas DCL y RNT se podrán visualizar, en determinados casos, dos conceptos económicos nuevos:

569: Ajuste Compensación IT Enfermedad Común

669: Ajuste Compensación IT Accidente de Trabajo

¿Cómo afecta a la aplicación?

A partir de ahora, en la lectura de los ficheros DCL y RLC, la aplicación tendrá en cuenta estos dos conceptos nuevos, 569 y 669, para mostrarlos en la comparación de conceptos de Siltra Fichero de Cálculo DCL y RLC.

Desde “Seg. Social/ Sistema de Liquidación Directa”, al acceder a leer las “Respuestas”, en la pestaña "BORRADORES DCL/RNT", si en el fichero remitido por la Seguridad Social están esos dos conceptos, los mostraremos en la columna de “Seguridad Social”.

A tener en cuenta: estos conceptos son ajustes que realiza la Seguridad Social en la prestación de IT, es decir, a3ASESOR|nom no los calcula. Por tanto, en la comparativa siempre aparecerán diferencias, ya que no existe importe en la columna de a3ASESOR|nom.

A tener en cuenta: estos conceptos son ajustes que realiza la Seguridad Social en la prestación de IT, es decir, a3ASESOR|nom no los calcula. Por tanto, en la comparativa siempre aparecerán diferencias, ya que no existe importe en la columna de a3ASESOR|nom.

2.- Afiliación desde la aplicación de las nuevas exoneraciones de diciembre para empresas del sector turístico, hostelería y comercio

Referencia Legal

En anteriores versiones, se adaptó el cálculo de estas nuevas exoneraciones, pero la comunicación de los valores de afiliación MIN debía realizarse de forma online a través de Sistema RED.

¿Cómo afecta a la aplicación?

Se ha adaptado la posibilidad de realizar el movimiento de afiliación MIN a través de a3ASESOR|nom, correspondiente a las exoneraciones del mes de diciembre, para empresas del sector turístico, hostelería y comercio.

Pasos previos a este proceso: para poder realizar esta afiliación desde la aplicación, es necesario lo siguiente:

Pasos previos a este proceso: para poder realizar esta afiliación desde la aplicación, es necesario lo siguiente:

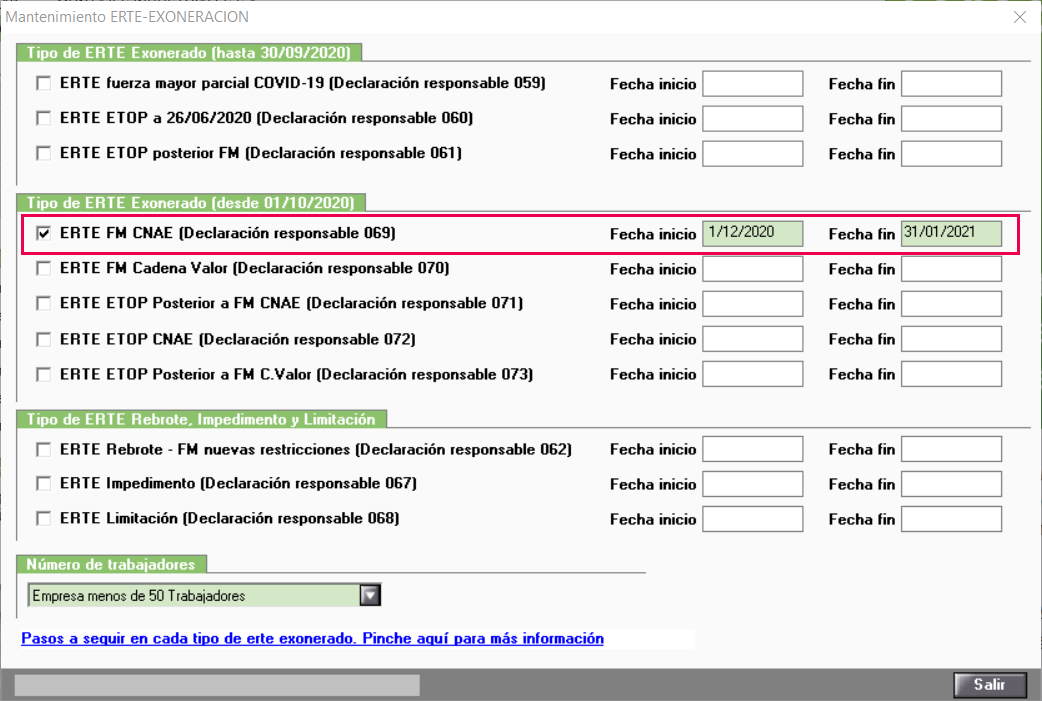

1) Tener informado en el centro de trabajo el código de Declaración responsable “ERTE FM CNAE (Declaración responsable 069) y la fecha de inicio 01/12/2020 y fecha fin 31/01/2021.

2) Y, a continuación, haber calculado la nómina de diciembre con la Declaración responsable 069 informada

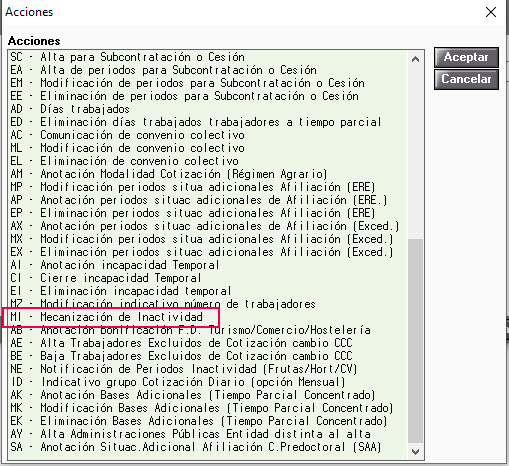

A continuación, siguiendo la operativa habitual, deberás acceder a “Seg.Soc./ Afiliación” y, para la empresa que corresponda, seleccionar el movimiento MI – Mecanización de Inactividad.

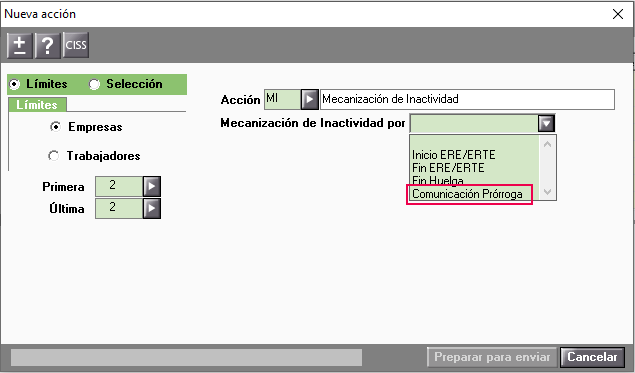

A continuación, en el indicador “Mecanización de Inactividad por”, debes informar la opción “Comunicación Prórroga”.

Al pulsar “Preparar para enviar” la aplicación buscará los trabajadores que tengan un ERTE por fuerza mayor todavía vigente y, además, que pertenezcan a los CNAE´s que se publicaron en el Real Decreto-ley 35/2020, que son los siguientes:

-

- 4634 – Comercio al por mayor de bebidas

- 5610 – Restaurantes y puestos de comidas

- 5630 – Establecimientos de bebidas

- 9104 – Actividades de los jardines botánicos, parques zoológicos y reservas naturales

- 9200 – Actividades de juegos de azar y apuestas

Si encuentra algún resultado, automáticamente, se mostrarán las acciones de afiliación MIN a fecha 1 de diciembre, con los nuevos valores de inactividad, en función de la situación del trabajador:

o D4 – Suspensión ERTE FM CNAE RDL30/20.

o D5 – Reducción ERTE FM CNAE RDL30/20.

o D6 – Trab. Act. Total ERTE FM CNAE RDL30/20.

o D7 – Trab. Act. Parc. ERTE FM CNAE RDL30/20.

o D8 – T. Sus. Tot. Pr. D6/D7 ERTE FM CNAE RDL30/20.

o D9 – T. Sus. Par. Pr. D6/D7 ERTE FM CNAE RDL30/20.

A tener en cuenta: antes de generar el fichero, verifica el valor de inactividad a enviar. Posteriormente, puedes enviar el fichero a Sistema Red.

3.- Adaptación del algoritmo de retenciones de IRPF para el cálculo de las retenciones del año 2021

Referencia Legal

El cálculo de este nuevo algoritmo afecta a dos situaciones:

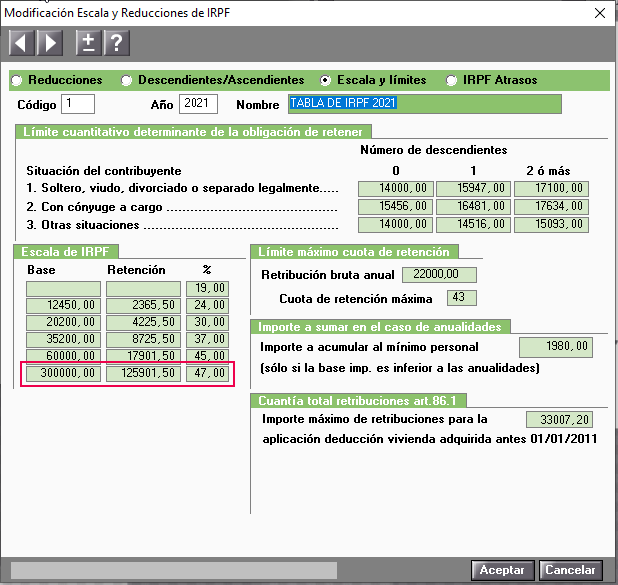

- Aquellos trabajadores cuya base para calcular el tipo de retención sea superior a 300.000 euros. En estos casos, se añade un nuevo tramo a la escala con un porcentaje del 47%.

- En regularizaciones de Ceuta y Melilla, cuando el trabajador deja de ser residente fiscal en Ceuta y Melilla para ser residente fiscal en otro territorio.

¿Cómo afecta a la aplicación?

Se ha adaptado en la aplicación el nuevo algoritmo de IRPF para el año 2021 para que contemple estas situaciones.

Y se ha actualizado la “Escala de IRPF” de la Tabla de IRPF del año 2021 (acceso: “Tablas/ IRPF/ Tabla Escalas y Reducciones”, apartado de “Escala y límites”), con el nuevo tramo correspondiente al porcentaje de tributación del 47% para bases superiores a 300.000 euros.

Importante: si tienes alguna de estas dos situaciones y ya habías calculado el IRPF de estos trabajadores, deberás volver a calcular el IRPF para que la aplicación tenga en cuenta los cambios del nuevo algoritmo o, posteriormente, regularizar esa situación.

Importante: si tienes alguna de estas dos situaciones y ya habías calculado el IRPF de estos trabajadores, deberás volver a calcular el IRPF para que la aplicación tenga en cuenta los cambios del nuevo algoritmo o, posteriormente, regularizar esa situación.

Si ya habías calculado la retención de IRPF para 2021, y no tienes ninguna de estas situaciones, no es necesario que realices ningún recálculo del IRPF.

4.- Ampliación de la vigencia de la bonificación del sector de Hostelería y Turismo desde febrero a noviembre de 2021

Referencia Legal

- Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2021

- Real Decreto-ley 35/2020, de 22 de diciembre de 2020

Se prorroga la bonificación para trabajadores fijos discontinuos del sector de Hostelería y Turismo, ampliando su vigencia desde el mes de febrero al mes de noviembre de 2021.

¿Cómo afecta a la aplicación?

La aplicación calculará la bonificación “R2 – Bonificación trabajadores fijos discontinuos sector turismo, comercio vinculado al mismo y hostelería” para los meses de febrero hasta noviembre de 2021.

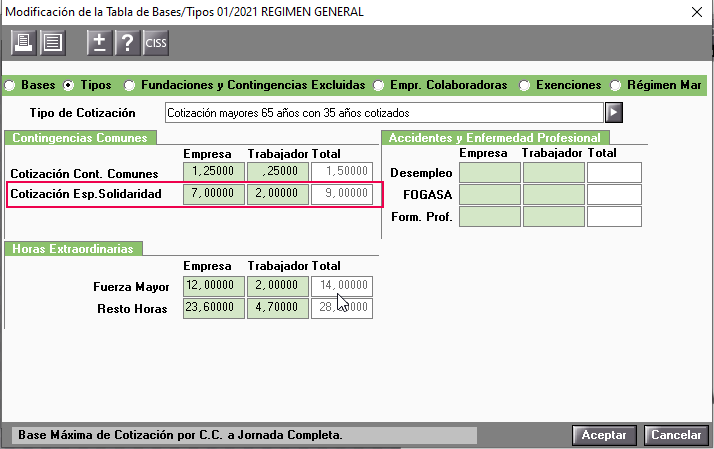

5.- Cambio en el porcentaje de cotización especial de solidaridad del Régimen General a partir de 01/2021

Referencia Legal

En el artículo 153 se modifica el porcentaje de cotización especial de solidaridad, pasando a ser del 9% sobre la base de cotización de contingencias comunes:

“Durante la realización de un trabajo por cuenta ajena compatible con la pensión de jubilación, en los términos establecidos en el artículo 214, los empresarios y los trabajadores cotizarán al Régimen General únicamente por incapacidad temporal y por contingencias profesionales, según la normativa reguladora de dicho Régimen, si bien quedarán sujetos a una cotización especial de solidaridad del 9 por ciento sobre la base de cotización por contingencias comunes, no computable a efectos de prestaciones, que se distribuirá entre ellos, corriendo a cargo del empresario el 7 por ciento y del trabajador el 2 por ciento”.

¿Cómo afecta a la aplicación?

Se ha incorporado este cambio en la Tabla de Bases y Tipos de cotización de vigencia 01/2021 del Régimen General (acceso: “Tablas/ Cotización/ Bases y Tipos de Cotización”), para el Tipo de Cotización: Cotización mayores 65 años con 35 años cotizados.

En el apartado “Contingencias Comunes” se ha modificado el porcentaje de la Empresa, informando un 7% y el porcentaje “Total”, informando un 9%.

Importante: si ya habías calculado las nóminas de enero de 2021, para trabajadores con "Tipo de Cotización: Cotización mayores 65 años con 35 años cotizados", deberás volver a calcularlas para que la aplicación tenga en cuenta este cambio.

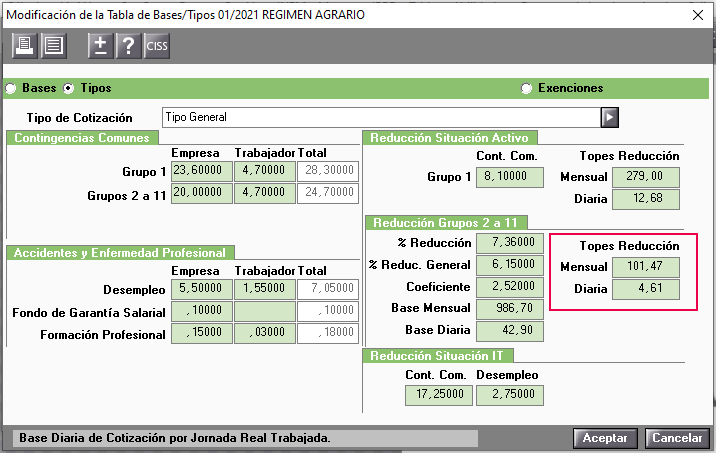

6.- Modificación de los topes de reducción del Régimen Agrario a partir de 01/2021

Referencia Legal

En esta ley se establece una modificación en la cuota empresarial mínima para los grupos comprendidos entre el 2 y el 11. La cuota empresarial resultante no podrá ser inferior a 101,47 euros mensuales o 4,61 euros por jornada real trabajada.

¿Cómo afecta a la aplicación?

Se ha incorporado este cambio en la Tabla de Bases y Tipos de cotización de vigencia 01/2021 del Régimen Agrario (acceso: “Tablas/ Cotización/ Bases y Tipos de Cotización”).

En el apartado “Reducción Grupos 2 a 11” se han actualizado los topes de reducción mensual y diaria en base al cambio legal.

Importante: si tienes trabajadores agrarios de los grupos del 2 al 11 y ya habías calculado las nóminas de enero de 2021, deberás volverlas a calcular para que la aplicación tenga en cuenta este cambio.

7.- Régimen de Mar: bases de cotización para 2021 de los grupos 2 y 3

Referencia Legal

En este proyecto de orden se establecen las bases de cotización provisionales a la Seguridad Social de los trabajadores del Régimen Especial del Mar incluidos en los grupos segundo y tercero, para el año 2021.

¿Cómo afecta a la aplicación?

Se adaptan en la aplicación esas bases de cotización provisionales de los trabajadores del Régimen del Mar incluidos en los grupos segundo y tercero, para el año 2021, clasificadas según las provincias, modalidades de pesca y categorías profesionales.

Importante: si ya habías calculado las nóminas de enero de trabajadores incluidos en los grupos segundo y tercero del Régimen del Mar, deberás volverlas a calcular para que la aplicación tenga en cuenta estos cambios.

Para consultar el Historial de Novedades y Cambios Legales de anteriores versiones de

Para consultar el Historial de Novedades y Cambios Legales de anteriores versiones de